Hengli — привлекательный, но пока дорогой по оценке кейс

Jiangsu Hengli Hydraulic Co., Ltd. — ведущий китайский производитель гидравлических компонентов, располагающий заводами и центрами исследований и разработок в Китае, Германии, США, Японии и Мексике. Компания активно инвестирует в инфраструктуру и новые технологии, а также стабильно платит дивиденды. Однако ослабление спроса на гидравлические компоненты на фоне замедления активности в строительном и горнодобывающем секторах оказывает давление на прибыль. У компании наблюдаются устойчивые долгосрочные перспективы, обусловленные инвестициями и государственными программами. В связи с этим периоды снижения стоимости акций могут рассматриваться как благоприятная возможность для формирования или увеличения позиций.

| 601100.SS | Держать | ||

|---|---|---|---|

| 12М целевая цена, CNY | 66,91 | ||

| Текущая цена, CNY | 71,26 | ||

| Потенциал роста | -6% | ||

| ISIN | CNE1000019R4 | ||

| Капитализация, млрд CNY | 95,6 | ||

| EV, млрд CNY | 87 | ||

| Количество акций, млн | 1 341 | ||

| Free float | 33,26% | ||

| Финансовые показатели, млрд CNY | |||

| Показатель | 2023 | 2024 | 2025П |

| Выручка | 9 | 9,4 | 10,3 |

| EBITDA | 2,9 | 2,9 | 3,2 |

| Чистая прибыль | 2,5 | 2,5 | 2,7 |

| Мультипликаторы | |||

| Показатель | 2026E | ||

| P/E | 29,7 | ||

| EV/EBITDA | 23,1 | ||

Мы присваиваем рейтинг «Держать» акциям Jiangsu Hengli Hydraulic Co., Ltd. с целевой ценой CNY 66,91 в перспективе 12 месяцев, что предполагает потенциал падения на 6% от текущего ценового уровня. Компания активно расширяется, однако отраслевые и внутренние факторы оказывают давление на финансовые показатели.

Jiangsu Hengli Hydraulic Co., Ltd. — ведущий китайский производитель гидравлических компонентов, специализирующийся на разработке и выпуске гидроцилиндров, насосов, клапанов и моторов для тяжелой техники. Hengli обслуживает более 2 000 клиентов в разных странах, поставляя решения для строительной, горнодобывающей, морской, сельскохозяйственной и энергетической отраслей.

У клиентов со статусом «квала» появилась возможность совершать сделки на биржах Шанхая (SSE) и Шеньчженя (SZSE) — крупнейших торговых площадках континентального Китая, а также на Гонконгской бирже (HKEX). Доступны более 370 инструментов, среди которых акции ведущих китайских компаний и бумаги фондов. Сделки проходят в юанях (CNY) и гонконгских долларах (HKD). Для торговли понадобится счет «Сегрегированный Global». Покупка и продажа доступны в FinamTrade и других торговых системах.

Ключевой драйвер — инвестиции в инфраструктуру. Hengli в 2025 г. открыла свой первый завод в Мексике, общий объем инвестиций составил $325 млн. Завод создаст в общей сложности 800 рабочих мест, а его развитие разделено на три этапа. Первый этап с инвестициями в размере $200 млн включает производство гидравлических цилиндров для таких машин, как экскаваторы, подъемные платформы и мобильные краны. На втором этапе $25 млн будет выделено на создание глобального центра исследований и разработок. Третий этап предполагает инвестиции в размере $100 млн в сферу электроники.

Компания стабильно платит дивиденды. Выплаты за 2024 год составили CNY 0,7 на акцию, что соответствует доходности 1%.

Финансовые результаты. Выручка Hengli за 1К 2025 поднялась на 0,73% г/г, до 9,4 млрд юаней, что отражает слабое восстановление спроса на фоне сохраняющейся низкой активности в ключевых отраслях — машиностроении, строительстве и добыче ресурсов. Объем продаж традиционных продуктов остается под давлением, а новые направления, например запуск завода в Мексике, пока не компенсируют замедления основного бизнеса, так как находятся на ранней стадии и, наоборот, создают дополнительные издержки. EBITDA снизилась на 9,5% г/г, до CNY 643 млн, а прибыль — на 6% г/г, до CNY 617 млн, так как расходы компании выросли на 5% г/г. Причина — в первую очередь ввод в эксплуатацию новых производственных мощностей, а также рост затрат на найм персонала, логистику и разработку новой продукции. Важный фактор, повлиявший на рентабельность прибыли, — убыток от нового завода в Мексике и прецизионного бизнеса, ориентировочно около 100 млн юаней. Однако менеджмент ожидает, что по мере увеличения объема поставок в 2025 году эти убытки будут снижены.

Наша оценка определялась на основе мультипликаторов P/E и EV/EBITDA 2026E и составила CNY 66,91 на горизонте 12 месяцев. Потенциал падения равен 6%, что соответствует рейтингу «Держать».

Ключевыми рисками для компании мы видим ослабление спроса на гидравлические компоненты, что связано с отраслевыми и макроэкономическими факторами, включая замедление в строительном и горнодобывающем секторах, и перенасыщение отдельных рынков. Кроме того, на фоне геополитической ситуации компания подвержена рискам, обусловленным перебоями в глобальных цепочках поставок, которые могут задерживать запуск новых проектов и сказываться на экспортных возможностях.

Описание эмитента

Jiangsu Hengli Hydraulic Co., Ltd. — ведущий китайский производитель гидравлических компонентов, специализирующийся на разработке и выпуске гидроцилиндров, насосов, клапанов и моторов для тяжелой техники. Компания основана в 1990 году и занимает около 30% мирового рынка гидроцилиндров для экскаваторов, оставаясь крупнейшим поставщиком этой продукции в мире. Hengli обслуживает более 2 000 клиентов в разных странах, поставляя решения для строительной, горнодобывающей, морской, сельскохозяйственной и энергетической отраслей.

Компания располагает 11 производственными площадками и 7 центрами исследований и разработок (R&D). Заводы и инженерные центры расположены в Китае, Германии, США, Японии, Индонезии и Мексике. Около 22% выручки Hengli приходится на внешний рынок.

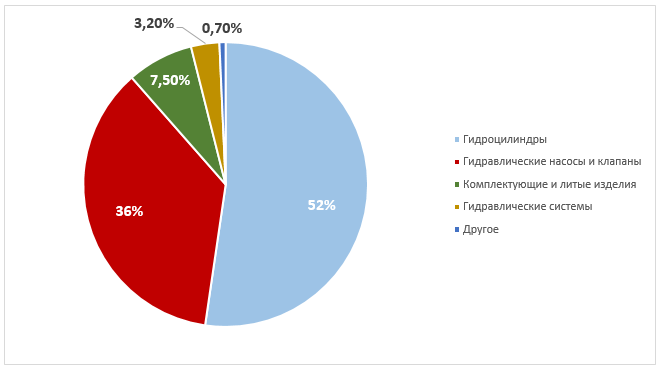

Более 88% выручки компании формируется за счет двух основных сегментов — гидроцилиндров и насосно-клапанного оборудования, что свидетельствует о высокой концентрации бизнеса на ключевых продуктах.

Структура выручки Jiangsu Hengli Hydraulic

Акции Jiangsu Hengli Hydraulic торгуются на Шанхайской фондовой бирже под тикером 601100.SS. В обращении 1,34 млрд акций. В свободном обращении — 33,26% акций.

Драйверы роста

Инвестиции в инфраструктуру. Hengli в 2025 г. открыла свой первый завод в Мексике, общий объем инвестиций составил $325 млн. Завод создаст в общей сложности 800 рабочих мест, а его развитие разделено на три этапа. Первый этап с инвестициями в размере $200 млн включает производство гидравлических цилиндров для таких машин, как экскаваторы, подъемные платформы и мобильные краны. На втором этапе $25 млн будет выделено на создание глобального центра исследований и разработок. Третий этап предполагает инвестиции в размере $100 млн в сферу электроники. Также компания активно вкладывает деньги в разработку новых технологий, например компоненты для гуманоидных роботов.

Государственные программы. Китай реализует программы Made in China 2025 и China Standards 2035 для модернизации промышленности и укрепления глобального влияния через технологические стандарты. Эти инициативы стимулируют Hengli к обновлению оборудования, улучшению качества продукции и внедрению инноваций.

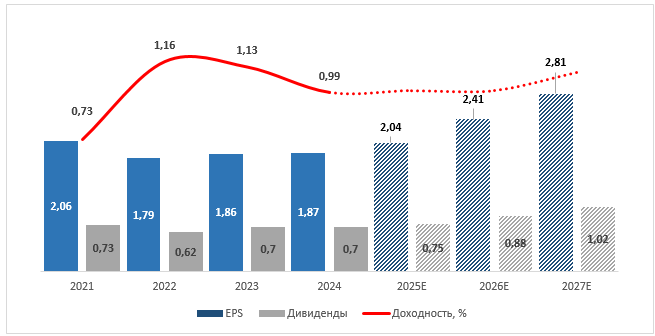

Дивиденды. Компания стабильно платит дивиденды. Выплаты за 2024 год составили CNY 0,7 на акцию, что соответствует доходности 1%.

Историческая и прогнозная динамика дивидендов, CNY

Риски

Ослабление спроса на гидравлические компоненты. В последние годы показатели Jiangsu Hengli Hydraulic остаются под давлением из-за сочетания отраслевых, макроэкономических и стратегических факторов. Основное давление связано со снижением спроса на гидравлические компоненты для строительной и горнодобывающей техники на фоне замедления в секторе недвижимости. Дополнительное негативное влияние оказывают перенасыщение отдельных рынков и рост конкуренции, что приводит к ценовому давлению.

Медленное развитие новых направлений бизнеса. Развитие новых бизнес-направлений, таких как производство компонентов для гуманоидных роботов, может столкнуться с техническими сложностями, задержками в масштабировании производства или недостаточным спросом на инновационную продукцию. Это замедлит рост компании и повлияет на выполнение прогнозов по выручке и прибыли в среднесрочной перспективе.

Сбои в цепочках поставок. Глобальные перебои в поставках компонентов, оборудования и реагентов (на фоне тарифных войн, эскалации конфликта на Ближнем Востоке) могут задерживать запуск новых проектов и влиять на экспорт.

Финансовый отчет

В первом квартале 2025 года выручка Hengli выросла всего на 1% г/г, что отражает слабое восстановление спроса на фоне сохраняющейся низкой активности в ключевых отраслях — машиностроении, строительстве и добыче ресурсов. Объем продаж традиционных продуктов остается под давлением, а новые направления, например разработка компонентов для гуманоидных роботов и запуск завода в Мексике, пока не компенсируют замедление основного бизнеса, так как находятся на ранней стадии и, наоборот, создают дополнительные издержки.

Расходы компании в 1К 2025 выросли на 5% г/г — в первую очередь за счет ввода в эксплуатацию новых производственных мощностей, а также роста затрат на найм персонала, логистику и разработку новой продукции. В результате EBITDA снизилась на 9,5%, до CNY 643 млн, а прибыль — на 6%, до CNY 617 млн. Важный фактор, повлиявший на рентабельность прибыли, — убыток от нового завода в Мексике и прецизионного бизнеса, ориентировочно около 100 млн юаней. Однако менеджмент ожидает, что по мере увеличения объема поставок в 2025 году эти убытки будут снижены.

Jiangsu Hengli Hydraulic Co., Ltd.: годовые и квартальные финансовые результаты

| Показатель, млн CNY, если не указано иное | 1K 2025 | 1К 2024 | Изм. | 12М 2024 | 12М 2023 | Изм. |

|---|---|---|---|---|---|---|

| Выручка | 2 562 | 2 544 | 0,73% | 9 390 | 8 985 | 4,51% |

| EBITDA | 643 | 711 | -9,49% | 2 886 | 2 862 | 0,85% |

| Маржа EBITDA | 25,11% | 27,94% | -2,8 п. п. | 31% | 32% | -1п. п. |

| Чистая прибыль | 617 | 656 | -6 % | 2 509 | 2 499 | 0,40% |

| Маржа чистой прибыли | 24% | 25,8% | -1,8 п. п. | 26,72% | 27,81% | - 1 п. п |

| Чистый долг | -8 596 | -7639 | 13% | -5626 | -7401 | -24% |

Источник: данные Reuters, расчеты ФГ «Финам»

В 2024 году Hengli Hydraulic показала умеренный рост выручки — на 5% год к году. Доля административных расходов увеличилась на 1,8 п. п., достигнув 6,3% от выручки. В результате EBITDA и чистая прибыль остались на уровне 2023 г.

Историческая и прогнозная динамика показателей, млн CNY

| Показатель | 2021 | 2022 | 2023 | 2024 | 2025E | 2026E | 2027E |

|---|---|---|---|---|---|---|---|

| Отчет о прибылях и убытках | |||||||

| Выручка | 9 309 | 8 197 | 8 985 | 9 390 | 10 348 | 11 721 | 13 263 |

| EBITDA | 3 550 | 2 661 | 2 862 | 2 886 | 3 236 | 3 771 | 4 485 |

| Чистая прибыль | 2 694 | 2 343 | 2 499 | 2 509 | 2 722 | 3 216 | 3 764 |

| EPS, CNY | 2,06 | 1,79 | 1,86 | 1,87 | 2,04 | 2,41 | 2,81 |

| Финансовые коэффициенты | |||||||

| Маржа EBITDA | 38,14% | 32,46% | 31,85% | 30,74% | 31,28% | 32,18% | 33,82% |

| Чистая маржа | 28,93% | 28,58% | 27,81% | 26,72% | 26,30% | 27,44% | 28,38% |

| ROE | 32,84% | 22,60% | 18,36% | 16,39% | 16,05% | 16,91% | 17,56% |

| Показатели денежного потока, долга и дивидендов | |||||||

| CFO | 2 796 | 2 064 | 2 677 | 2 479 | 2 881 | 3 306 | 4 163 |

| CAPEX | 562 | 799 | 1 366 | 1 071 | 754 | 927 | 733 |

| FCFF | 2 233 | 1 265 | 1 311 | 1 408 | 2 127 | 2 379 | 3 429 |

| Чистый долг | -3 545 | -6 323 | -7 401 | -5 626 | -9 057 | -10 557 | -12 446 |

| Дивиденды, CNY | 0,73 | 0,62 | 0,7 | 0,7 | 0,75 | 0,88 | 1,02 |

Источник: данные Reuters, расчеты ФГ «Финам»

Оценка

Мы провели оценку Jiangsu Hengli Hydraulic Co. сравнительным методом, основываясь на прогнозных финансовых показателях на 2026 г. Наша оценка определялась на основе мультипликаторов P/E и EV/EBITDA 2026E и составила CNY 66,91 на горизонте 12 месяцев. Потенциал снижения равен 6%, что соответствует рейтингу «Держать».

| Компании-аналоги | P/E 2026E | EV/EBITDA 2026E |

|---|---|---|

| Jiangsu Hengli Hydraulic Co, Ltd. | 29,7 | 23,1 |

| Shenzhen Inovance Technology Co, Ltd. | 27,3 | 24,3 |

| Leader Harmonious Drive Systems Co, Ltd. | 142,5 | 96,0 |

| Jiangsu Guomao Reducer Co, Ltd. | 24,8 | 15,1 |

| Yantai Eddie Precision Machinery Co, Ltd. | 30,1 | 17,4 |

| Медиана по аналогам | 28,7 | 20,8 |

| Показатели для оценки | Чистая прибыль 2026E | EBITDA 2026E |

| Jiangsu Hengli Hydraulic, млн юаней | 3 216 | 3 771 |

| Капитализация по аналогам, млн юаней | 92 322 | 87 140 |

| Показатель | Значение |

|---|---|

| Целевая капитализация, млн юаней (по аналогам по мультипликаторам) | 89 731 |

| Целевая цена, юаней | 66,91 |

| Потенциал роста | -6% |

| Количество акций в обращении, млн | 1 341 |

| Чистый долг (1К 2025), млн юаней | -8 596 |

| Доля меньшинства, млн юаней | 55 |

Источник: Reuters, оценки и расчеты ФГ «Финам»

Отметим, что средневзвешенная целевая цена акций Hengli по выборке аналитиков с исторической результативностью прогнозов по данной акции не ниже среднего, по нашим расчетам, составляет CNY 84,5 (апсайд — 18,5%), рейтинг акции — 3,6 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell). В том числе оценка целевой цены акций Hengli аналитиками MACQUARIE RESEARCH — CNY 70,5 («Держать»), CMB INTERNATIONAL GLOBAL MARKETS LIMITED — CNY 92 («Покупать»).

Технический анализ

Цена движется в нисходящем канале с середины марта на дневном таймфрейме. Сейчас, после ретеста верхней границы в зоне CNY 71,2, цена может скорректироваться до ближайшего уровня поддержки в CNY 66,6. При наличии негативного новостного фона цена может протестировать трендовую линию от середины 2024 г. в зоне CNY 59. Если же цена пробьет верхнюю линию канала и закрепится выше уровня предыдущего максимума в CNY 72,8, то курс может подняться до CNY 80.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 16.07.2025.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.