HeadHunter не сбавляет оборотов

HeadHunter представил свои финансовые результаты по МСФО за 3 кв. 2023 года, а значит самое время в них заглянуть и проанализировать их вместе с вами.

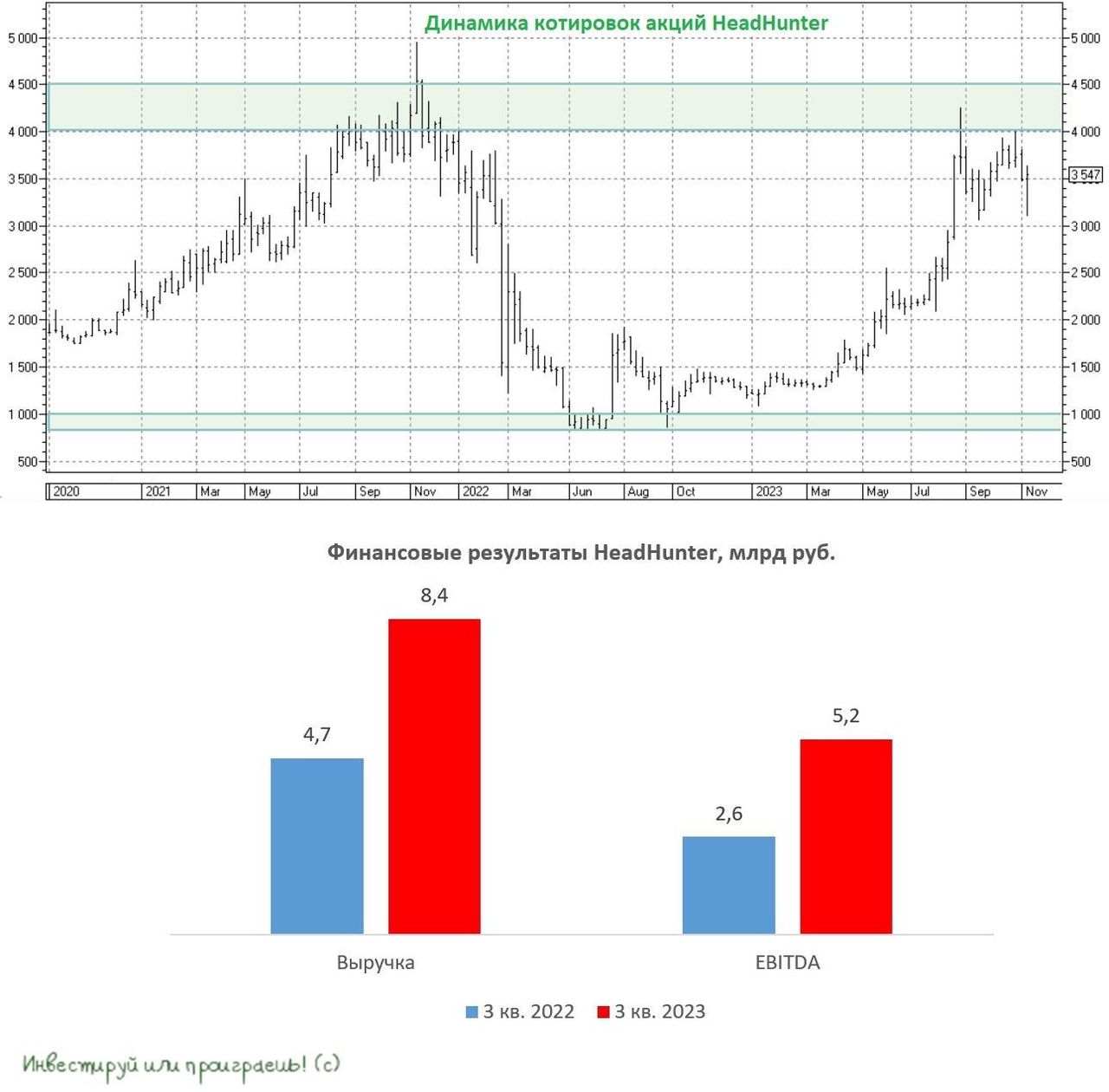

Выручка онлайн-рекрутера с июля по сентябрь выросла на +76,4% (г/г) до 8,4 млрд руб., благодаря увеличению клиентской базы и росту тарифов. В целом, сильный рост был весьма ожидаем, поскольку отечественная экономика быстро вышла из прошлогоднего кризиса, а дефицит на рынке труда никуда не исчез, ввиду негативной динамики демографии и активной миграции населения.

Скорректированный показатель EBITDA по итогам отчётного периода удвоился и достиг отметки в 5,2 млрд руб., благодаря росту операционных доходов и жёсткому контролю над издержками. Отрадно отметить, что менеджменту удаётся поддерживать рентабельность по EBITDA на высоком уровне, даже с учётом роста инфляции в стране, что не может не радовать.

Как результат - чистая прибыль HeadHunter в 3 кв. 2023 года выросла почти в три раза - до 4,2 млрд руб. Из-за своей иностранной прописки компания пока не может выплачивать дивиденды, поэтому продолжает копить кэш: чистая денежная позиция выросла уже до 14 млрд руб. В целом, для акционеров это не такой уж плохой сценарий, поскольку сейчас, на фоне высоких процентных ставок, можно сгенерировать хороший процентный доход от размещения свободных средств на долговом рынке.

Как вы помните, в начале ноября компания анонсировала оригинальный формат редомициляции, и если всё пройдет гладко, то в следующем году акционеры могут рассчитывать на дивидендные выплаты. В этом случае, если онлайн-рекрутер решит направить на дивиденды весь свой избыточный кэш, инвесторы смогут рассчитывать на ДД=7,7%.

Может ли руководство HeadHunter одобрить более высокие выплаты? С одной стороны - да, поскольку комфортный уровень долговой нагрузки по показателю NetDebt/EBITDA составляет 1х, и компания вполне может нарастить долг для выплаты дивидендов. С другой стороны, менеджмент всегда говорит о том, что держит руку на пульсе и постоянно мониторит рынок на предмет интересных сделок M&A, поэтому можно предположить, что он захочет придержать опцию наращивания долговой нагрузки для новых поглощений.

Поскольку айтишников принято оценивать по выручке, то взглянем на мультипликатор EV/S, который у HeadHunter сейчас составляет 6,4х. Если рассматривать консервативный сценарий, при котором по итогам 2023 года выручка составит порядка 28 млрд руб., мультипликатор в этом случае сократится до 5,9х.

В целом, HeadHunter оценена рынком справедливо, поэтому покапать бумаги на текущих уровнях не совсем интересно. А вот если вам посчастливилось купить их ранее, то вполне разумно держать их и дальше в своём портфеле, дожидаясь будущей редомициляции, шансы на которую достаточно высокие.