HCA Healthcare - смена имени не отменяет перспектив

|

HCA Healthcare Inc. |

|

|

Рекомендация |

Держать |

|

Целевая цена: |

$90 |

|

Текущая цена: |

$79,81 |

|

Потенциал роста: |

12,8% |

Краткое описание эмитента

- HCA Holdings (Hospital Corporation of America Holdings), один из крупнейших частных провайдеров услуг здравоохранения в США, оказывающий порядка 5% всего объема услуг стационарного лечения пациентов в стране, в минувшем квартале был переименован в HCA Healthcare.

- Под управлением HCA Healthcare находится свыше 170 больниц, в т.ч. 3 психиатрических, и 118 хирургических центров, подавляющее большинство из которых находится на территории США.

- Мы по-прежнему считаем, что с учетом устойчивого финансового положения и позитивной динамики основных показателей HCA Healthcare ее акции вполне способны продемонстрировать неплохую доходность в перспективе ближайшего года.

- Прошлой осенью акции HCA Healthcare были в числе фаворитов на Уолл-Стрит на случай победы Хиллари Клинтон, но мы считаем, что президентство Трампа не помешает реализации фундаментальных преимуществ этой компании, тем более, что сохраняющаяся неспособность Трампа изменить систему Obamacare пока играет на руку операторам больниц.

- В связи с опубликованным отчетом за второй квартал мы считаем необходимым пересмотреть целевой уровень по акциям HCA, при этом по-прежнему считаем акции компании недооцененными как с фундаментальной, так и с технической точки зрения.

Мы сохраняем по акциям HCA рекомендацию "Держать".

|

Основные сведения |

||

|

ISIN |

US40412C1018 |

|

|

Рыночная капитализация |

$29,48 млрд |

|

|

Enterprise Value (EV) |

$62,15 млрд |

|

|

Динамика акций |

||

|

3М |

-4,2% |

|

|

6М |

0,1% |

|

|

5Y |

203,4% |

|

|

Финансовые показатели, млрд. $ |

||

|

|

2015 |

2016 |

|

Выручка |

39,68 |

41,49 |

|

EBITDA |

7,87 |

8,16 |

|

Чистая прибыль |

2,13 |

2,89 |

|

Прибыль на акцию, $ |

4,99 |

7,32 |

|

Финансовые коэффициенты, % |

||

|

|

2015 |

2016 |

|

Маржа EBIT DA |

19,83% |

19,68% |

|

Маржа чистой прибыли |

5,37% |

6,97% |

Факторы роста

HCA получает выручку за предоставление медицинских услуг пациентам от федерального правительства в рамках программы Medicare, от властей штатов в рамках Medicaid и других программ, а также программ частного медицинского страхования и собственно от пациентов.

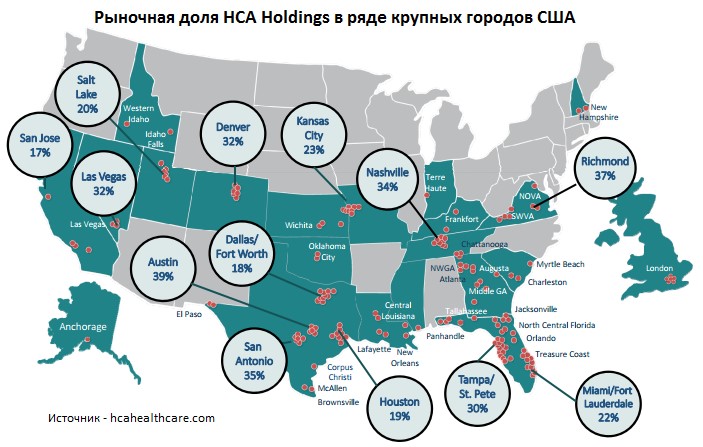

Компания имеет доступ на быстрорастущие рынки крупных городских зон, и изменение демографической картины в сторону старения населения обеспечивает ее больницам стабильный поток пациентов.

Выручка HCA хорошо диверсифицирована по регионам и сегментам услуг здравоохранения, что позволяет ее акциям проявлять устойчивость на фоне неопределенности, усилившейся в секторе с приходом к власти новой администрации.

С учетом того, что Дональд Трамп потерпел провал в Конгрессе со своими планами реформировать здравоохранение, и прогресса в этом отношении не предвидится, операторы больниц могут вздохнуть с облегчением, и HCA – не исключение.

HCA в последние несколько лет активно предпринимает инициативы по "неорганическому" росту. В частности, в прошлом году компания потратила $500 млн на "точечные" приобретения различных активов. Такая стратегия представляется нам достаточно безопасной для крупной компании сектора здравоохранения в условиях повысившейся неопределенности.

За период с 2011 года по 2016 год включительно среднегодовой темп роста выручки компании составил порядка 5,7%, а среднегодовой темп роста прибыли на акцию – 6,6%, что является довольно солидной динамикой в секторе здравоохранения.

Стоит отметить, что в начале мая компания сообщила о приобретении трех больниц у Tenet Healthcare и двух больниц у Community Health Systems. HCA также приобрела два медицинских центра в Джорджии. Топ-менеджмент компании нацелен на дальнейшие сделки, и активная стратегия M&A дает основания для оптимизма. Кроме того, в мае было объявлено о перемене названия компании с HCA Holdings на HCA Healthcare в интересах улучшения взаимодействия с пациентами.

Финансовые результаты

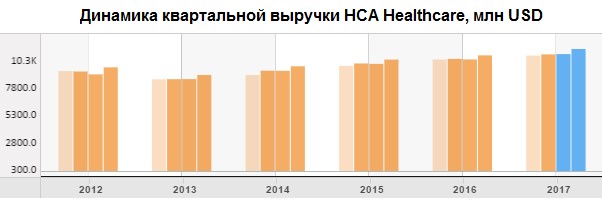

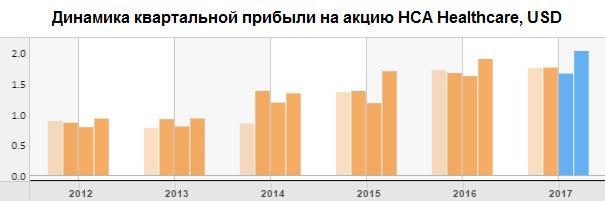

Квартальная выручка HCA Healthcare увеличилась на 4% до отметки в $10,73 млрд, при этом не дотянув до усредненных ожиданий на $120 млн. Тем временем, чистая прибыль составила $657 млн или $1,75 на акцию в сравнении с $658 млн или $1,65 на акцию за аналогичный период прошлого года. Скорректированная чистая прибыль на акцию составила $1,73 и на 8 центов не дотянула до ожиданий рынка. При этом показатель сопоставимого числа принимаемых пациентов за квартал увеличился на 1,3%. Компания сохранила свой прогноз по выручке на 2017 год на уровне $43-44 млрд, но понизила прогноз по прибыли на акцию с $7,2-7,6 до $7-7,30.

На наш взгляд, отставание фактической выручки HCA от ожиданий Уолл-Стрит свидетельствует скорее о чрезмерно оптимистичных прогнозах рынка в отношении компании, а не о слабых результатах операционной деятельности. Для больничного оператора рост на 4% в нынешних непростых условиях в американском здравоохранении можно считать достойной динамикой. В оставшиеся кварталы текущего года положительная динамика выручки и прибыли, как ожидается, продолжится.

Источник – Thomson Reuters, голубым цветом отмечены прогнозные данные на оставшиеся кварталы 2017 г.

Оценка компании по метрикам и сравнение с конкурентами

Что касается текущей картины с основными мультипликаторами, у акций HCA сохраняется существенная недооцененность по отношению к основным конкурентам и сектору в целом, как показывает сравнение показателей компании с медианными.

|

Компания |

EV/EBITDA |

P/E |

P/CF |

P/S |

P/E Forward |

|

HCA Healthcare Inc |

7.58 |

10.77 |

5.27 |

0.70 |

10.54 |

|

Tenet Healthcare Corp |

8.96 |

2.92 |

0.09 |

11.69 |

|

|

HealthSouth Corp |

8.54 |

16.35 |

6.08 |

1.03 |

15.19 |

|

Ventas Inc |

17.46 |

40.25 |

16.61 |

6.81 |

36.30 |

|

HCP Inc |

17.63 |

19.31 |

13.02 |

7.06 |

29.29 |

|

Community Health Systems Inc |

7.92 |

0.76 |

0.05 |

15.20 |

|

|

LifePoint Health Inc |

7.01 |

15.55 |

5.47 |

0.37 |

13.42 |

|

UnitedHealth Group Inc |

12.50 |

23.06 |

12.82 |

0.96 |

18.41 |

|

Peer Median |

8.96 |

19.31 |

6.08 |

0.96 |

15.20 |

|

Health Care Providers & Services |

11.91 |

24.01 |

11.68 |

0.94 |

17.58 |

|

Потенциал роста/падения к основным конкурентам |

18.2% |

79.3% |

15.3% |

37.6% |

44.3% |

|

Потенциал роста/падения к провайдерам услуг здравоохранения |

57.2% |

123.0% |

121.4% |

35.3% |

66.8% |

Источник данных – Thomson Reuters

Технический анализ

С технической точки зрения, на недельном графике HCA имеет место устойчивый долгосрочный восходящий тренд, который пока не демонстрирует намеков на разворот, и после фазы консолидации в "треугольнике" рост может возобновиться.

Источник – Thomson Reuters

С учетом вышеизложенного мы по-прежнему считаем HCA Holdings качественным консервативным вложением, достойным того, чтобы держать его в портфелях на ближайший год, при этом целевую цену устанавливаем на уровне $90.