Halliburton - высокие выплаты акционерам поддержат акции компании

За последний год акции Halliburton потеряли почти 50% на фоне снижения цен на нефть и последующего ухудшения финансовых результатов. При этом в сценарии активизации переговоров по торговым войнам вероятен некоторый отскок в ценах на черное золото. Кроме того, даже при текущей конъюнктуре Halliburton планирует проводить обратный выкуп акций и выплачивать дивиденды с суммарной доходность 9%, а также выделяется в секторе достаточно низкими мультипликаторами.

Halliburton — третья по доле рынка нефтесервисная компания в мире, уступающая лишь Schlumberger и Baker Hughes. Ее деятельность охватывает весь цикл услуг, необходимых для добычи нефти.

Мы понижаем целевую цену по акциям Halliburton с $32,5 до $25,4 и сохраняем рейтинг «Покупать». Апсайд на горизонте 12 мес. составляет 23,9%. Понижение целевой цены связано с ухудшением конъюнктуры на рынке нефти и, как следствие, с достаточно слабой динамикой финансовых результатов Halliburton в первую очередь в Северо-Американском регионе.

| HAL | Покупать | ||||

| 12М целевая цена | $25,4 | ||||

| Текущая цена | $20,5 | ||||

| С С Потенциал роста | 23,9% | ||||

| ISIN | US4062161017 | ||||

| Капитализация, млрд $ | 17,8 | ||||

| EV, млрд $ | 23,5 | ||||

| Количество акций, млн шт. | 866 | ||||

| Free float | 99,6% | ||||

| Финансовые показатели, млн $ | |||||

| Показатель | 2023 | 2024 | 2025П | ||

| Выручка | 23 018 | 22 944 | 21 897 | ||

| EBITDA | 5 081 | 5 017 | 4 283 | ||

| EBIT | 4 083 | 3 938 | 3 177 | ||

| Чистая прибыль | 2 638 | 2 501 | 2 046 | ||

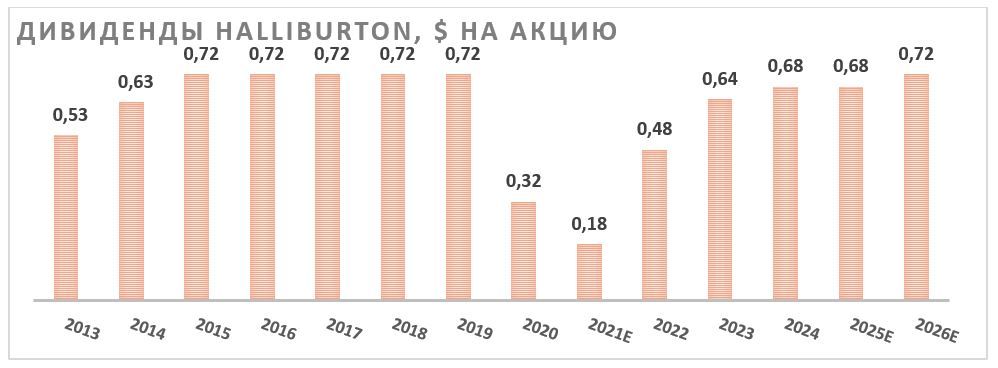

| Дивиденд, $ | 0,64 | 0,68 | 0,68 | ||

| Показатели рентабельности, % | |||||

| Показатель | 2023 | 2024 | 2025П | ||

| Маржа EBITDA | 22,1 | 21,9 | 19,6 | ||

| Чистая маржа | 11,5 | 10,9 | 9,3 | ||

| ROE | 32,6 | 26,6 | 18,7 | ||

| Мультипликаторы | |||||

| Показатель | 2024 | 2025П | |||

| EV/EBITDA | 4,7 | 5,5 | |||

| P/E | 7,1 | 8,7 | |||

| DY | 3,3% | 3,3% | |||

Основным фактором неопределенности в кейсе Halliburton является динамика цен на нефть. Стоимость черного золота снизилась из-за торговых войн и более агрессивного подхода ОПЕК+ к росту добычи. В базовом сценарии мы ожидаем восстановления цен по мере перехода торговых войн в плоскость переговоров, но риски остаются повышенными.

В первом квартале Halliburton показала достаточно слабую динамику финансовых результатов. Сократилась и выручка, и маржинальность на фоне осторожного подхода нефтяников в ряде регионов к инвестициям в условиях волатильной конъюнктуры.

Наиболее слабую динамику по выручке показывает Северная и Латинская Америка, т. к. компании в данных регионах более чувствительны к ценам на нефть. При этом в Европе, Африке, СНГ, Ближнем Востоке и Азии наблюдается положительная динамика выручки. Полагаем, что в 2025 году в целом тенденции первого квартала к умеренному снижению выручки и сокращению маржинальности могут продолжиться.

Позитивным фактором для бизнеса Halliburton является рост добычи со стороны ОПЕК+. Благодаря этому менеджмент ожидает, что вне Северной Америки выручка в 2025 году покажет либо нейтральную, либо незначительно негативную динамику.

У Halliburton привлекательный по меркам сектора уровень выплат акционерам. По итогам первого квартала менеджмент подтвердил планы по выплате акционерам по итогам 2025 года 1,6 млрд $ в виде дивидендов и обратного выкупа акций, что соответствует доходности 9,0%. Отметим, что на данный момент свободный денежный поток более чем покрывает выплаты акционерам.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/E, EV/EBITDA, P/DPS 2025E и 2026E относительно аналогов в секторе нефтесервиса. Наша оценка предполагает апсайд 23,9%.

Ключевой риск — снижение цен на нефть, что уменьшит спрос на услуги Halliburton. Среди других рисков — возможность консервативного подхода нефтяников к инвестициям и влияние энергоперехода на спрос на нефть.

Описание эмитента

Halliburton — третья по доле рынка нефтесервисная компания в мире, уступающая лишь Schlumberger и Baker Hughes. Центральный офис расположен в Хьюстоне, однако деятельность компании охватывает более 70 стран по всему миру. Крупнейшим регионом по выручке является Северная Америка, что отличает Halliburton от крупнейших конкурентов. Деятельность компании делится на два сегмента:

- Освоение скважин и добыча — сегмент, включающий подготовку нефтяной скважины к работе после бурения, а также работы, сопутствующие добыче и ее интенсификации. На этот сегмент приходится почти 60% выручки Halliburton.

- Бурение и оценка пласта — непосредственно буровые работы и определение способности скважины к экономически обоснованной добыче. Этот сегмент занимает более 40% в выручке компании.

Рыночные тенденции и факторы роста

- Ключевым фактором неопределенности для рынка нефтесервиса является снижение цен на нефть. На фоне торговых войн, развязанных Трампом, и неожиданного решения ОПЕК+ перейти к более агрессивному восстановлению добычи цены на нефть марки WTI опустились до отметки $60 за баррель. В нашем базовом сценарии мы ожидаем отскока цен приблизительно на 10–12% от текущих уровней на фоне постепенного перехода торговых войн в плоскость переговоров. В то же время отметим, что в ряде регионов США уже при текущем уровне цен бурение новых скважин может быть нерентабельно.

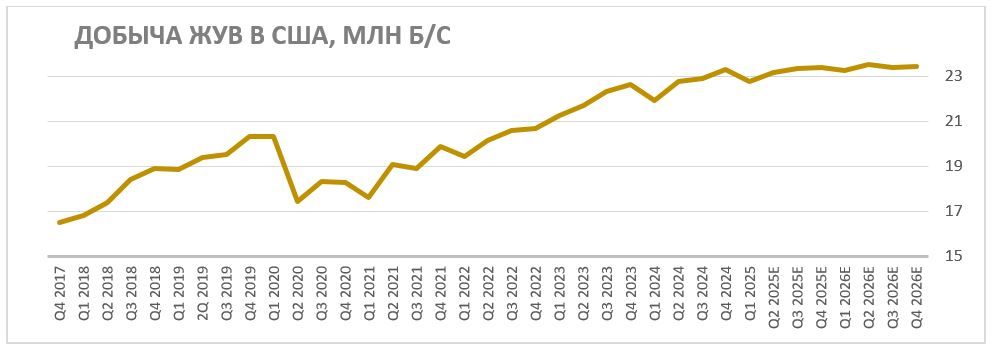

- Особенностью Halliburton является достаточно высокий фокус на американском рынке, на который в 2024 году приходилось 42% выручки. Американские нефтяники и, в частности, независимые компании, добывающие сланцевую нефть, исторически особенно гибко подходят к вопросу инвестиций в зависимости от цен на нефть. На этом фоне Baker Hughes, крупнейшая в мире нефтесервисная компания, ожидает, что в 2025 году расходы на разведку и добычу в Северной Америке могут снизиться на 10–12% г/г. Полагаем, что этот фактор является основным краткосрочным негативом в инвестиционном кейсе Halliburton. При этом отметим, что, несмотря на снижение цен на нефть, Минэнерго США пока что ожидает стабильных показателей добычи ЖУВ в стране в ближайшие полтора года.

- Локальным позитивом для бизнеса Halliburton является восстановление добычи со стороны ОПЕК+. Напомним, что участники альянса приняли решение увеличить квоты на добычу на 411 тыс. б/с с мая, что в три раза превышает изначальный план. В 2024 году более четверти выручки Halliburton приходилось на Ближний Восток и Азию, где ограничения ОПЕК+ особенно актуальны.

- Ключевым позитивом в кейсе Halliburton является высокий по меркам сектора объем выплат акционерам. По итогам 2025 года дивиденды компании, как и в прошлом году, могут составить $0,68 (3,3% доходности). При этом Halliburton активно проводит обратный выкуп акций. По прогнозам менеджмента, суммарный объем дивидендов и байбэка в 2025 году может составить 1,6 млрд $, что соответствует 9,0% доходности.

- После значительного снижения в последние кварталы акции Halliburton стали оцениваться менее чем в 6 форвардных EV/EBITDA. Это является минимумом в постковидный период. На наш взгляд, такая оценка уже учитывает негативный тренд в финансовых результатах компании.

Риски

- Ключевым риском в инвестиционном кейсе является возможность дальнейшего снижения цен на нефть или их сохранения на текущем уровне. Это может произойти, например, в случае дальнейшей эскалации торговых войн или более агрессивного роста добычи со стороны ОПЕК+.

- В условиях волатильной рыночной конъюнктуры нефтяники в ряде стран (и в первую очередь в США) могут более осторожно подходить к вопросу инвестиций в разведку и добычу.

- В случае дальнейшего ухудшения финансовых результатов Halliburton может быть вынуждена снизить объем выплат акционерам.

- В долгосрочной перспективе давление на бизнес Halliburton может оказать увеличение доли возобновляемых источников энергии.

Финансовый отчет

В первом квартале 2025 года Halliburton показала достаточно слабую динамику финансовых результатов: снижалась как выручка, так и маржинальность. На 12% г/г уменьшилась выручка в Северной Америке, на 19% г/г — в Латинской Америке. В то же время Европа, Африка, СНГ, Ближний Восток и Азия показали положительную динамику. В условиях снижения цен на нефть некоторые компании из сектора разведки и добычи неизбежно оптимизируют свою инвестиционную программу, что негативно сказывается на выручке нефтесервисных компаний. В то же время в некоторых регионах положительным фактором, позволяющим Halliburton наращивать в них выручку, является рост добычи со стороны ОПЕК+ и переход к более трудноизвлекаемым запасам.

Эксперты Учебного центра «ФИНАМ» регулярно обсуждают техническую и новостную ситуацию по американским акциям, регистрируйтесь.

Halliburton: финансовые результаты за 1К25, млн $

| Показатель | 1К2025 | 1К2024 | Изм. |

|---|---|---|---|

| Выручка | 5 417 | 5 804 | -6,7% |

| EBIT, скорр. | 787 | 987 | -20,3% |

| Освоение скважин и добыча | 531 | 688 | -22,8% |

| Бурение и оценка пласта | 352 | 398 | -11,6% |

| Прочее | -96 | -99 | N/A |

| Маржа EBIT | 14,5% | 17,0% | -2,5 п. п. |

| EPS, скорр. | 0,60 | 0,76 | -21,1% |

| Чистый долг | 5 737 | 5 746 | -0,2% |

| Свободный денежный поток без учета изменений в оборотном капитале | 229 | 498 | -54,0% |

| Капитальные затраты | 302 | 330 | -8,5% |

Источник: данные компании

Менеджмент ожидает, что за счет ряда перспективных проектов и восстановления добычи со стороны ОПЕК+ международная выручка компании по итогам 2025 года может показать либо нейтральную, либо незначительно негативную динамику. При этом североамериканский рынок в условиях ухудшившейся рыночной конъюнктуры будет неизбежно показывать снижение выручки. Кроме того, тренд на сокращение маржинальности, который был заметен в первом квартале, вероятно, сохранится в течение всего года на фоне одновременно роста расходов и сокращения выручки. На данный момент консенсус закладывает снижение маржинальности по EBITDA по итогам года на 2,3 п. п., до 19,6%.

В то же время позитивным моментом является тот факт, что генерация свободного денежного потока может оставаться на повышенном по историческим меркам уровне. В частности, FCF, согласно текущим ожиданиям, будет полностью покрывать достаточно высокие выплаты акционерам и позволит постепенно сокращать долг.

Halliburton: историческая и прогнозная динамика ключевых показателей, млн $

| Показатель | 2022 | 2023 | 2024 | 2025E | 2026E |

| Отчет о прибылях и убытках | |||||

| Выручка | 20 297 | 23 018 | 22 944 | 21 897 | 22 026 |

| EBITDA | 4 013 | 5 081 | 5 017 | 4 283 | 4 476 |

| EBIT | 3 073 | 4 083 | 3 938 | 3 177 | 3 347 |

| Чистая прибыль, акц. | 1 572 | 2 638 | 2 501 | 2 046 | 2 149 |

| Рентабельность | |||||

| Рентабельность EBITDA | 19,8% | 22,1% | 21,9% | 19,6% | 20,3% |

| Рентабельность чистой прибыли | 7,7% | 11,5% | 10,9% | 9,3% | 9,8% |

| ROE | 26,7% | 32,6% | 26,6% | 18,7% | 19,3% |

| Показатели денежного потока, долга и дивидендов | |||||

| CFO | 2 242 | 3 458 | 3 865 | 3 233 | 3 254 |

| CAPEX | 1011 | 1379 | 1442 | 1286 | 1280 |

| CAPEX, % от выручки | 5,0% | 6,0% | 6,3% | 5,9% | 5,8% |

| FCFF | 1 231 | 2 079 | 2 423 | 1 947 | 1 974 |

| Чистый долг | 5 582 | 5 536 | 4 923 | 4 698 | 4 126 |

| Чистый долг / EBITDA | 1,4 | 1,1 | 1,0 | 1,1 | 0,9 |

| DPS, $ | 0,48 | 0,64 | 0,68 | 0,68 | 0,72 |

Источник: данные компании, Reuters

Оценка

Для анализа стоимости обыкновенных акций Halliburton мы использовали оценку по мультипликаторам относительно аналогов из американского нефтесервисного сектора.

Расчет целевой цены подразумевает таргет $25,4 на горизонте 12 мес. Это соответствует рейтингу «Покупать» и апсайду 23,9%.

| Компания | P/E 2025E | P/E 2026E | EV/EBITDA 2025E | EV/EBITDA 2026E | P/DPS 2025E | P/DPS 2026E |

| Halliburton | 8,7 | 8,3 | 5,5 | 5,3 | 30,1 | 28,5 |

| Schlumberger | 11,0 | 10,4 | 6,5 | 6,1 | 33,9 | 28,8 |

| Baker Hughes | 15,2 | 13,4 | 8,2 | 7,5 | 39,8 | 37,0 |

| Nov | 9,5 | 8,5 | 5,5 | 5,3 | 27,6 | 38,3 |

| Helmerich and Payne | 7,3 | 6,8 | 3,5 | 3,2 | 19,8 | 19,6 |

| Weatherford International | 8,0 | 6,0 | 3,8 | 3,0 | 42,9 | 50,8 |

| TechnipFMC | 13,8 | 11,2 | 6,8 | 6,2 | 124,0 | 98,0 |

| Nabors Industries | N/A | 10,9 | 3,7 | 3,3 | N/A | N/A |

| ChampionX Corp | 10,9 | 13,2 | 6,4 | 6,0 | 66,2 | 61,6 |

| Медиана | 10,9 | 10,6 | 5,9 | 5,7 | 39,8 | 38,3 |

| Показатели для оценки | Чистая прибыль 2025Е | Чистая прибыль 2026Е | EBITDA 2025E | EBITDA 2026E | DPS 2025E | DPS 2026E |

| Halliburton, млрд $ | 2,0 | 2,1 | 4,3 | 4,5 | 0,68 | 0,72 |

| Целевая цена, $ | 25,8 | 26,4 | 22,7 | 22,6 | 27,0 | 27,6 |

| Средняя целевая цена, $ | 25,4 | |||||

| Для справки (млрд $) | ||||||

| Чистый долг (1К2025) | 5,74 | |||||

| Доля меньшинства (1К2025) | 0,04 | |||||

| Количество акций, млн шт. | 866 |

Источник: Reuters, расчеты ФГ «Финам»

Отметим, что средневзвешенная целевая цена акций Halliburton по выборке аналитиков с исторической результативностью прогнозов не ниже среднего, по нашим расчетам, составляет $29,8 (апсайд — 45,4%), рейтинг акции — 4,76 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell), в том числе оценка целевой цены акций Halliburton аналитиками Wells Fargo составляет $27,0 (рейтинг «Лучше рынка»), Susquehanna Financial Group — $30,0 («Позитивно»).

Акции на фондовом рынке

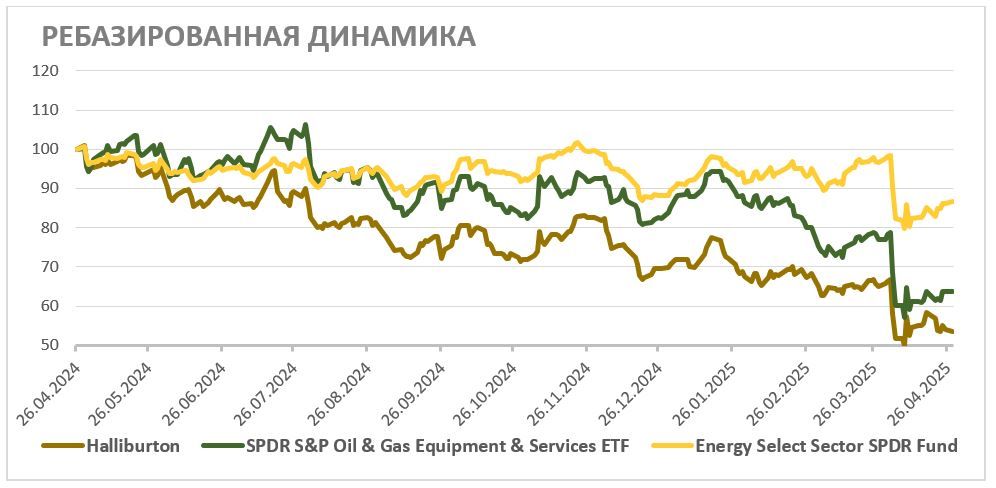

За последний год акции Halliburton значительно отстали от широкого нефтегазового сектора и показали динамику, немного уступающую нефтесервисному сектору. Бизнес Halliburton из-за фокуса на американском рынке более чувствителен к снижению цен на нефть, с чем и связан слабый перформанс акций компании. При этом мы считаем, что на данный момент негатив уже учтен в котировках Halliburton, в то время как поддержкой для них могут стать высокие выплаты акционерам и низкая оценка по мультипликаторам.

С технической точки зрения на дневном графике акции Halliburton торгуются в рамках среднесрочного нисходящего тренда. Ближайшим сопротивлением на данный момент выступает уровень $24,6, в то время как поддержкой является предыдущий локальный минимум на отметке $18,7. При этом отметим, что для устойчивого роста акциям Halliburton необходимо пробить границу нисходящего тренда.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 30.04.2025.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.