Halliburton — снижаем целевую цену, но сохраняем позитивный взгляд

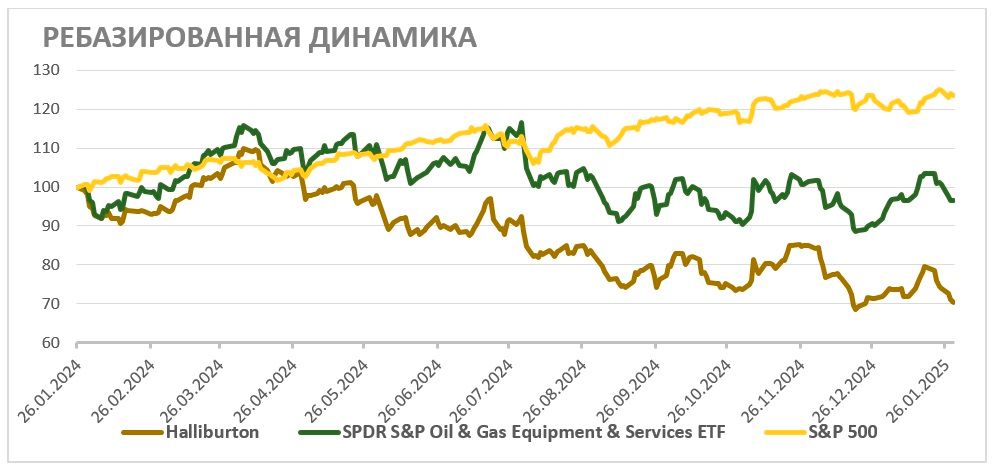

За последний год акции Halliburton потеряли более 25% и значительно отстали от секторального перформанса на фоне слабой динамики финансовых результатов, в первую очередь в Северной Америке. В то же время после коррекции оценка Halliburton по мультипликаторам опустилась до многолетних минимумов, а прогнозная доходность выплат акционерам достигла привлекательных для сектора 7%. Кроме того, благодаря приходу администрации Трампа, тренду на переход к более трудноизвлекаемым запасам и ряду новых разработок, Halliburton может к концу года перейти к восстановлению выручки.

Мы понижаем целевую цену по акциям Halliburton с $40,9 до $32,5 и сохраняем рейтинг «Покупать». Апсайд на горизонте 12 мес. составляет 22,6%. Понижение целевой цены связано с достаточно слабой динамикой финансовых результатов Halliburton в первую очередь в Северо-Американском регионе.

Halliburton — третья по доле рынка нефтесервисная компания в мире, уступающая лишь Schlumberger и Baker Hughes. Ее деятельность охватывает весь цикл услуг, необходимых для добычи нефти.

По итогам 4-го квартала и 2024 года в целом компания Halliburton показала слабую динамику финансовых результатов. В 4-м квартале выручка компании сократилась на 2,2% г/г, до $5 610 млн, скорр. EBIT — на 11,9% г/г, до $932 млн, а скорректированная чистая прибыль на акцию упала на 18,6% г/г, до $0,70. Основное снижение выручки пришлось на Северную Америку.

Локальный минимум по выручке в Северной Америке, вероятно, остался позади. Менеджмент ожидает, что в ближайший год результаты могут остаться на уровне 2П 2024. При этом в более долгосрочной перспективе менеджмент предполагает, что выручка в регионе перейдет к росту на фоне эффекта от новых технологий компании.

Поддержкой для сектора может стать избрание Трампа. Республиканская партия в целом более позитивно настроена по отношению к росту добычи нефти и газа в стране. Halliburton на фоне фокуса на Северную Америку может сильнее прочих представителей сектора выиграть от смены правительства.

По прогнозам IEF, в долгосрочной перспективе расходы в сегменте разведки и добычи в США будут расти на фоне перехода к более трудноизвлекаемым запасам и накопленного недоинвестирования. Благодаря этим факторам с конца 2025 года выручка Halliburtonможет перейти к восстановлению.

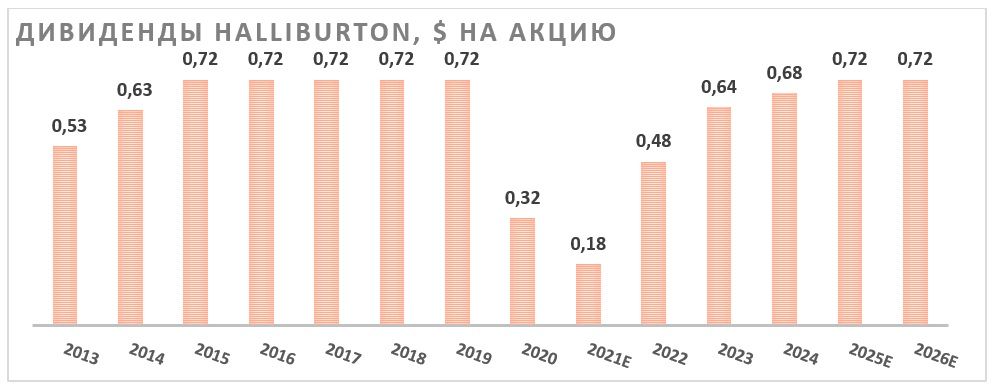

У Halliburton привлекательный по меркам сектора уровень выплат акционерам. Текущая политика компании предусматривает выплату не менее 50% FCF в качестве дивидендов и байбэка, хотя фактически компания выплачивает больше. Суммарная доходность выплат акционерам по итогам 2025 года может составить около 7,0% — высокое для сектора значение.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS 2025E относительно аналогов в секторе нефтесервиса. Наша оценка предполагает апсайд 22,5%.

Ключевой риск — снижение цен на нефть, что уменьшит спрос на услуги Halliburton. Другими рисками является возможность консервативного подхода нефтяников к инвестициям и влияние энергоперехода на спрос на нефть.

| HAL | Покупать |

| 12М целевая цена | $32,5 |

| Текущая цена | $26,5 |

| Потенциал роста | 22,6% |

| ISIN | US4062161017 |

| Капитализация, млрд $ | 23,2 |

| EV, млрд $ | 28,2 |

| Количество акций, млн | 875 |

| Free float | 99,6% |

| Финансовые показатели, млн $ | |||

| Показатель | 2023 | 2024 | 2025П |

| Выручка | 23 018 | 22 944 | 22 334 |

| EBITDA | 5 081 | 5 017 | 4 699 |

| EBIT | 4 083 | 3 938 | 3 641 |

| Чистая прибыль | 2 638 | 2 501 | 2 283 |

| Дивиденд, $ | 0,64 | 0,68 | 0,72 |

| Показатели рентабельности | |||

| Показатель | 2023 | 2024 | 2025П |

| Маржа EBITDA | 22,1% | 21,9% | 21,0% |

| Чистая маржа | 11,5% | 10,9% | 10,2% |

| ROE | 32,6% | 26,6% | 20,7% |

| Мультипликаторы | ||

| Показатель | 2024 | 2025П |

| EV/EBITDA | 5,6 | 6,0 |

| P/E | 9,3 | 11,6 |

| DY | 2,6% | 2,7% |

Описание эмитента

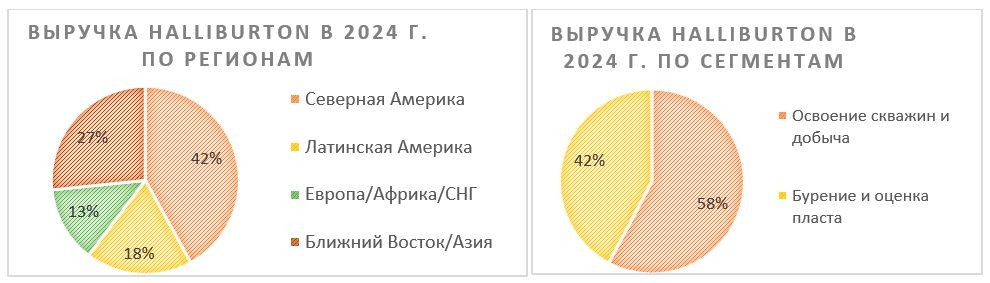

Halliburton — третья по доле рынка нефтесервисная компания в мире, уступающая лишь Schlumberger и Baker Hughes. Центральный офис расположен в Хьюстоне, однако деятельность компании охватывает более 70 стран по всему миру. Крупнейшим регионом по выручке является Северная Америка, что отличает Halliburton от крупнейших конкурентов. Деятельность компании делится на два сегмента:

- Освоение скважин и добыча — сегмент, включающий подготовку нефтяной скважины к работе после бурения, а также работы, сопутствующие добыче и ее интенсификации. На этот сегмент приходится почти 60% выручки Halliburton.

- Бурение и оценка пласта — непосредственно буровые работы и определение способности скважины к экономически обоснованной добыче. Этот сегмент занимает 42% в выручке компании.

Рынок и перспективы роста

Особенностью Halliburton по сравнению с другими ведущими представителями нефтесервиса является фокус на США — на Северную Америку приходится более 40% выручки компании. В последние два года буровая активность в Штатах, по данным Baker Hughes, снижалась на фоне достаточно консервативного подхода ряда нефтяников к капитальным затратам, более жесткой политики ФРС и повышения эффективности добычи. К концу января количество активных буровых установок в стране опустилось до 472 шт., почти на 25% меньше, чем на пике 2022 года. Эти факторы оказывали давление на выручку Halliburton в регионе в 2023–2024 гг.

В то же время среднесрочной поддержкой для сектора может стать приход администрации Трампа. Республиканская партия в целом более благосклонно относится к нефтегазовой отрасли и с меньшим рвением поддерживает переход на возобновляемую энергетику. Сам президент описывает свое отношение к сектору емкой фразой — Drill, baby, drill, что недвусмысленно намекает на рост инвестиций в разведку и добычу. В частности, новая администрация планирует отменить ряд инициатив, способствовавших энергопереходу, и упростить получение лицензий на бурение. Также обсуждается введение пошлин на импорт из Канады и Мексики, т. е. стран, поставляющих нефть в США. Полагаем, приход новой администрации на горизонте полугода-года приведет к росту инвестиций в разведку и добычу.

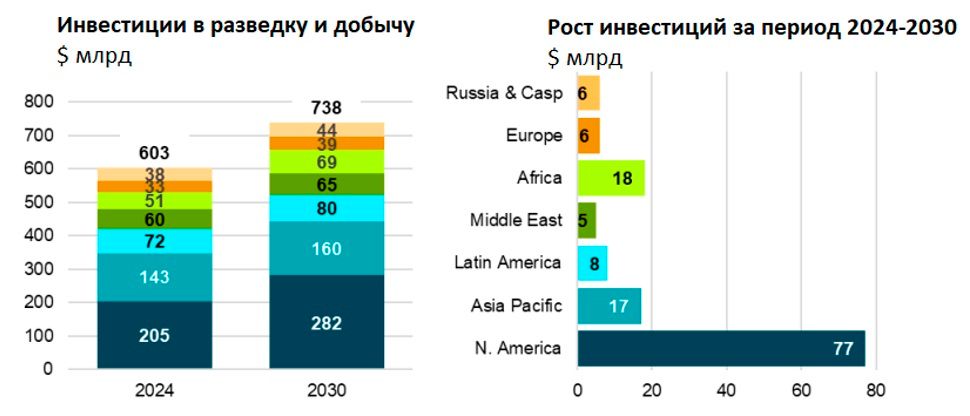

При этом тренд на увеличение инвестиций в разведку и добычу углеводородов в США с высокой долей вероятности будет носить долгосрочный характер на фоне накопленного в отрасли недоинвестирования, перехода к более трудноизвлекаемым запасам и инфляции издержек в целом. Например, прогноз IEF предполагает, что на Северную Америку в ближайшие шесть лет придется 57% от общего увеличения мировых инвестиций в секторе. В частности, IEF отмечает, что наибольший прирост инвестиций ожидается в Пермском бассейне — ключевом регионе долгосрочных стратегий американских нефтегазовых мейджоров, таких как Chevron и ExxonMobil.

Финансовый отчет

В 4-м квартале 2024 года Halliburton показала достаточно слабую динамику финансовых результатов. Выручка компании сократилась на 2,2% г/г, до $5 610 млн, скорр. EBIT — на 11,9% г/г, до $932 млн, а скорректированная чистая прибыль на акцию упала на 18,6% г/г, до $0,70.

В то же время свободный денежный поток увеличился на 2,3% г/г, до $1 181 млн, преимущественно за счет более позитивной динамики оборотного капитала. На этом фоне чистый долг за год снизился на 8,4% г/г, до $4 923 млн.

Основная слабость приходится на Северо-Американский регион, где выручка сократилась на 9% г/г в результате снижения количества активных буровых установок в США и уменьшения расходов на интенсификацию добычи. Сильную динамику показывали Ближний Восток и прочая Азия, где выручка в 4-м квартале увеличилась почти на 9% г/г.

Halliburton: финансовые результаты за 4К24, млн $

| Показатель | 4К 2024 | 4К 2023 | Изм., % | 2024 | 2023 | Изм., % |

| Выручка | 5 610 | 5 739 | -2,2% | 22 944 | 23 018 | -0,3% |

| EBIT скорр. | 932 | 1 058 | -11,9% | 3 938 | 4 083 | -3,6% |

| Освоение скважин и добыча | 629 | 716 | -12,2% | 2 709 | 2 835 | -4,4% |

| Бурение и оценка пласта | 401 | 420 | -4,5% | 1 608 | 1 543 | 4,2% |

| Прочее | -98 | -78 | N/A | -379 | -295 | N/A |

| Маржа EBIT | 16,6% | 18,4% | -1,8 п. п. | 17,2% | 17,7% | -0,5 п. п. |

| EPS скорр. | 0,70 | 0,86 | -18,6% | 2,99 | 3,14 | -4,8% |

| Чистый долг | 4 923 | 5 372 | -8,4% | 4 923 | 5 372 | -8,4% |

| Свободный денежный поток | 1 181 | 1 154 | 2,3% | 2 423 | 2 079 | 16,5% |

| Капитальные затраты | 275 | 256 | 7,4% | 1 442 | 1 379 | 4,6% |

Источник: данные компании

Менеджмент ожидает, что выручка в Северной Америке во 2П 2024 прошла минимум, но из-за более высокой базы 1П 2024 в 2025 году она в целом может снизиться на 36% г/г. Выручка Halliburton на Ближнем Востоке и в Азии в целом продолжит расти, что может быть нивелировано более низкими расходами нефтяного сектора в Мексике. Из-за совокупности данных факторов, по прогнозу консенсуса, выручка Halliburton в 2025 году может снизиться на 2,7% г/г, до $22 334 млн, а EBITDA — на 6,3% г/г, до $4 699 млн.

При этом в 2026 году финансовые результаты компании могут перейти к восстановлению, так как в среднесрочном горизонте эффект от прихода новой администрации уже заметен на бизнесе компании. Менеджмент отмечает, что на горизонте 3–5 лет новые технологии компании в сегментах нетрадиционных запасов, бурения и интенсификации добычи могут принести дополнительные $2,5–3,0 млрд выручки в год, т. е. более 10% от текущих значений.

Halliburton: историческая и прогнозная динамика ключевых показателей, млн $

| Показатель | 2022 | 2023 | 2024 | 2025E | 2026E |

| Отчет о прибылях и убытках |

|

|

|

|

|

| Выручка | 20 297 | 23 018 | 22 944 | 22 334 | 23 224 |

| EBITDA | 4 013 | 5 081 | 5 017 | 4 699 | 5 029 |

| EBIT | 3 073 | 4 083 | 3 938 | 3 641 | 3 941 |

| Чистая прибыль акц. | 1 572 | 2 638 | 2 501 | 2 283 | 2 551 |

| Рентабельность |

|

|

|

|

|

| Рентабельность EBITDA | 19,8% | 22,1% | 21,9% | 21,0% | 21,7% |

| Рентабельность чистой прибыли | 7,7% | 11,5% | 10,9% | 10,2% | 11,0% |

| ROE | 26,7% | 32,6% | 26,6% | 20,7% | 21,6% |

| Показатели денежного потока, долга и дивидендов |

|

|

|

|

|

| CFO | 2 242 | 3 458 | 3 865 | 3 530 | 3 647 |

| CAPEX | 1011 | 1379 | 1442 | 1325 | 1362 |

| CAPEX, % от выручки | 5,0% | 6,0% | 6,3% | 5,9% | 5,9% |

| FCFF | 1 231 | 2 079 | 2 423 | 2 204 | 2 285 |

| Чистый долг | 5 582 | 5 536 | 4 923 | 4 027 | 3 625 |

| Чистый долг / EBITDA | 1,4 | 1,1 | 1,0 | 0,9 | 0,7 |

| DPS, $ | 0,48 | 0,64 | 0,68 | 0,72 | 0,72 |

Источник: данные компании, Reuters

Выплаты акционерам

На фоне нормализации долговой нагрузки СД компании принял политику, предусматривающую выплату не менее 50% свободного денежного потока в виде дивидендов и обратного выкупа акций, хотя фактически норма выплат оказывается выше. Размер дивидендов умеренно увеличивается в последние годы — мы ожидаем, что в 2025 году выплаты вырастут на 5,9% г/г, до $0,72 на акцию, что соответствует 2,7% доходности.

При этом объем обратного выкупа акций обычно превышает дивидендные выплаты. По нашим оценкам, в 2025 году объем байбэка может составить около $1 млрд (4,3% доходности). Суммарная доходность дивидендов и обратного выкупа акций — 7,0% (высокое значение для сектора).

Оценка

Для анализа стоимости обыкновенных акций Halliburton мы использовали оценку по мультипликаторам относительно аналогов из американского нефтесервисного сектора.

Расчет целевой цены подразумевает таргет $32,5 на горизонте 12 мес. Это соответствует рейтингу «Покупать» и апсайду 22,6%.

| Компания | P/E 2025E | EV/EBITDA 2025E | P/DPS 2025E |

| Halliburton | 11,6 | 6,0 | 36,9 |

| Baker Hughes | 17,0 | 9,5 | 50,2 |

| Schlumberger | 11,8 | 7,2 | 35,9 |

| Nov | 9,8 | 6,3 | 45,4 |

| Helmerich and Payne | 9,3 | 4,3 | 27,8 |

| Weatherford International | 11,7 | 4,2 | 54,8 |

| Helix Energy Solutions | 10,5 | 3,5 | N/A |

| TechnipFMC | 14,9 | 7,7 | 131,6 |

| ChampionX Corp | 16,7 | 7,4 | 70,9 |

| Медиана | 11,8 | 6,7 | 50,2 |

| Показатели для оценки | Чистая прибыль 2025Е | EBITDA 2025Е | DPS 2025E, $ |

| Halliburton, млрд $ | 2,3 | 4,7 | 0,72 |

| Целевая цена, $ | 30,7 | 30,5 | 36,2 |

| Средняя целевая цена, $ | 32,5 |

|

|

| Для справки (млрд $): |

|

|

|

| Чистый долг (4К 2024) | 4,9 |

|

|

| Доля меньшинства (1К 2024) | 0,04 |

|

|

| Количество акций, млн шт. | 875 |

|

|

Источник: Reuters, расчеты ФГ «Финам»

Среди ключевых рисков можно отметить возможность снижения цен на нефть, консервативный подход ряда нефтяников к инвестициям и сохраняющуюся вероятность ускоренного энергоперехода, который может снизить спрос на нефтесервисные услуги.

Отметим, что средневзвешенная целевая цена акций Halliburton по выборке аналитиков с исторической результативностью прогнозов не ниже среднего, по нашим расчетам, составляет $34,7 (апсайд — 30,9%), рейтинг акции — 4,40 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell). В том числе оценка целевой цены акций Halliburton аналитиками Wells Fargo составляет $34,0 (рейтинг — «Лучше рынка»), Susquehanna Financial Group — $35,0 («Позитивно»).

Акции на фондовом рынке

За последний год акции Halliburton отстали и от широкого рынка, и от секторального ETF. Негативная динамика преимущественно связана со слабой динамикой финансовых результатов, в первую очередь на американском рынке. На наш взгляд, за последний год негатив от снижения выручки уже отыгран и на фоне более низких мультипликаторов, привлекательных выплат акционерам и потенциала по перелому тренда по выручке акции Halliburton в ближайшие кварталы может сократить отставание от сектора.

На фоне значительной коррекции акций прогнозный показатель EV/EBITDA у Halliburtonопустился ниже отметки 6, что является многолетним минимумом для компании. Исторически настолько заметное снижение мультипликаторов предшествовало отскоку в акциях.

С технической точки зрения на дневном графике акции Halliburton торгуются в рамках среднесрочного нисходящего тренда. Ближайшей поддержкой выступает недавний локальный минимум у отметки $25,5. В то же время первым сопротивлением в случае реализация отскока является уровень $27,7. Для устойчивого роста акциям Halliburton необходимо пробить границу нисходящего тренда.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

Банк России повысил вдвое имущественный критерий для присвоения статуса квалифицированного инвестора. С 1 января иностранные ценные бумаги доступны только квалифицированным инвесторам. Кроме того, только квалифицированные инвесторы могут приобретать производные финансовые инструменты на такие активы, при исполнении которых происходит их реальная поставка. Как стать квалифицированным инвестором? Мы подготовили для вас инструкцию.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 31.01.2025.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.