"Группа Позитив" - вопрос цены

"Позитив" является высокорентабельной и быстрорастущей российской компанией кибербезопасности с широкими возможностями для развития. В 2025 г. компания рассчитывает нарастить выручку в 5 раз и EBITDA в 8 раз относительно 2020 г., попутно выплачивая небольшие дивиденды и осуществляя байбэк. В случае успешной реализации амбициозной стратегии 2025 г. "Позитив" вполне может оправдать высокую оценку по мультипликаторам относительно отечественного рынка. Согласно нашим расчетам, справедливая рыночная стоимость компании составляет 1 млрд долл., что эквивалентно 1 100 руб. за обыкновенную акцию.

Высокий потенциал рынка кибербезопасности видит и Ростелеком, ожидающий бурный рост собственного сегмента к 2025 г. В то же время мы отмечаем, что высокая оценка "Позитива" является авансом в счет ожидаемого бурного роста показателей, обеспечивать который необходимо на достаточно длинном горизонте 2022-2025 гг. При этом компания ограничена внутренним рынком, а американские санкции затрудняют привлечение иностранных инвесторов и делают невозможным листинг на зарубежных площадках.

Предположительная структура акционерного капитала после листинга (%)

Источник: данные компании; оценка: Велес Капитал

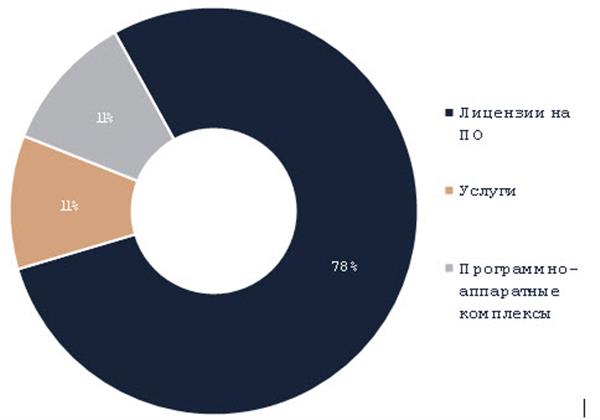

О компании. АО "Группа Позитив" – российская компания, разрабатывающая программное обеспечение и предоставляющая решения в области кибербезопасности. В структуре выручки доминирует доход от лицензий на ПО (78% в 2020 г.), подпадающий с 2021 г. под льготный налоговый режим. Основными продуктами выступают MaxPatrol SIEM и MaxPatrol 8. Доля компании в отдельных рыночных нишах достигает 60-70%. Ключевыми акционерами являются Юрий (47,1%) и Дмитрий (8,8%) Максимовы, Евгений Киреев (8,8%) и Борис Симис (5,5%). Уставной капитал состоит из 60 млн обыкновенных и 6 млн привилегированных акций.

IPO. В отличие от подавляющего большинства эмитентов, "Позитив" решил отказаться от классического механизма IPO, когда инвесторам предлагается купить новые акции или часть пакета мажоритарных акционеров-основателей. Вместо этого компания осуществит листинг обыкновенных акций на российской бирже, а первыми продавцами выступят сотрудники "Позитива" (более 1 500 чел.), получившие бумаги в рамках программы мотивации (около 10% УК). Также 1-2% УК может продать топ-менеджмент. Начало торгов предварительно ожидается во 2-й декаде декабря.

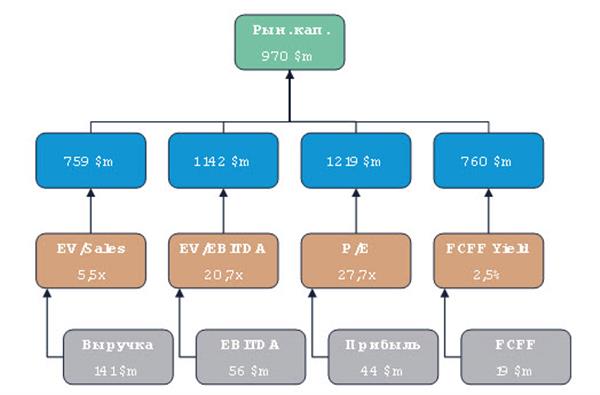

Оценка. Так как ни сам "Позитив", ни крупные акционеры не продают бумаги, компания не предоставляет диапазон стоимости акций в рамках формирования книги заявок, а справедливая цена будет устанавливаться сразу в ходе вторичных биржевых торгов. Мы оценили собственный капитал "Позитива" исходя из форвардных отраслевых значений четырех ключевых мультипликаторов (EV/Sales 5,5х; EV/EBITDA 20,7х, P/E 27,7х и FCFF Yield 2,5%) и ожидаемых в 2022 г. показателей компании. Согласно нашим расчетам, справедливая рыночная капитализация "Позитива" составляет 1 млрд долл., что эквивалентно 1 100 руб. на акцию.

Структура выручки в 2020 г. (%)

Источник: данные компании; оценка: Велес Капитал

Стратегия 2025. За 5 лет "Позитив" рассчитывает нарастить выручку с 5,5 до 27-32 млрд руб., EBITDA – с 2,2 до 14-16 млрд руб. Рентабельность EBITDA должна увеличиться с 39% до 50-55%. Столь бурного роста показателей планируется достичь за счет двукратного наращивания количества клиентов LE (Large Enterprises), интенсификации использования решений "Позитива" и трансформации в метапродуктовую компанию. Согласно нашим расчетам, при CAGR 42% выручка "Позитива" в 2022 г. достигнет 10,3 млрд руб., EBITDA – 4,1 млрд руб. Компания обладает высокой ожидаемой рентабельностью EBITDA на уровне 40% против среднеотраслевых 17%. Также "Позитив" характеризуется низким уровнем долговой нагрузки с показателем чистый долг/EBITDA 0,6x. В ближайшее время компания не планирует существенного увеличения долга и будет стремиться поддерживать коэффициент в диапазоне 0,5-1,5х.

Мультипликаторы. Исходя из оценки собственного капитала в 1 млрд долл. форвардный EV/EBITDA 2022П "Позитива" находится на уровне 17,7х против отраслевой медианы 20,7х. Мы отмечаем, что большинство крупных зарубежных аналогов (Fortinet 48,6х, Palo Alto 38,2х и др.) оценены значительно дороже. В то же время в секторе достаточно много схожих компаний с более низкими мультипликаторами (McAfee 13,9x, Check Point 10,0x и др.). Также "Позитив" оценен гораздо дороже других российских высокотехнологичных компаний, медианный мультипликатор для которых составляет 8,4х. Значительная премия к отечественному рынку и к ряду глобальных аналогов может быть обоснована ожидаемыми высокими темпами роста показателей и отличной рентабельностью. На наш взгляд, наиболее сопоставимой с "Позитивом" российской компанией является HeadHunter.

Аналоги. Как и "Позитив", HeadHunter относится к небольшим компаниям роста с высокой рентабельностью EBITDA и умеренной дивидендной политикой. При ожидаемой рентабельности 55% HeadHunter торгуется с форвардными EV/EBITDA 19,5x и EV/Sales 10,7x. Наша оценка "Позитива" предполагает более скромные значения мультипликаторов. Так, EV/Sales 2022П "Позитива" составляет 7,1х, что, впрочем, обусловлено более умеренной рентабельностью EBITDA на уровне 40%. Также в качестве прямого аналога "Позитива" можно выделить сегмент кибербезопасности Ростелекома. Ростелеком рассчитывает, что в 2025 г. выручка направления достигнет 30,6 млрд руб. (CAGR 27%) с оценкой EV/EBITDA 12,9х, а общая стоимость бизнеса составит более 100 млрд руб. При этом в случае достижения намеченных целей форвардный EV/EBITDA 2025П "Позитива" составит лишь 4,6х, что подразумевает почти трехкратный апсайд к оценке "Ростелекома".

Дивиденды и байбэк. Политика акционерной отдачи "Позитива" пока находится в стадии разработки, однако компания планирует предоставить конкретику ближе к началу торгов. Общий подход базируется на таких выплатах акционерам, которые не повредят развитию бизнеса. Вероятнее всего, на дивиденды будет направляться весь свободный денежный поток после вычета расходов на сделки M&A и байбэк в рамках мотивационной программы. В том случае, если FCFF не будет уменьшен на значительную сумму, форвардный дивиденд "Позитива" в 2022 г. может составить 21 руб. на акцию (доходность 2,0%). Для российского рынка такая доходность не является высокой, однако стоит учитывать, что дивиденды выступают лишь бонусом к росту бизнеса. Так, успешная реализация стратегии может обеспечить дивиденд "Позитива" по итогам 2025 г. в размере 188 руб. на акцию с доходностью к нашей оценке на уровне 17,4%.

Оценка собственного капитала по форвардным показателям и отраслевым мультипликаторам

Источник: Bloomberg; оценка: Велес Капитал