Говорить о новом этапе девальвации рубля пока неуместно

Представители ФРС сохраняют ястребиную риторику и стараются убедить рынки, что в случае необходимости пойдут на новое ужесточение денежно-кредитной политики. Однако рынки достаточно скептически относятся к этой перспективе, а число тех, кто ждет скорой смены политики регулятора, увеличилось. Если ранее ожидалось, что первое снижение ставки ФРС возможно к маю-июню 2024 года, то теперь есть 20%-ная вероятность, что это событие произойдет уже в марте.

Надежды на скорое смягчение денежно-кредитной политики усилились после замедления инфляции до 3,2%.

В конце недели глава ФРС Дж. Пауэлл примет участие в беседе с президентом колледжа Спелмана Хелен Гейл, где, вероятно, в очередной подчеркнет готовность ФРС ужесточать денежно-кредитную политику. Трудно сказать, как отреагируют рынки.

Согласно отчетам COT, предоставляемым Комиссией по торговле товарными фьючерсами (CFTC), за неделю:

Крупные спекулянты увеличили чистую позицию на покупку контрактов на индекс доллара на 1 тыс. контрактов, до 20,7 тыс. Крупные спекулятивные игроки наращивают чистую позицию на покупку третью неделю подряд.

Открытый интерес снизился на 0,9 тыс. контрактов, до 37,9 тыс.

Бычий индекс крупных спекулянтов (соотношение числа контрактов на покупку к числу контрактов на продажу) вырос за неделю на 0,02, до 3,64.

Итог: данные отчетов COT по индексу доллара (DXY) отражают рост бычьих настроений по американской валюте. Хотя при этом снижается открытый интерес, что может свидетельствовать о скором завершении данной тенденции. Продолжение тенденции может способствовать росту американской валюты.

С точки зрения ТА ситуация выглядит следующим образом:

Наблюдается явный нисходящий тренд без признаков окончания. Также налицо дивергенция между направлением тренда и объемом лонговых позиций по отчету СОТ. Если открытые лонговые позиции будут закрываться стопами, это может вызвать ускорение падения котировок DXY.

Опережающий индекс делового климата Германии вырос к декабрю с -28,3 до -27,8, но остается глубоко на отрицательной территории. Согласно отчету, жители Германии ожидают некоторого снижения доходов, но их склонность к тратам несколько подрастает, что может быть связано с укоренением инфляционных ожиданий, но с трудом отражает восстановление потребительской активности.

Отдельный отчет от ЕЦБ отметил замедление темпов роста выдачи займов в еврозоне до 0,6% — минимальный темп за 8 лет. Однако худшее для показателя, видимо, впереди, судя по динамике денежных агрегатов. Денежный агрегат M1 сейчас на 10% ниже, чем годом ранее. Он находится в отрицательной зоне с начала года. Денежная масса M3 в октябре была на 1% ниже, чем год назад. В обоих случаях это стабилизация вблизи исторических минимумов, отражая ужесточение финансовых условий.

Укрепление пары «евро — доллар» сейчас вызвано высокими надеждами на скорое снижение ставок ФРС, но слабость показателей еврозоны является фактором риска для валютной пары. Однако рынки предпочитают в первую очередь отыгрывать изменения в ДКП США.

Валютная пара «евро — доллар» пробила локальное сопротивление 1,0960–1,0990 и формирует локальный растущий тренд. В инвестиционном горизонте текущей недели котировки могут протестировать уровень 1,1050–1,1060.

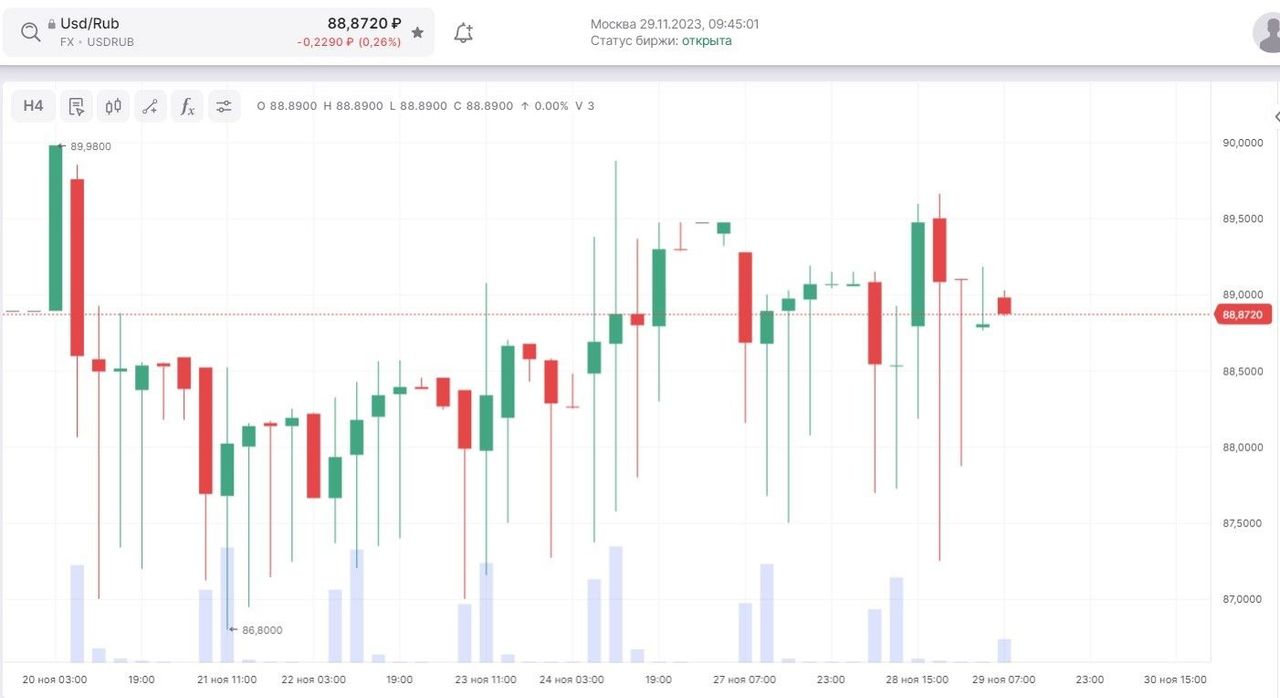

Особенно ярких драйверов для дальнейшего активного движения рубля вверх на данный момент не наблюдается. При этом против рубля играют все еще сохраняющиеся геополитические риски.

Некоторый спад нефтяных цен, отмеченный с начала ноября, в скорой перспективе может начать проявляться в ослаблении национальной валюты.

Говорить о новом этапе девальвации рубля пока неуместно.

Накапливается эффект от подъема ключевой ставки, экспортеры продолжают продавать на внутреннем рынке подавляющую часть своей выручки. Улучшение макроэкономических параметров, в том числе сокращение дефицита бюджета, повышение прогноза по темпам ВВП также играет в пользу рубля.

С января 2024 года Банк России будет продавать и покупать валюту на внутреннем рынке в рамках бюджетного правила, слегка видоизмененного. Изменения состоят в том, что для объема операций на открытом рынке будет определяться сальдо нескольких величин, в частности, как и ранее, дополнительные нефтегазовые доходы и новой величины объема расходования ФНБ в целях финансирования дефицита федерального бюджета вне бюджетного правила. По предварительным оценкам, объем операций Банка России может составить с учетом новых реалий минус 110 млрд рублей в месяц. Это означает, что регулятор будет продавать валюту в пределах ранее озвученной суммы в рублях, что является среднесрочным драйвером для поддержки курса рубля.

Важным событием предстоящей недели станет встреча ОПЕК+ 30 ноября. Важнейшим вопросом остается продление действующих ограничений на добычу нефти, которые завершаются в конце года.

На текущей неделе наблюдаются попытки ослабления рубля, хотя, по нашему мнению, ожидать существенного ослабления не стоит. Наиболее вероятный сценарий развития событий — консолидация котировок на прежнем уровне.