Годовой дивиденд "Транснефти" может составить 157 рублей на акцию

Транснефть до пятницы, 29 августа, должна опубликовать финансовую отчетность за II квартал 2025 г. по международным стандартам финансовой отчетности (МСФО). Ниже мы приводим наши прогнозы основных показателей.

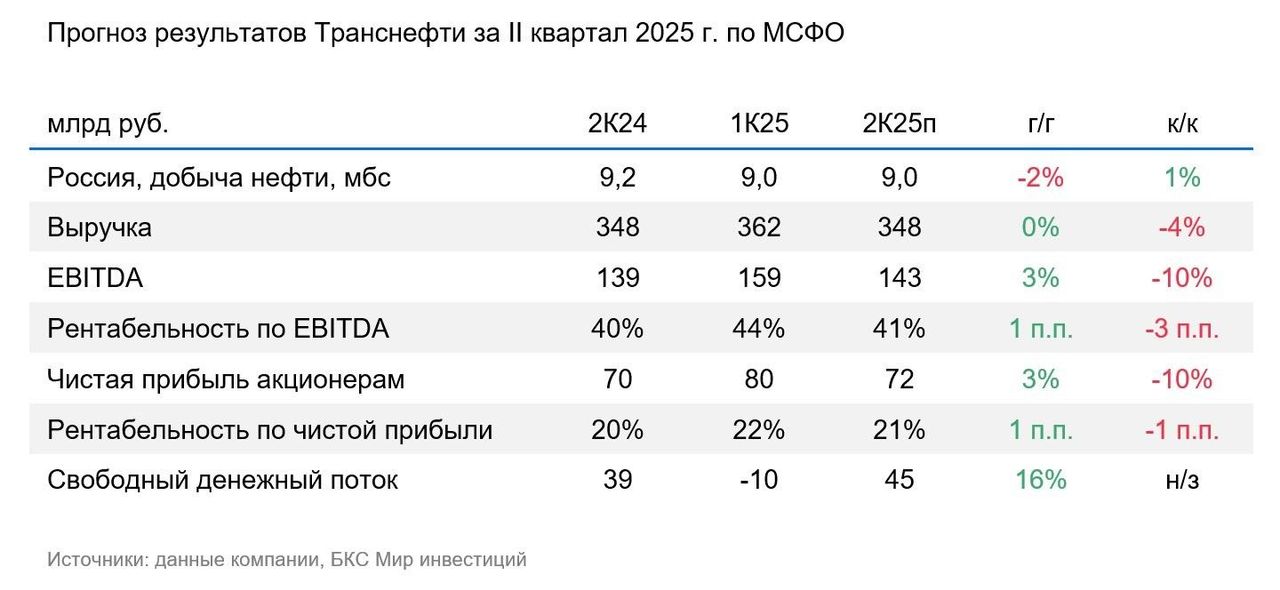

- Выручка Транснефти за II квартал, по нашей оценке, составила в 348 млрд. руб. Цифра совпадает со II кварталом 2024 г. и на 4% ниже I квартала 2025 г.

- Рост EBITDA оцениваем консервативно — в 3% за год до 143 млрд руб., но в квартальной динамике ожидается снижение на 10%.

- Рентабельность по EBITDA, вероятно, незначительно выросла за год на 1 процентный пункт до 41%, однако сократилась на 3 пункта за квартал.

- Чистая прибыль акционерам, по нашим расчетам, составила 72 млрд руб., с аналогичной динамикой за год и за квартал, что и EBITDA.

- Свободный денежный поток, после отрицательного значения в I квартале из-за роста оборотного капитала, должен вернуться в позитивную зону. Его размер оцениваем в 45 млрд руб.

Оценка

Ожидаем роста операционных затрат за квартал и соответственно снижения EBITDA. Выручка Транснефти и ее динамика не столь показательна для оценки финансового результата, поскольку включает крупную компоненту от экспорта нефти в Китай, которая зависит от динамики рублевой цены на нефть. Главными факторами, определяющими результат Транснефти за 2025 г., служат индексация тарифов на транспортировку нефти на 9,9%, достаточно высокие процентные доходы, влияние инфляции на затраты и рост индивидуальной стандартной ставки налога на прибыль до 40%.

Влияние

«Позитивный» взгляд, полугодие может увеличить дивиденды за 2025 г. на 95 руб. По нашим оценкам, вклад I квартала в годовые дивиденды составляет в 52 руб. на акцию, а вклад I полугодия — 95 руб. Мы подтверждаем наш прогноз дивидендов за год в 157 руб. на акцию с доходностью 12%. У нас «Позитивный» взгляд на привилегированные акции Транснефти. По мультипликатору P/E на 2025 г. они торгуются на уровне 3,8х по сравнению с историческим 5,3х.