Годовой дивиденд "ФосАгро" может составить 500-600 рублей на акцию

На фоне ралли мировых цен на удобрения, начавшегося в январе 2025 г. и продолжающегося до сих пор, акции Фосагро значительно обогнали ключевые российские фондовые индексы, однако мы полагаем, что бумаги компании по-прежнему имеют потенциал для дальнейшего роста.

Динамика акций Фосагро и ключевых индексов

Помимо увеличения ключевых показателей вслед за повышением цен реализации удобрений, значимым драйвером долгосрочного роста котировок остаются планы по наращиванию выпуска удобрений в рамках новой Стратегии-2030 до 13,7 млн т на горизонте 5 лет. При текущей ценовой конъюнктуре и умеренном коэффициенте выплат Фосагро, согласно нашим расчетам, будет выплачивать годовой дивиденд в размере 500- 600 руб. на акцию, однако в случае возврата стоимости DAP к максимумам 2022 г. выплаты компании вполне могут приблизиться к 1 000 руб. на акцию.

Мы устанавливаем рекомендацию «Покупать» для бумаг Фосагро с целевой ценой 8 069 руб. В то же время мы отмечаем, что главными рисками в акциях компании остаются нестабильность отраслевого налогообложения, уход с рынка Евросоюза на горизонте 3 лет в результате заградительных пошлин и укрепившийся курс рубля, негативно сказывающийся на экспортной компоненте выручки Фосагро.

Финансовые показатели

Во 2-м квартале 2025 г. Фосагро продемонстрировала сильный рост ключевых финансовых результатов: выручка +13,8% г/г, EBITDA скорр. +28,3% г/г с рентабельностью 36,0% против 31,9% годом ранее, что обусловлено увеличением цен реализации удобрений. В то же время свободный денежный поток компании сократился на 12,6% г/г, а чистый долг увеличился на 13,2% г/г в результате выплаты прошлогодних дивидендов, значительно превысивших FCF. Несмотря на частичное нивелирование роста мировых цен на удобрения вследствие укрепления рубля, мы ожидаем, что во второй половине 2025 г. позитивный тренд в показателях Фосагро сохранится. Согласно нашим расчетам, по итогам всего 2025 г. компания нарастит выручку на 18,7%, EBITDA скорр. – на 38,2% с рентабельностью 39,1% против 33,6% годом ранее.

Состояние отрасли

В августе 2025 г. стоимость DAP (ключевого международного бенчмарка для фосфорсодержащих удобрений) ускорила рост и достигла среднемесячного значения в 795 долл. за т, что обусловлено сокращением предложения (во многом на фоне ограничения экспорта DAP из Китая) и сильным спросом (в том числе вследствие начала посевного сезона хариф в Индии). Мы отмечаем, что DAP уже достаточно близко подошел к предыдущему историческому максимуму в 954 долл. за т, достигнутому в апреле 2022 г. На внутреннем рынке фиксация цен на удобрения продлена до конца текущего года.

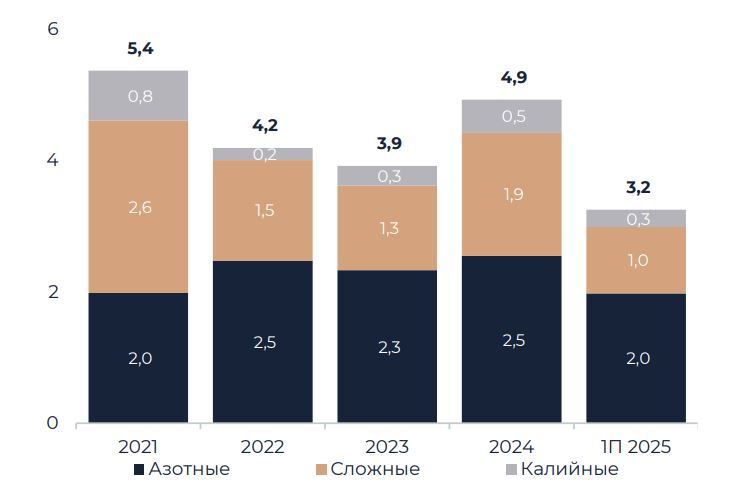

Цена на удобрения DAP FOB US Gulf (долл./т)

В результате, по данным Росстата, в январе-июле 2025 г. средний уровень экспортных цен на азотные удобрения превысил внутренние на 43%, на калийные – на 8%, на сложные – на 22%. При этом мы отмечаем, что лишь 20-25% продаж Фосагро приходится на российский рынок, поэтому влияние ценовой фиксации на результаты компании остается умеренным. Также в сентябре 2025 г. власти планируют рассмотреть вопрос об индексации внутренних цен, остающихся замороженными уже в течение трех лет.

Экспорт российских удобрений в Евросоюз (млн т)

Санкции

С 1 июля 2025 г. в дополнение к уже действующей адвалорной ставке (6,5%) вступили в силу специфические пошлины Евросоюза на импорт азотных (40 евро на т) и сложных (45 евро на т) удобрений из России. Механизм подразумевает ежегодное повышение вплоть до 1 июля 2028 г., когда уровень пошлин достигнет 315 евро и 430 евро на тонну для азотных и сложных удобрений соответственно, что де-факто будет означать запрет на ввоз соответствующей продукции в страны ЕС. При этом мы отмечаем, что Евросоюз занимает около 17% российского экспорта азотных и сложных удобрений, поэтому постепенная потеря европейского рынка станет хоть и неприятным, однако некритичным явлением для отечественных производителей.

По данным UN Comtrade, в 2024 г. основными покупателями российских удобрений оказались Бразилия, Индия, Китай и США. В частности, ключевым регионом сбыта для Фосагро по итогам 2024 г. стали Северная и Южная Америка с долей в совокупных продажах на уровне 34%. В ближайшие годы компания планирует особо сконцентрироваться на развитии поставок в страны БРИКС.

Производство удобрений (млн т)

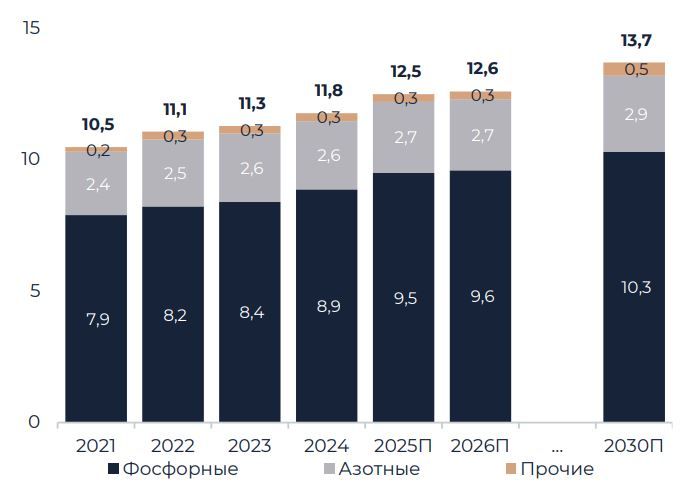

Производство

Фосагро ожидает рост выпуска удобрений в текущем году на 5,9%, до 12,5 млн т (против 11,8 млн т в 2024 г.). При этом еще по итогам 2024 г. компания достигла и даже немного превысила заявленную в Стратегии-2025 цель по наращиванию производства до 11,5 млн т. На данный момент Фосагро готовится к публикации новой Стратегии-2030, одной из приоритетных задач которой станет увеличение выпуска удобрений к 2030 г. до 13,7 млн т, что обеспечит прирост к уровню 2025 г. на 9,6%. При этом мы отмечаем, что, судя по всему, стремление Евросоюза радикально сократить закупки российских удобрений не оказали существенного влияния на планы развития компании. На наш взгляд, более значимым риском для отрасли остается нестабильность налогообложения, так как трудно прогнозируемые изменения (такие как введение нового акциза на природный газ для производства аммиака) вполне могут побудить отечественных производителей отложить реализацию долгосрочных проектов.

Мультипликаторы

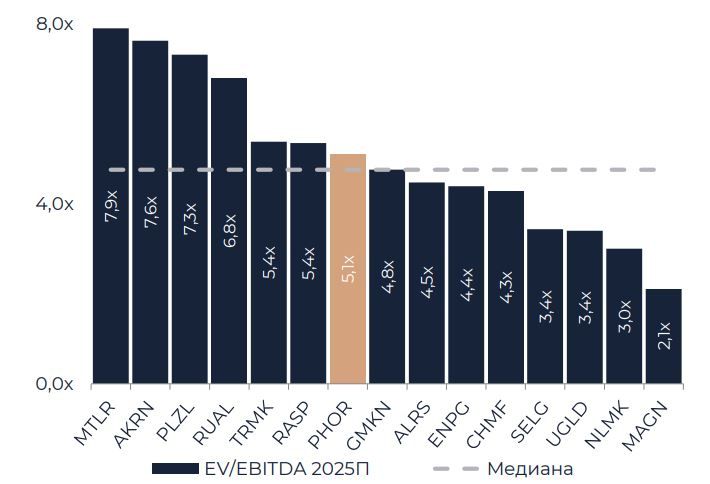

С форвардным мультипликатором EV/EBITDA 2025П 5,1х Фосагро оценена чуть дороже сектора металлов, добычи и химической промышленности, медианное значение которого составляет 4,8х. Несмотря на риск дальнейшего роста налоговой нагрузки и ожидаемый уход с рынка Евросоюза на горизонте 3 лет, мы считаем данную оценку справедливой. Отсутствие санкций против российских удобрений со стороны США и концентрация на увеличении поставок в страны БРИКС позволят Фосагро поддерживать рост производства и продаж в рамках Стратегии-2030. Также стоит учитывать, что Фосагро остается компанией медленного, но роста, рассчитывая к 2030 г. увеличить совокупный выпуск удобрений до 13,7 млн т против ожидаемых в 2025 г. 12,5 млн т. Мы полагаем, что с текущего года Фосагро начнет распределять акционерам менее 100% FCF, однако предполагаемая стабилизация коэффициента дивидендных выплат будет компенсирована ростом мировых цен на удобрения.

Мультипликатор EV/EBITDA 2025П российских компаний сектора металлов, добычи и химической промышленности

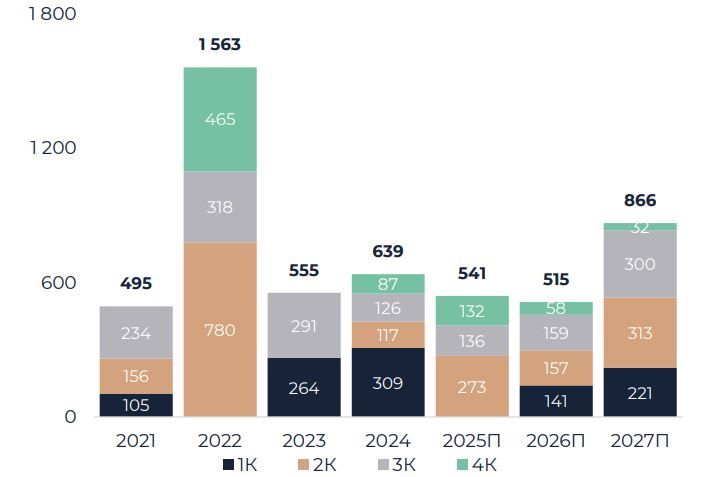

Дивиденды

По итогам 1-го полугодия 2025 г. общее собрание акционеров Фосагро утвердило дивиденд в размере 273 руб. на акцию (против рекомендованных советом директоров 387 руб.), что соответствует 63% свободного денежного потока. При этом мы отмечаем, что за 2022-2024 гг. компания распределила акционерам 175% FCF, в результате чего произошел ощутимый рост чистого долга. Таким образом, мы полагаем, что снижение коэффициента выплат Фосагро в первой половине текущего года может свидетельствовать о возврате к практике выплат, не превышающих свободный денежный поток. Согласно нашей оценке, при распределении 75% FCF дивиденд компании во 2-м полугодии составит 268 руб. на акцию, что обеспечит совокупную выплату по итогам 2025 г. на уровне 541 руб. на акцию. В результате размер дивиденда окажется ниже 2024 г., однако позволит Фосагро начать снижение долговой нагрузки.

Дивидендные выплаты на акцию (руб.)