Глобальный логистический шок завершается

Последние данные указывают на уход глобального постпандемийного логистического шока и перспективу быстрого снижения инфляции в развитых странах в 2023 году.

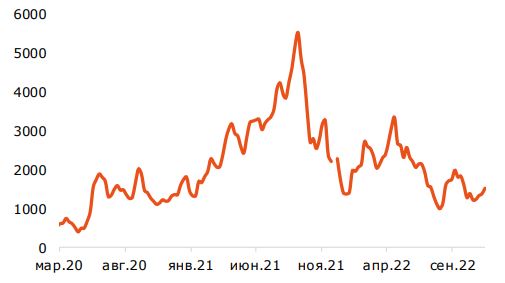

С начала декабря стоимость фрахта 40-футового контейнера на маршруте Шанхай-Роттердам, по данным Drewry, упала ниже 1700 долл., - к уровням весны 2020 года. Схожую динамику демонстрируют ставки фрахта на контейнерные перевозки и на остальных направлениях. С конца лета на низком уровне находится и ведущий индикатор фрахта сухогрузов Baltic Dry. В целом это отражает складывающуюся благоприятной ситуацию с удовлетворением спроса на морские перевозки.

Отметим, что заметно ослабли и в целом логистические проблемы, - одно из ключевых негативных следствий фазы бурного оживления экономической активности после пандемийной накачки мировой экономики ликвидностью и отмены карантинных ограничений.

Стоимость фрахта контейнеров и задержки в поставках

Источник: Drewry, ISM Inst., ПСБ Аналитика

Индекс Baltic Dry

Источник: Cbonds, ПСБ Аналитика

Так, в США, компонента Supplier Deliveries индекса ISM с октября находится ниже 50 пунктов, указывая, что сроки и условия доставки стали комфортными после почти трех лет нахождения в стрессовом состоянии.

Можно констатировать, что глобальный логистический шок, с которым столкнулась мировая экономика, в целом завершается. Наряду с окончанием к середине этого года фазы насыщения избыточного постпандемийного спроса и ослабления влияния геополитических шоков, вызванных санкционным давлением стран Запада, нормализации и снижению цен в сегменте перевозок способствуют постепенное сокращение деловой активности в мире и агрессивное ужесточение политики ведущими ЦБ.

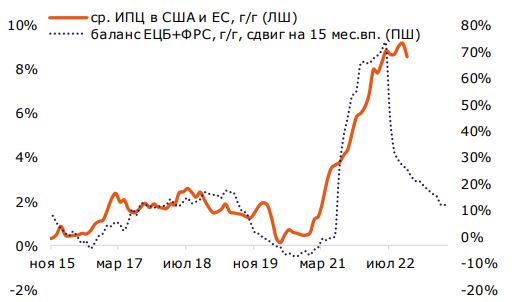

Рост денежной базы в США и ЕС и инфляция

Источник: ЕЦБ, ФРС, ПСБ Аналитика

Уход логистического шока, наряду с исчерпанием монетарного давления на потребительские цены подкрепляет наш прогноз по дальнейшему снижению инфляционного давления в развитых странах. По нашим оценкам, - быстрому: с учетом ожидаемого нами вхождения в фазу недлительного спада американской и европейской экономики в первом полугодии, уже к концу 2023 года темпы роста ИПЦ в США и еврозоне вернутся к уровням 2-2,8% г/г. В таких условиях, скорее, стоит ожидать, что ФРС придется ограничиться повышением диапазона ключевой ставки в район 5% и уже в середине следующего года задуматься о корректировке своей политики в сторону смягчения и снижении ставок.