Главный риск Whoosh в том, что у ключевых конкурентов за спиной значительное финансирование

Вуш - есть ли драйверы для дальнейшего роста? С начала текущего года акции эмитента выросли почти на 45%, а с начала 2023 года - более чем на 93%. Остались ли перспективы для дальнейшего роста или уже все в цене? Попробуем сегодня разобраться.

Рынок кикшеринга в РФ продолжает расти, на конец 2023 года оценка составляла 21 млрд руб. По информации компании Б1, к 2028 году он может вырасти до 115 млрд руб. Число самокатов за аналогичный период может увеличиться с 37 до 90 на 1 кв.км.

Электросамокат становится полноценным транспортным средством, на них уже появились рег. номера, дорабатываются правила дорожного движения и устанавливается административная ответственность. Теперь на время эксплуатации средства индивидуальной мобильности (СИМ), вы становитесь полноценным участником дорожного движения со всеми вытекающими.

Перейдем к отчету по итогам 2023 года.

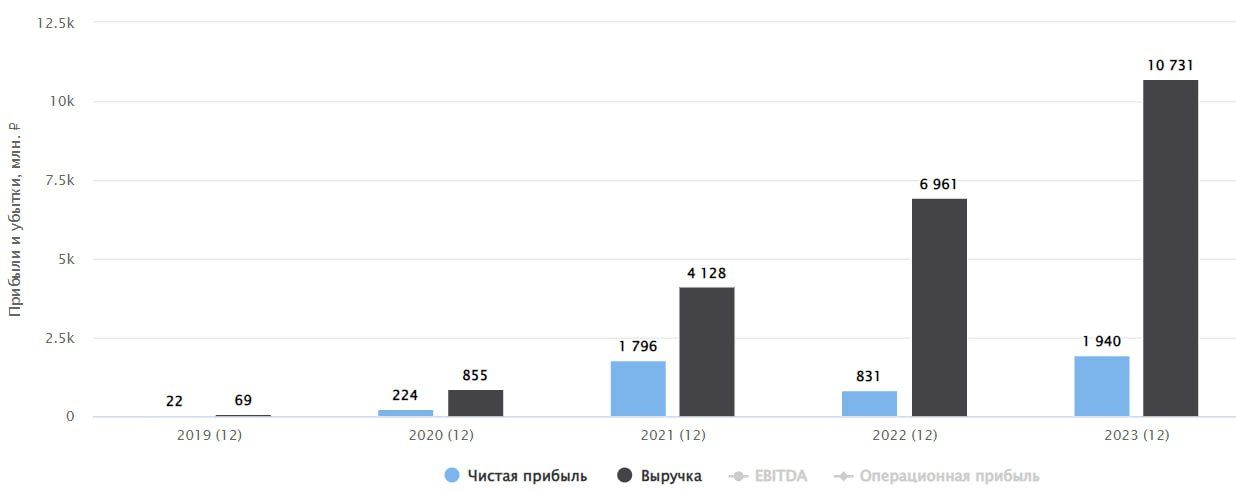

Флот за год вырос на 83% до 149,9 тыс. шт., а число поездок увеличилось на 87% г/г. Такая динамика операционных результатов привела к росту выручки сразу в 1,7 раза до 10,7 млрд руб. Одним из драйверов почти кратного увеличения финансовых результатов стала экспансия в новые города.

EBITDA в прошлом году достигла отметки 4,5 млрд руб. (+36% г/г). А вот рентабельность EBITDA оказалась под давлением, сократившись с 51% в 2022 году до 42% в 2023, но результат тоже неплохой.

Чистая прибыль демонстрирует кратный рост до 1,94 млрд руб. (+133% г/г), но если убрать эффект низкой базы, то прирост не такой существенный. Например, к уровню 2021 года он составил всего 8%.

Ответом на вопрос, почему прибыль растет так медленно, является динамика долговой нагрузки. Чистый долг за год вырос до 8,5 млрд руб. (+140% г/г), также выросла и стоимость его обслуживания. Здесь есть как минусы, так и плюсы, без займов не будет возможности поддерживать высокую динамику роста бизнеса. Остается надеяться, что все эти вложения со временем окупятся, пока у менеджмента получается эффективно расходовать заемные средства и поддерживать хорошую динамику операционных и финансовых показателей.

Важный нюанс по дивидендам. В рамках див. политики, при соотношении ND/EBITDA больше 1,5x, на выплаты направляют лишь 25% от чистой прибыли за год (минимальная планка). На конец 2023 года мультипликатор достиг отметки 1,9х. Таким образом, исходя из див. политики, минимальный дивиденд за 2023 год, без учёта выплаты за 9 месяцев 2023 года, мог составить ~ 4,36 рубля на акцию, что соответствует 1,3% годовых. Чем дольше долг будет оставаться высоким, тем больше вероятность того, что выплаты акционерам срежут до минимального уровня, на мой взгляд.

Одним из ключевых драйверов дальнейшего развития является расширение парка СИМ не только внутри России, но и за ее пределами. Компания планирует экспансию на рынки Бразилии и Чили, так как менеджмент считает данные направления перспективными. В этом году Вуш уже собирается начать работу в данных регионах. В настоящее время эмитент представлен на рынке кикшеринга в Белоруссии и Казахстане.

Вуш успешно реализует свою стратегию и демонстрирует кратный рост по многим показателям. Например, за 4 года компания смогла существенно увеличить свой парк электросамокатов с 1,3 тыс. шт. в 2019, до 149,9 тыс. шт. в 2023 году. Чистая прибыль за аналогичный период выросла с 22 млн руб. в 2019 году, до 1,9 млрд руб. в 2023 году. Учитывая, что ВУШ занимает 50%-ую долю поездок в РФ, то с ростом рынка в 5 раз, до 115 млрд руб. (по данным Б1, о чем писал выше), выручка может увеличиться пропорционально.

Перспективы сектора и компании в частности весьма неплохие. Главный риск в том, что у ключевых конкурентов (Yandex YNDX, Юрент - МТС MTSS) есть за спиной значительное финансирование. Сможет ли Whoosh удержать свои лидерские позиции в следующие 3-5 лет - сказать сложно. Будем следить за финансовыми результатами, на коррекциях я бы присмотрелся к активу.

Не является индивидуальной инвестиционной рекомендацией!