Главный риск "Хэдхантера" - повышение налога на прибыль

Происходящее охлаждение экономики не могло не отразиться на рынке труда. Сразу несколько индикаторов говорят о том, что горячая пора зарплатной гонки давно осталась в прошлом. Что это за индикаторы?

Базовые экономические и секторальные данные: инфляция, кредитование, объемы грузоперевозок, продажи промышленной техники, лизинг - все сигнализирует о набирающем обороты охлаждении.

Количество вакансий на Хэдхантере, которое падает год к году уже 14 месяцев подряд (практически синхронно с повышением ставки).

Значение индекса Хэдхантера (отношение числа активных резюме и вакансий). В 2024 году оно находилось в диапазоне 3,1 - 4,5х. Сейчас же достигло отметки 5,6х. Уровень конкуренции за рабочие места все еще умеренный, но он постепенно растет.

Озвученные данные можно было бы обозначить как факторы снижения ставки. Но, сегодня речь пойдет не об этом, а непосредственно о Хэдхантере, для которого внешние условия, очевидно, становятся менее благоприятными.

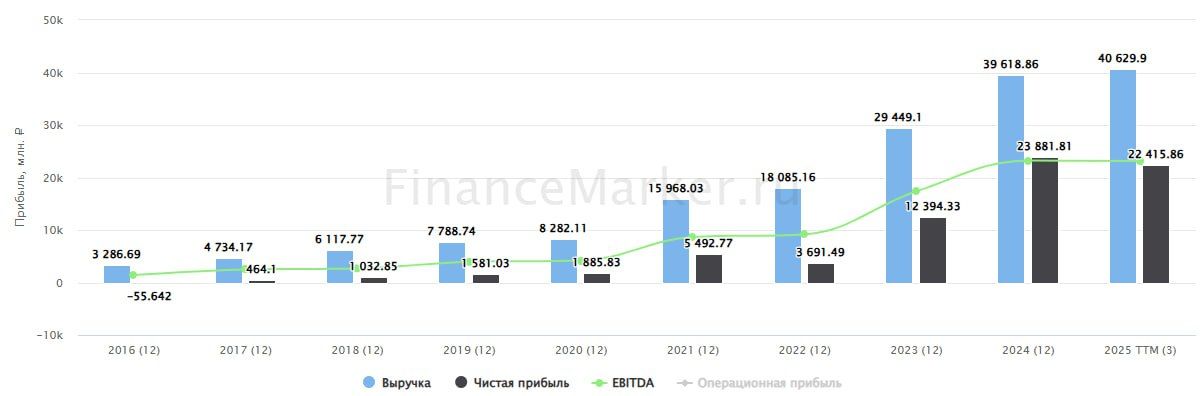

По итогу 1 квартала 2025 выручка выросла на 11,7% г/г. Причем роста выручки удалось добиться лишь повышением цен. В натуральном выражении показатели снизились: число платящих клиентов сократилось на 11,7% г/г. Отвалились мелкие и средние клиенты, которые более чувствительны к экономической ситуации.

Скорректированная EBITDA сократилась в рамках погрешности, а чистая прибыль на 30%. Причиной стал догоняющий рост расходов, а также обнуление кубышки, которая пошла на выплату спецдивиденда. Тем не менее, чистая рентабельность продолжает оставаться на очень высоком уровне в 35,6%.

Если экстраполировать прибыль первого квартала на год, то дивидендная доходность (при условии выплаты 100% от скорректированной прибыли) составит 9,2%. Сама компания объявила о намерении выплатить 200 рублей по итогам 1 полугодия. Если хватит сил на такую же выплату и во 2 полугодии, то доходность составит 12,7%. Как оно будет на самом деле, сейчас сказать сложно. Может быть как лучше, так и хуже, в зависимости от дальнейших сигналов ЦБ и экономической активности.

Хэдхантер - крепкая дивидендная фишка с отрицательным чистым долгом, который позволяет выплачивать всю прибыль/FCF за вычетом затрат на M&A. Компания неплохо себя чувствует даже в условиях экономического спада. А со снижением ставки показатели должны подрасти. Главный риск - повышение налога на прибыль. Сейчас ставка составляет льготные 5% (как представителю IT-отрасли). Учитывая тренд на рост налогов, есть риск, что к Хэдхантеру могут применить рыночную ставку в 25%. Это неизбежно приведет к снижению прибыли и дивидендов.

Не является индивидуальной инвестиционной рекомендацией!

Комментарии