Главная тема для нефтегазового сектора — ослабление рубля

Снова меняем взгляд на нефть. С ослаблением рубля целевая цена бумаг нефтяного сектора повышается примерно на 10%, и мы сужаем наш диапазон рекомендаций с +/-15% до +/-5%. Мы повышаем до «ПОКУПАТЬ» с «ДЕРЖАТЬ» бумаги Лукойла, Газпром нефти и Новатэка. Мы повышаем Газпром до «ДЕРЖАТЬ» с «ПРОДАВАТЬ» и снижаем «префы» Татнефти до «ДЕРЖАТЬ». Сургутнефтегаз с очень скромными дивидендами вместе с Роснефтью имеют рекомендацию «ПРОДАВАТЬ».

Прогнозы цен на нефть в целом стабильны. Вдобавок к добровольному сокращению добычи на 500 тыс. барр./сутки в марте мы учитываем и недавнее соглашение ОПЕК+, обязывающее Россию сократить добычу еще на 650 тыс. барр./сутки в январе. Мы считаем, что снижение добычи приведет к сокращению объема продаваемой РФ нефти относительно пула покупателей, что еще более снизит дисконт Urals с недавнего уровня $18/барр. Привязка российских нефтяных налогов к Brent вместо Urals будет иметь похожий эффект. Мы существенно не меняем наши прогнозы цен. Самое заметное изменение — снижение на $5/барр. прогноза цены Brent на 4К23, с $80/барр. до $75/барр., и меньшее снижение на $4/барр. цены на Urals до $60/барр. в том же периоде. Наши годовые прогнозы на 2023-25 гг. фактически не изменились.

Налоги, маржа переработки. Мы отмечаем риски со стороны налогообложения — правительство стремится снизить дефицит бюджета. Вусловиях давления на бюджет правительство с сентября понизит демпферные выплаты на 50% сроком на год. Этот же законопроект предусматривает перенос на 3 года льгот по налогу на дополнительный доход для выработанных месторождений (четверть нефтедобычи РФ), что повысит доходы на RUB460 млрд в 2024-26 гг., или порядка $2/барр. С конца марта бензин марки АИ-92 на внутреннем рынке подорожал на 28%, бензин АИ-95 — на 27% до RUB57.8 тыс./т и RUB64.8 тыс./т, соответственно, что компенсирует понижение демпфера. Мы считаем, что рентабельность российских нефтяников в 2023 г. снизится по сравнению с 2022 г. в основном из-за сокращения аномально высокой маржи переработки, но мы можем по[1]прежнему увидеть «нормальную» рентабельность по EBITDA(см отчет от 19 мая).

Рубль — более низкие расходы, как и продажи нефтепродуктов в РФ. Мы понижаем прогноз курса рубля на RUB 7/$, или 11%. Это позитивно для оценок нефтяных компаний, однако снижение операционных расходов в долларах США частично нивелируется сокращением цен на нефтепродукты на внутреннем рынке (регулируются в рублях) при конвертации в доллары.

Цены на газ нащупали дно, в конце 3К23 может стартовать ралли. В начале июня цены на газ в Европе упали более чем на 80% по сравнению с декабрем, а затем выросли до $400/тыс. куб. м. На газовом рынке региона краткосрочно наблюдается избыток предложения, при этом зимой будет дефицит. Мы понижаем прогноз цены на газ на 2023 г. на $90 до $445/тыс. куб. м, а на 2024 г. не так значительно, на $25 до $355/тыс. куб. м.

Катализаторы: внутренние цены, налоги, проекты экспорта газа. Рост цен на нефтепродукты в России может компенсировать снижение демпфера, но вероятность введения дополнительных налогов не исключена. Шансы на подписание соглашения по Силе Сибири-2 Газпрома в ближайшие 12 месяцев снижаются (по нашим оценкам, сейчас составляют 50%). На 3К23 придется подписание финального инвестрешения по Обскому СПГ Новатэка, закрытие сделки по Сахалину-2 и буксировка первой линии Арктик СПГ-2 из Мурманска.

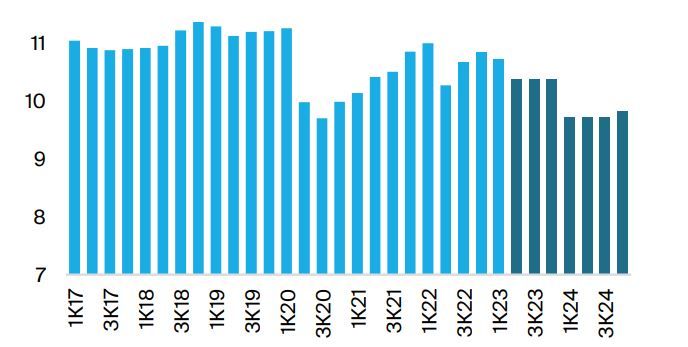

Производство нефти в России, млн барр. в сутки

Источники: Интерфакс, оценки БКС Мир инвестиций

Падение фьючерсов на газ в Европе, $/тыс. куб. м

Источник: cmegroup.com

Рекомендация и оценка

Данные на 30 июня; * Избыточная доходность = потенциал роста — стоимость акционерного капитала

Источники: Интерфакс, МосБиржа, оценки БКС Мир инвестиций