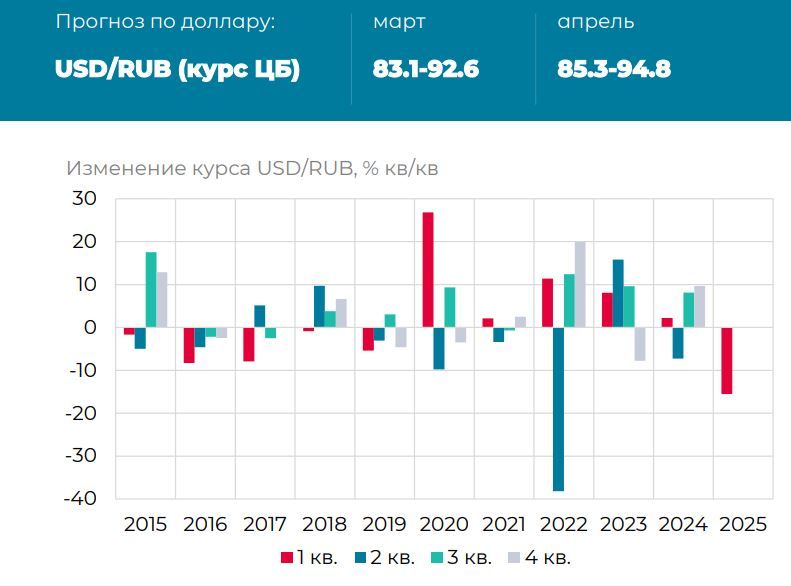

Геополитический маятник качнулся в пользу рубля

В январе-феврале рубль показал аномальное укрепление. К 27 февраля официальный курс доллара США опустился к 85.9, что соответствует движению на -15.5% с начала 2025 г и на -21.6% с пиков конца 2024 г.

В качестве причины происходящего мы рассматриваем (эмоциональную) реакцию на геополитические события по оси Россия-США в условиях подготовки компаний к крупным налоговым платежам в марте.

Платежный баланс РФ в начале 2025 г вряд ли выглядит поддерживающе для рубля. Экспорт товаров и услуг в январе опустился к $31.4 млрд – самому низкому значению за последние 2 года. И это при средней стоимости российской Urals около $66/барр., то есть до снижения к отметке $60/барр. в феврале. Сальдо счета текущих операций второй месяц оказалось отрицательным (-$0.7 млрд в январе), что не характерно для зимнего сезона.

Ситуация с локальной валютной (прежде всего, юаневой) ликвидностью остается комфортной на фоне объемного возврата кредитов в конце 2024 г и пока плавного роста спроса на новый кредит в начале 2025 г.

Мы ждем, что ближайшие недели рубль останется во власти геополитических заголовков и волатильности – с оглядкой на истекающий в апреле указ об обязательной продаже экспортной выручки.

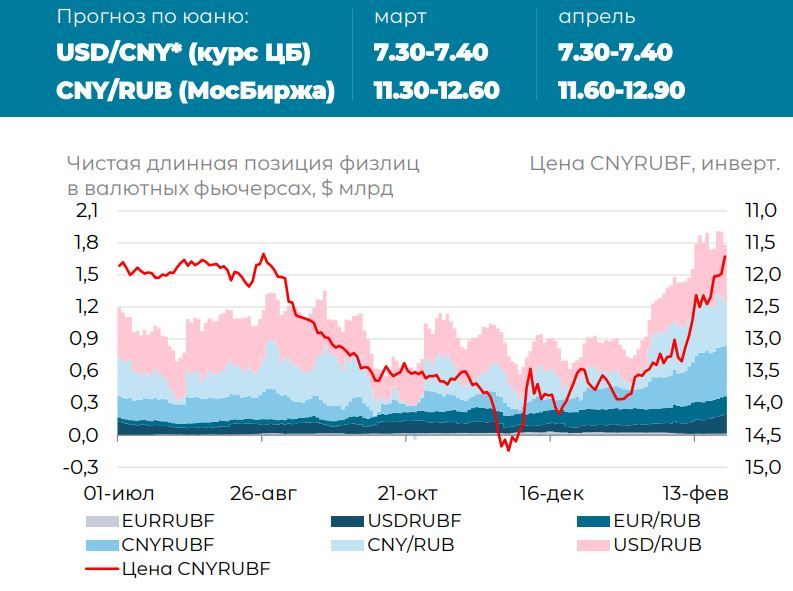

Курс юаня не выглядит убедительным для физлиц

Динамика пары CNY/RUB с начала года говорит сама за себя. С начала 2025 г падение составило 13.1%, а уровни достигли значений лета 2024 года, обостряя вопрос о его дальнейших перспективах на март-апрель.

Нельзя обойти стороной признаки избытка юаневой ликвидности на внутреннем валютном рынке. Ключевой индикатор ее стоимости – ставка Rusfar CNY – системно перешел к отрицательным значениям, а оценки курса USD/CNY из официальных курсов Банка России (7.30-7.45 в феврале) системно превысили мировые уровни.

Будет ли навес валютной ликвидности устойчивым, учитывая падение профицита внешней торговли товарами и услугами в январе до $1.5 млрд, а также какие последствия это повлечет?

В свете вероятного (из-за действующих санкционных ограничений) снижения зависимости банков от валютных пассивов недавнее укрепление рубля может оказаться очередным «перелетом». Вероятно, именно такого мнения придерживается критическая масса физлиц на рынке фьючерсов, нарастивших в последние недели рекордную чистую длинную позицию.

Валютный рынок демонстрирует навес юаней, расход которых может затянуться на март.

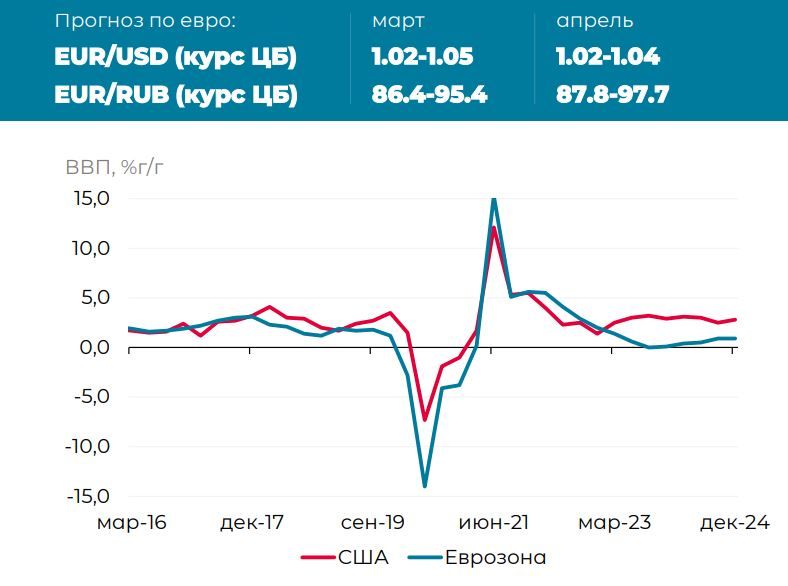

Евро под давлением экономических рисков

Европейская валюта начала год крайне волатильно. Курс пары EUR/USD колебался от 1.02 до 1.05, реагируя на геополитические волнения. Несмотря на резкую и быструю смену настроений инвесторов, мы видим три причины для формирования плавного тренда на ослабление евро против доллара на горизонте 2025 г.

- Ослабление экономики. Темпы роста экономики еврозоны замедляются на фоне промышленного спада в Германии и замедления спроса, при этом рост в США более устойчив при шансах на оживление от мер нового президента.

- Различия в монетарной политике. ФРС имеет стимулы дольше сохранять ставку высокой на фоне проинфляционных рисков. Сейчас рынки ждут 2 снижения ставки по 25 бп от ФРС (с текущих 4.25- 4.50%) и 3 снижения ставки по 25 бп от ЕЦБ (с 2.75% для депозитной ставки).

- Тарифы США. Размер торговых пошлин на товары из Европы со стороны США еще не определен, сохраняя структурные риски для баланса торговли Европы.

Экономика еврозоны находится в состоянии потенциального структурного замедления, временно снижая привлекательность своих активов и не давая поводов для устойчивого сохранения крепких позиций евро.

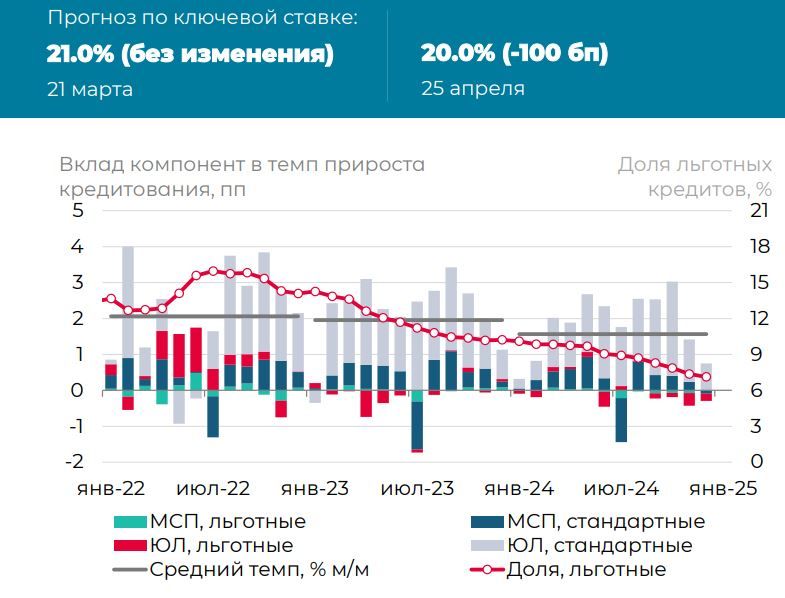

В ожидании скорых сигналов от Банка России

Риторика Банка России, транслированная вербально и через обновленные прогнозы, оказалась значительно жестче ожиданий. Регулятор не отказался от сценариев повышения ключевой ставки на заседании 21 марта, подтвердив намерения повышением верхней границы в прогнозе по ставке (19.0-22.0% на 2025 год) и инфляции (7.0-8.0% дек./дек.).

При этом два последовательных заседания – в декабре и феврале – потребовали непривычно гибкую реакцию на актуальную повестку. К середине декабря на первый план вышло замедление кредитования (включая льготное), помешав повышению ставки, а к середине февраля инфляция сохранила высокие темпы роста (10.7% м/м сск анн*), не дав смягчить сигнал.

Возможные нарушения сезонности в динамике цен и кредита также вносят коррективу в систему принятия решений регулятора, поэтому любые признаки переохлаждения экономики могут трактоваться двойственно на заседании в марте. Однако уже к апрелю, полагаем, будет больше оснований для пусть и неспешной (Росбанк: 16.0% на конец года), но нормализации ДКП**.

Противоречивые темпы роста цен и кредита не отменяют возможности для поступательной нормализации процентной политики со 2к’25.