"Газпром" - ждать ли дивидендов?

- Цены на газ на мировых рынках постепенно растут в преддверии нового отопительного сезона в ЕС, а также из-за забастовок на СПГ-проектах в Австралии. Это может хорошо повлиять на результаты Газпрома.

- Газпром вновь впадает в период длительного инвестиционного цикла, который может закончиться в 2030-2032 годах. При текущих ценах на газ и курсе доллара в акциях делать нечего, если только не случится сильная девальвация.

- Прибыльность всей группы на данный момент обеспечивает Газпром нефть. Поэтому велик шанс, что в связи с нехваткой денег на инвестпрограмму, Газпром увеличит уровень выплат из нефтяного бизнеса. Это делает акции Газпром нефти более привлекательными.

Посмотрим на финансовые показатели Газпрома по итогам II квартала 2023 года. Компания показала данные за первые два квартала предыдущего года, что в совокупностью с годовым отчетом дает некую картину.

Финансовые результаты

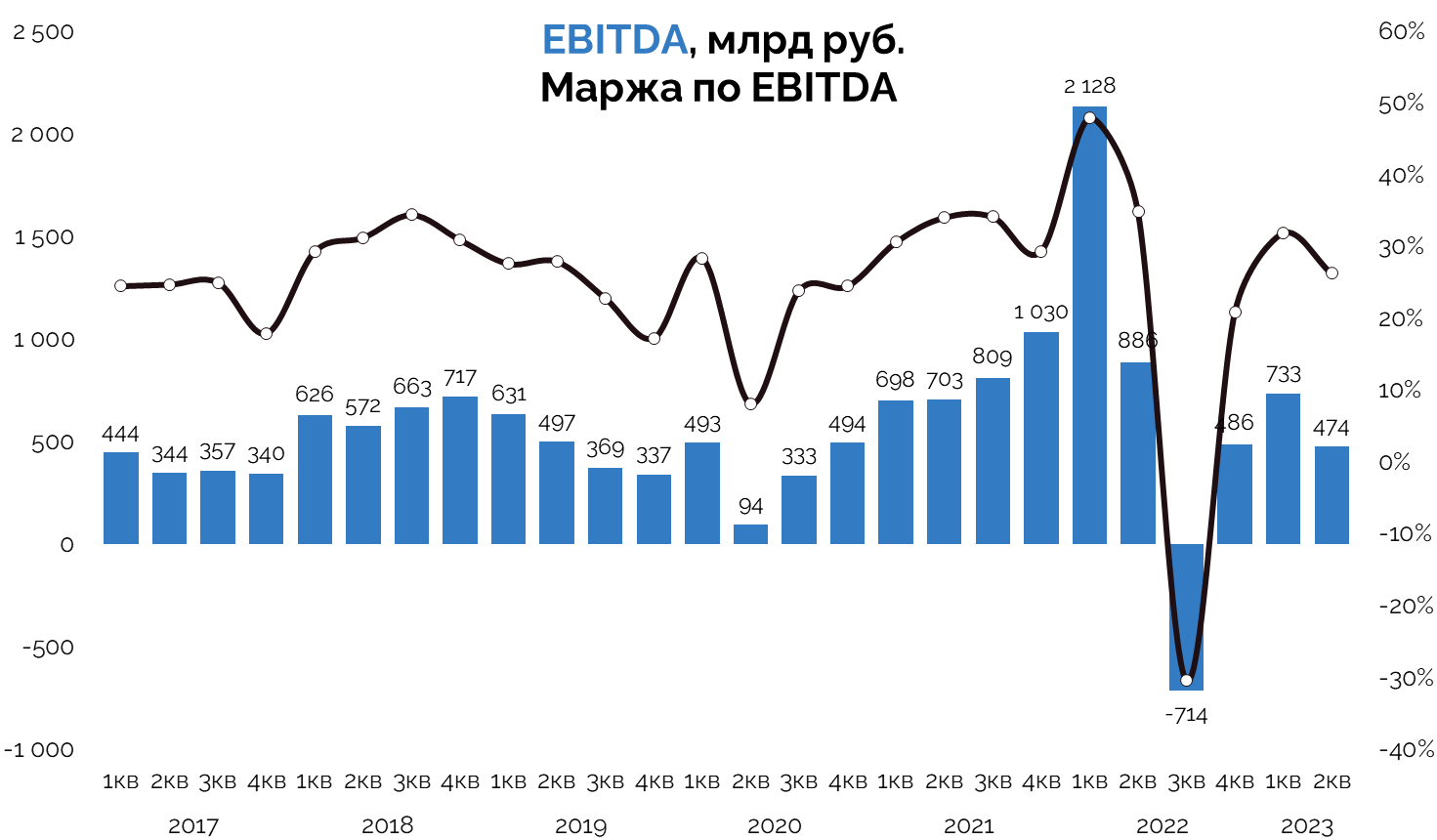

Для удобства данные за III и IV кварталы мы разделили поровну за исключением разового НДПИ в размере 1,2 трлн рублей, который компания выплатила в III квартале.

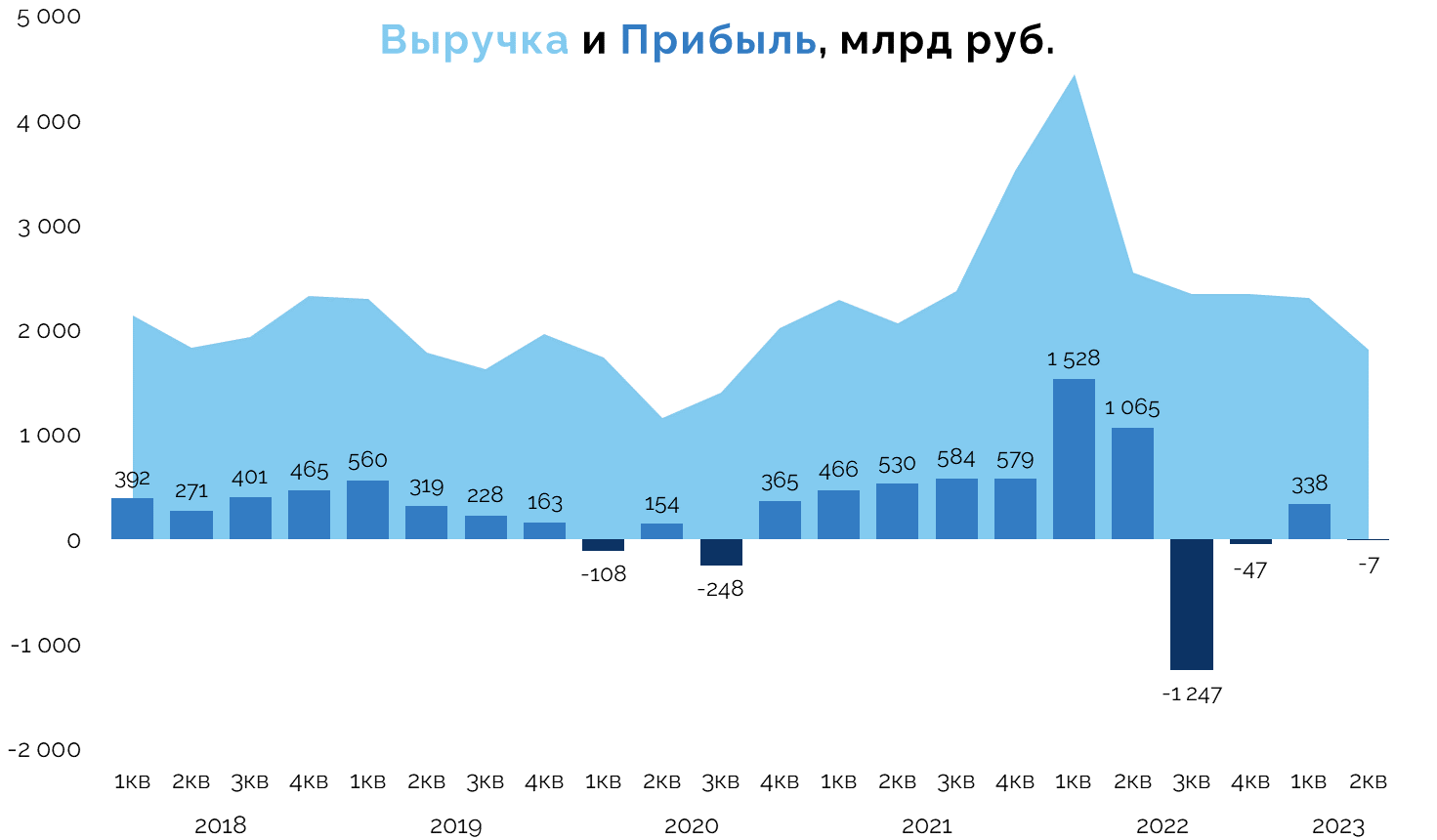

Выручка снижается начиная со II квартала 2022 года. То есть все деньги Газпром заработал в конце 2021 — начале 2022 года. А дальше потеря рынка. В целом вплоть до I квартала 2023 выручка оставалась на приемлемом уровне относительно операционных расходов. Но II квартал очень слабый.

EBITDA снизилась до худших времен коронавируса. Около половины показателя приходится на Газпром нефть и еще немного — на ГЭХ. Газовый бизнес сегодня может оказаться убыточным.

Чистая прибыль сократилась на 88% — до 296 млрд рублей.

Сказались курсовые разницы по финансовым активам и обязательствам Группы, а также рост процентов по долгу.

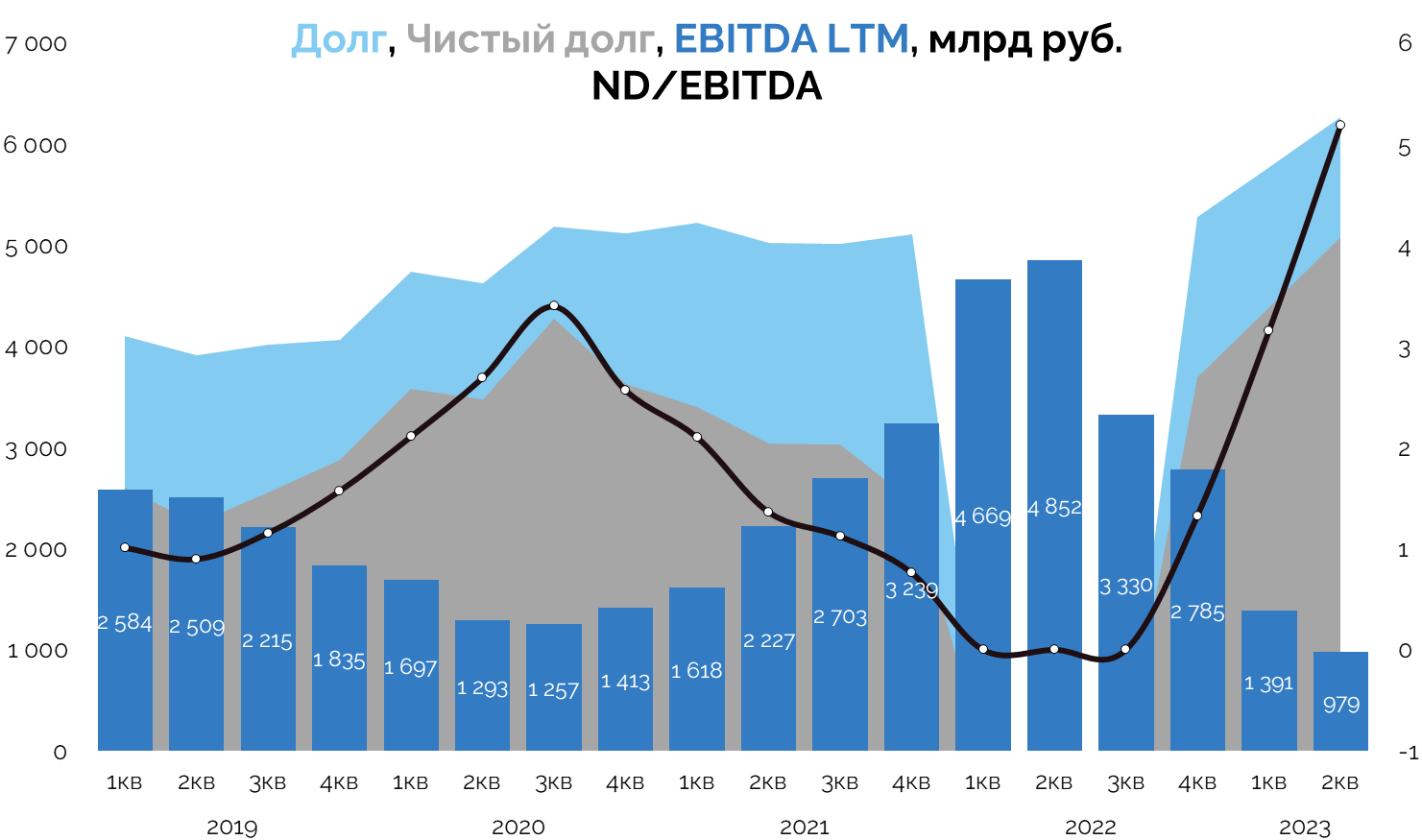

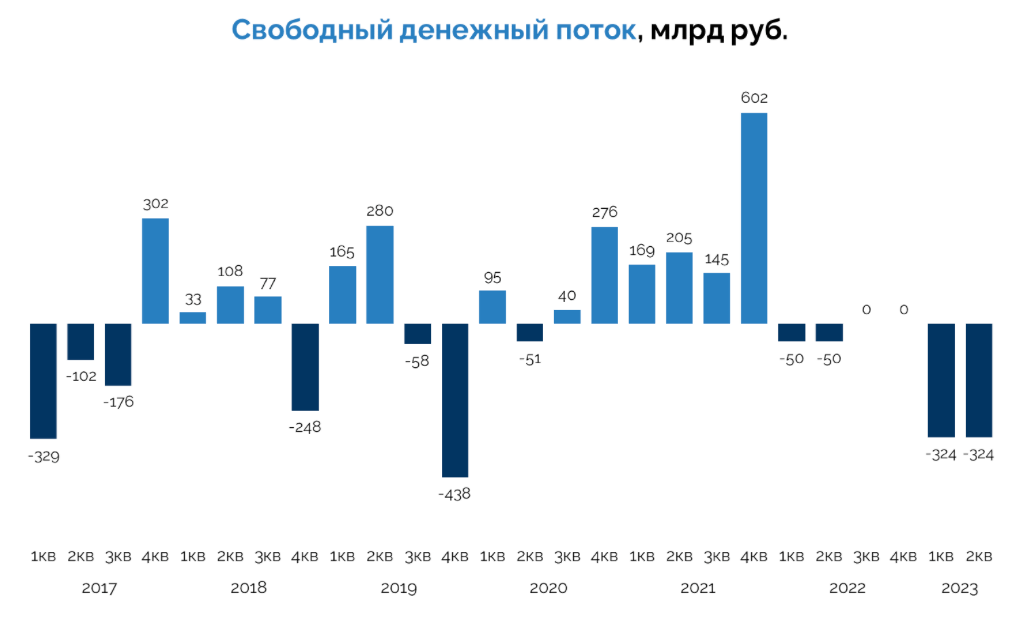

Чистый долг с учетом аренды увеличился до 5 трлн рублей. Сказались новые капитальные вложения при отрицательном свободном денежном потоке, а также снижение денежных средств.

По итогам полугодия на счетах Группы находилось около 1,2 трлн рублей денежных средств и финансовых активов (облигаций).

Из-за отрицательной EBITDA в III квартале 2022 соотношение ND/EBITDA превысило 5х. Скорее всего, уже в следующем квартале соотношение опустится до 2,5х.

Денежный поток точно посчитать не удастся, но он явно снизился. Сказались потеря маржинального рынка и рост капитальных затрат.

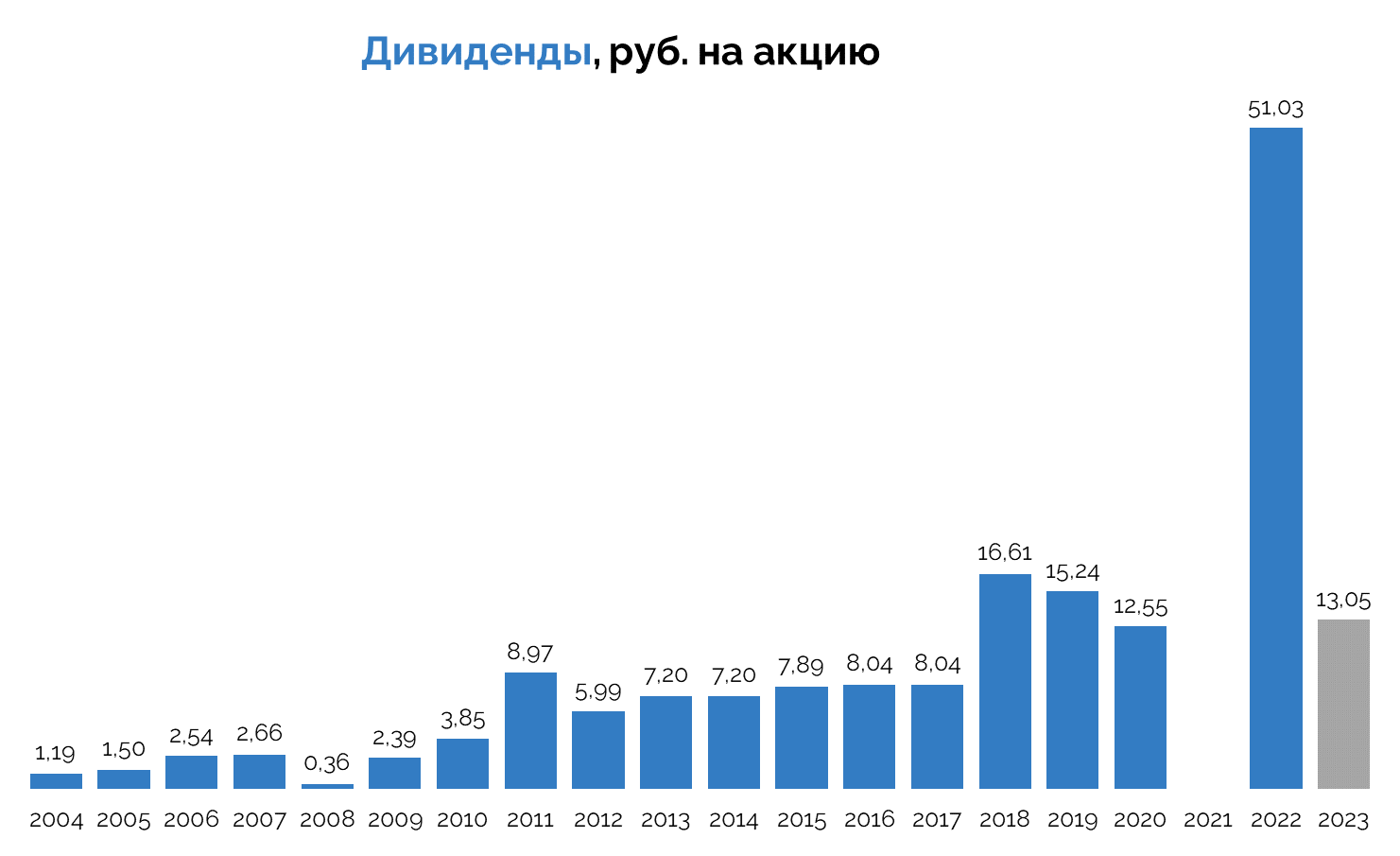

Дивидендная политика Газпрома предполагает выплату в размере 50% скорректированной чистой прибыли по МСФО на дивиденды. По расчетам компании это более 600 млрд рублей.

"Дивидендная политика предусматривает корректировки дивидендной базы на неденежные статьи. Это защищает доходы акционеров в том числе от повышенной волатильности на валютном рынке. С учетом этого дивидендная база за 6 месяцев 2023 года составила 618 млрд руб.", - говорит заместитель председателя правления компании Фамила Садыгова.

Выходит около 13 рублей на акцию. Однако мы не видим смысла для компании в такой ситуации направлять лишние деньги акционерам на дивиденды. Во-первых, прибыль есть, но нет денежного потока. А во-вторых, отдавать деньги иностранным акционерам у государства нет желания. Лучше выводить деньги за счет дополнительных налогов.