"Газпром нефть" - как живется под санкциями

Кратко отвечая на вопрос в заголовке - плохо. Но проблема не столько в санкциях, сколько в цене на нефть и крепком рубле. В отличие от Лукойла, "Газпром нефть" изначально делала акцент на внутренний рынок и страны СНГ, что стало смягчающим фактором.

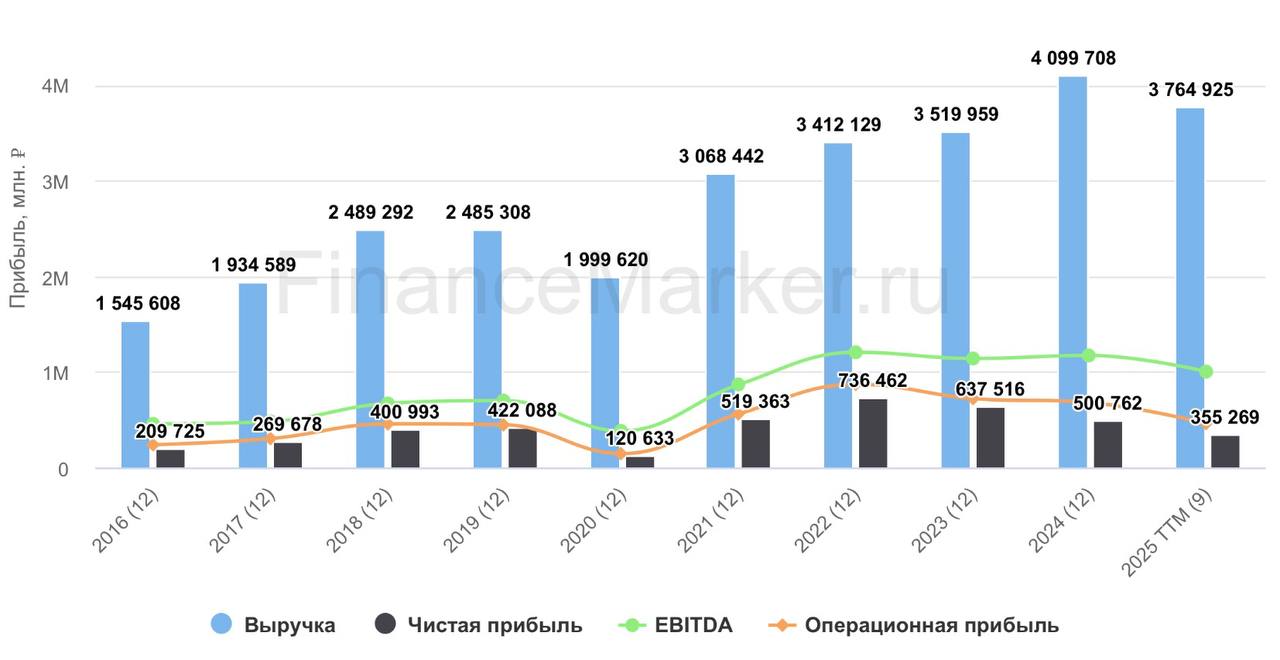

Выручка по итогам 9 месяцев 2025 сократилась на 11% г/г, операционная прибыль на 41%, чистая прибыль на 37%. Результаты слабые, но ожидаемые.

ND/EBITDA = 0,93x. Долговая нагрузка ниже, чем у “Роснефти”. Но выше, чем у “Лукойла” с “Татнефтью”. Финансовые расходы составляют 17% операционной прибыли и уже влияют на итоговый результат, но пока не драматично.

Из преимуществ "Газпром нефти" можно отметить расположение НПЗ. Один находится в Москве (где защита от дронов работает относительно неплохо), второй в Омске (далеко от военных действий). Переработка держится на стабильном уровне.

Еще один важный нюанс. "Газпром нефть" - единственный из публичных нефтяников (не считая Сургутнефтегаза с крестиками в отчетах), работающих под блокирующими санкциями уже почти год. Сделать еще хуже с политической точки зрения будет уже сложно. А значит, можно говорить о появившейся низкой базе.

Однако, как и в случае с другими нефтяниками, картину портит ценовая неопределенность. Как долго рублебочка будет дешевой? На этот вопрос нет ответа, как и понятных драйверов для перелома тренда. При таких вводных покупать бумаги имеет смысл, только если они дешевы. А так ли это? P/E = 7,2x, что при выплате половины прибыли на дивиденды дает доходность в 7%. С учетом всех рисков, оценка совсем не похожа на низкую.

Бизнес у “Газпром нефти”, в целом, качественный и сумевший приспособиться к работе под санкциями как никто другой. Но цифры говорят о том, что время покупать еще не пришло. Ждем либо более сильного падения котировок, либо устойчивого разворота в нефти/рубле.