ГазКЗ-24Е: замена под погашение

Мы рекомендуем три сравнительно коротких выпуска на замену погашающейся «замещающей» облигации «Газпрома».

| Выпуск | ГазКЗ-25Е1 | ГТЛК ЗО25Д | НорНикЗ25Д |

| ISIN | RU000A105VL6 | RU000A1078V2 | RU000A107BL4 |

| Валюта номинала | Евро | Доллар США | Доллар США |

| Валюта выплат | Рубли по курсу ЦБ | Рубли по курсу ЦБ | Рубли по курсу ЦБ |

| Эмитент | Газпром Капитал | ГТЛК | ГМК «Норильский никель» |

| Погашение (оферта) | 21.03.2025 (-) | 17.04.2025 (-) | 11.09.2025 (-) |

| Купон | 4,36% | 5,95% | 2,55% |

| Периодичность выплат (в год) | 1 | 2 | 2 |

| Цена (% от номинала) | 98,19 | 96,29 | 95,13 |

| Доходность к погашению, годовых | 9,95% | 16,0% | 9,1% |

На этой неделе — в пятницу, 22 ноября — погашается номинированный в евро выпуск «Газпрома» — евробонд (ISIN: XS1721463500) и, соответственно, замещающая его облигация (ISIN: RU000A105C51). Общий объем погашаемых бумаг достигает € 750 млн, из них € 303,3 млн приходится на еврооблигацию и € 446,7 млн — на «замещающий» выпуск. «Газпром Капитал» уже выставил оферту по приобретению еврооблигаций, права на которые учитываются российскими депозитариями.

«Замещающий» выпуск ГазКЗ-24Е с октября прошлого года находится в нашем покрытии, и мы рассмотрели потенциальные бумаги на замену.

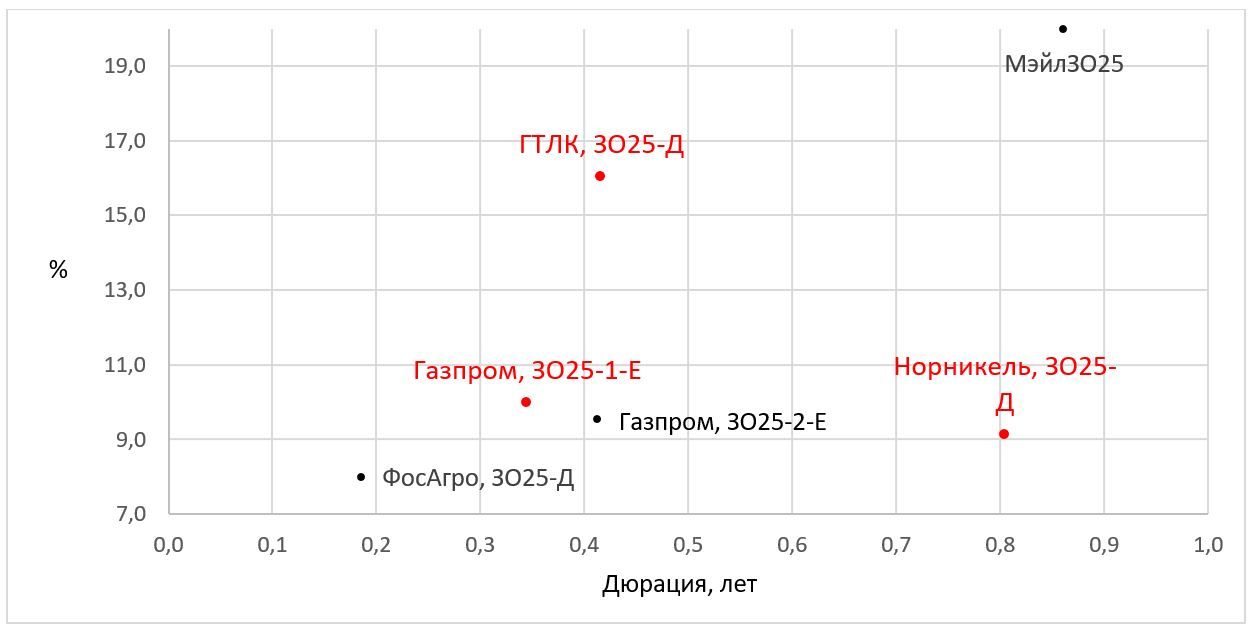

Как видно на графике ниже, сейчас по сравнительно коротким замещающим облигациям от крупнейших российских компаний доступна почти двузначная инвалютная доходность. Для ограничения влияния процентного риска мы решили рассмотреть бумаги со сроком погашения в 2025 году. Отметим, что мы не ожидаем расширения предложения краткосрочных бумаг в ближайшей перспективе. Дело в том, что процесс замещения корпоративных еврооблигаций завершен, тогда как новые квазивалютные облигации имеют, как правило, более продолжительный срок обращения (свыше 3 лет). Что касается суверенных еврооблигаций, процесс замещения которых находится в финальной стадии, то практически все они характеризуются очень высоким номиналом, просто несопоставимым с корпоративными бумагами.

Мы остановили свой выбор на трех «замещающих» облигациях. Самой ближайшей альтернативой является номинированный в евро выпуск того же «Газпрома» с погашением 21 марта 2025 года. Он позволит зафиксировать почти 10% годовых в евро. Увеличить доходность можно за счет выбора в качестве объекта для инвестирования номинированного в долларах выпуска «ГТЛК» с погашением в апреле 2025 года. Впрочем, бóльшая доходность сопряжена и с более высоким кредитным риском. На противоположной стороне спектра долларовая облигация «Норникеля» с погашением в сентябре будущего года.

Карта рынка «замещающих» облигаций

Продолжая тему кредитного риска, отметим, что он на горизонте ближайших 10 месяцев (все три бумаги погашаются не позднее сентября 2025 года) у всех трех эмитентов находится под контролем. Отражением этого являются «стабильные» прогнозы крупнейших национальных агентств по их кредитным рейтингам. Что касается инфраструктурного риска, то, напомним, что все «замещающие» облигации учитываются, обслуживаются и торгуются во внутрироссийском контуре.

| Газпром | ГТЛК | Норникель | |

| Кредитный рейтинг (АКРА / Эксперт РА) | AAA(RU)/ruAAA | AA-(RU)/- | -/ruAAA |

| Прогноз (АКРА / Эксперт РА) | Стаб./Стаб. | Стаб./- | -/Стаб. |

| Дата последнего обновления | 10.07.2024 / 28.06.2024 | 19.04.2024 / - | - / 23.11.2023 |

При инвестировании стоит учитывать уровень биржевой ликвидности. Самым ликвидным является выпуск «Газпрома» (см. таблицу ниже). Впрочем, при удержании бумаги до погашения вопрос ликвидности вряд ли стоит для держателя очень остро.

Научитесь самостоятельно подбирать облигации в свой портфель. Посетите онлайн-курс "Первые шаги", старт нового потока каждый понедельник.

| Выпуск | ГазКЗ-25Е1 | ГТЛК ЗО25Д | НорНикЗ25Д |

| Среднедневной оборот на Мосбирже | 68,4 млн рублей | 45,1 млн рублей | 50,3 млн рублей |

| Количество сделок в день | 45 | 48 | 19 |

Мы ожидаем плавного ослабления рубля в перспективе ближайших кварталов, что потенциально открывает возможности для дополнительного заработка по «замещающим» облигациям. Впрочем, если наши прогнозы не оправдаются, то как раз высокая доходность и позволит, хотя бы частично, компенсировать потери по валютной переоценке.

Таким образом, характер рыночной конъюнктуры позволяет реинвестировать средства от погашения еврового выпуска «Газпрома» почти с двузначной валютной доходностью. В целях снижения процентного риска мы рекомендуем краткосрочные «замещающие» облигации от крупнейших российских компаний.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 19.11.2024.