Фундаментальные показатели "Яндекса" остаются незыблемыми

В «техах» продолжается трансформация, и объявленная реорганизация Yandex дополняет масштабные сделки M&A, совершенные с начала года. Обратим внимание, что ряд крупных игроков опубликовали сильные результаты за 3К22, отражающие более рациональную парадигму. Сентябрьский всплеск эмиграции может привести к снижению спроса на некоторые услуги и оттоку специалистов, но мы считаем риски такого рода кратковременными. Из-за ухода из России мировых рекламных платформ максимальную выгоду извлекает Yandex, чьи фундаментальные показатели (в основных направлениях деятельности) остаются незыблемыми, хотя к процессу реструктуризации следует присмотреться. Мы также позитивно оцениваем Ozon, принимая во внимание достижение прибыльности на уровне EBITDA уже два квартала подряд.

Катализаторы: увеличение доли на рынке рекламы; внимание показателям юнит-экономики; поддержка со стороны государства.

Риски: утечка персонала; волатильность на рынке рекламы; реорганизация Yandex.

Рационализация рынка продолжается. Совершенные в уходящем году сделки изменили в определенной мере ландшафт в отрасли, где еще очевиднее стали тенденции специализации и консолидации. Ряд игроков, преимущественно из других секторов, стремившихся к диверсификации и освоению цифрового сегмента, существенно поумерили активность в интернет-бизнесе. В целом это привело к улучшению конкурентной среды, и теперь компании уделяют больше внимания финансовой эффективности, а не долгосрочным перспективам роста, следствием чего стала и более рациональная ценовая политика.

Yandex по-прежнему хорошо смотрится по фундаментальным показателям, но теперь все внимание на реструктуризацию. В 3К22 компания порадовала — неожиданно — хорошими результатами, обращая себе на пользу уход ряда зарубежных онлайн-платформ с отечественного рынка рекламы. Мы считаем, Yandex имеет все возможности, чтобы на долгое время стать основным игроком на этом рынке, а позиции в сегментах такси и доставки еды стали лишь прочнее в этом году, особенно после обмена активами с VK. Если фундаментальные показатели, скорее всего, останутся привлекательными, то сейчас портфельных инвесторов больше занимают вопросы реорганизации, в результате которой компания намерена разделить российский и зарубежный бизнесы, а также изменить акционерную и управленческую структуру. Главный вопрос здесь заключается в том, останутся ли сегодняшние миноритарные акционеры совладельцами наиболее ценных составляющих бизнеса Yandex (сегментов «Мобильность», «Поиск и портал»), которые должны отделиться от Yandex N.V. и перейти в собственность и под управление российского юрлица. В рамках базового сценария мы полагаем, что интересы миноритариев не пострадают, но детали реструктуризации пока неизвестны.

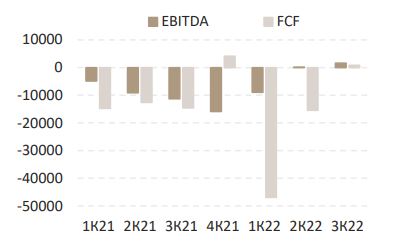

EBITDA Yandex по сегментам в 3к22

*EBITDA до разовых расходов на персонал Источники: данные компании, ИБ Синара

Ozon демонстрирует стремительный рост операций. Ozon занимает неплохие позиции, чтобы в долгосрочной перспективе остаться одним из двух ведущих игроков на быстрорастущем рынке e-commerce. Последние данные говорят о росте GMV высокими темпами за счет маркетплейса, которому только на руку трансформация розничной торговли и рост параллельного импорта. Показатели юнит-экономики уже улучшаются, что позволило получить прибыль на уровне EBITDA и в 2К22, и в 3К22 благодаря наращиванию масштабов, вниманию к эффективности и ослаблению конкуренции. Впрочем, свободный денежный поток остается отрицательным (с корректировкой на квартальные колебания), а значит, в какой-то момент может потребоваться внешнее финансирование, чтобы продолжать развиваться.

Денежные потоки OZON, млрд руб

Источники: данные компании, ИБ Синара

Меньше оптимизма в отношении остальных эмитентов. Мы видим больше неопределенности и меньше драйверов. Продажа MY.GAMES выглядит обоснованным шагом для VK: компания намерена сыграть главную роль в консолидации медиаактивов в РФ, активно стараясь заместить ряд некогда популярных глобальных соцсетей. Но ей еще предстоит доказать способность привлекать новых пользователей и монетизировать изменения. HeadHunter показывает адекватные операционные результаты, но ограничителем может стать общее состояние рынка труда. Примерно то же самое можно сказать о перспективах Cian, зависящих, на наш взгляд, от рынка недвижимости, хотя мы положительно оцениваем результаты компании за 3К22.