Технически ситуация в валютной паре доллар/рубль улучшилась

- Есть определенные сигналы на то, что положительный исход переговоров по украинскому вопросу всё же маловероятен

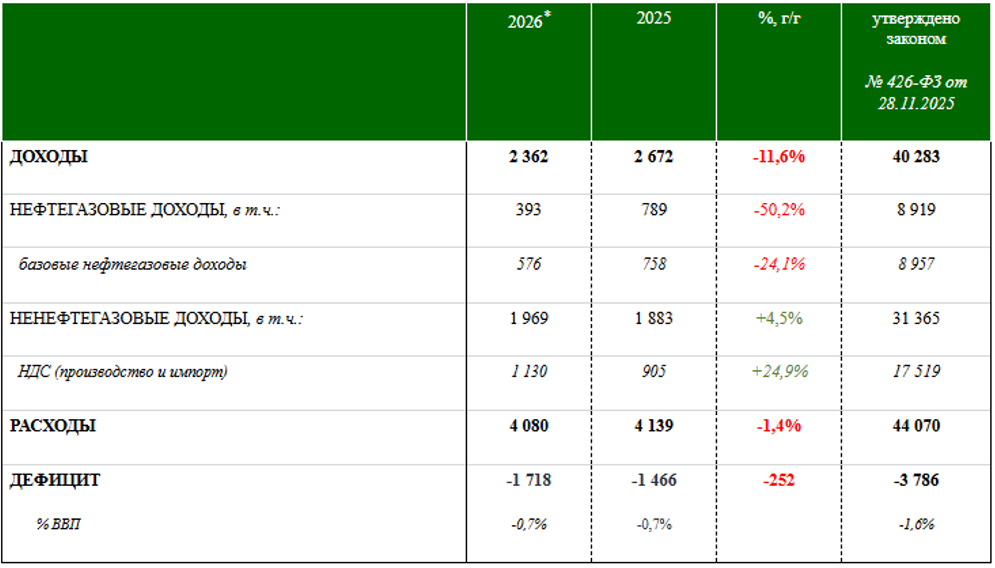

- Дефицит доходов бюджета за январь составил 1,7 трлн рублей, что составляет практически половину планового дефицита за 2026 год

- Вероятность сохранения “ключа” в феврале на уровне 16% является достаточно высокой, хотя и есть возможность понижения на 50 б.п.

- Ситуация в валютной паре USDRUB улучшилась, но говорить о смене краткосрочного тренда пока что ещё очень рано

USDRUB продолжил рост на прошлой неделе и за полную торговую неделю пара поднялась на 1,3%. В начале текущей недели USD также восстанавливался, тестируя в моменте отметку 77,5 руб. Между тем, в настоящее время торги ведутся вблизи отметки 77,1 руб.

В фокусе внимания рынков в настоящее время продолжающиеся трехсторонние переговоры между Россией, Украиной и США по урегулированию конфликта. Поскольку переговоры ведутся в закрытом формате, то информации в открытые источники не поступает и определить, насколько ситуация близка или же, наоборот, далека от разрешения не представляется возможным.

Вместе с тем, есть определенные сигналы на то, что положительный исход переговоров всё же маловероятен. Во-первых, появилось интервью главы российского МИДа С. Лаврова, в котором он заявил, что США теперь не готовы на предложения по Украине, которые они сами выдвинули в Анкоридже. Кроме этого, появилось заявление секретаря комитета Верховной Рады Р. Костенко, который также выступил с заявлением о том, что переговоры для Украины в настоящее время невыгодны.

Ситуацию попытался в определенной степени сгладить пресс-секретарь Д. Песков, который заявил, что понимания, достигнутые между американским и российским лидерами на Аляске фундаментальны и способны сдвинуть процесс урегулирования. Таким образом, российская сторона как минимум демонстрирует, что не намерена выходить из переговорного процесса. Вместе с тем, по реакции, например, на российском фондовом рынке понятно, что рыночные участники смотрят на ситуацию с недоверием (индекс Мосбиржи за последнюю неделю опустился на 1,7% и в настоящее время находится вблизи 2730 п.).

Касаемо же влияния ситуации на валюту, то тут с приближением 13.02 на первый план всё больше выходит вопрос о дальнейшей траектории ключевой ставки. На неделе Минфин опубликовал цифры по российскому бюджету за январь 2026 г. Ситуация выглядит пугающе, т.к. дефицит за январь составил 1,7 трлн. руб. или 0,7% ВВП, т.е. практически половину планового дефицита за 2026 г.

Как мы подробно разбираем и поясняем в нашем свежем аналитическом обзоре, при определенных условиях большой дефицит бюджета может означать более высокий объем заимствований, что усилит инфляционное давление, оставляя Банку России меньше пространства для маневра при принятии решения об уровне ключа.

Мы полагаем, что вероятность сохранения ключевой ставки на прежнем уровне 16% на ближайшем заседании 13.02 является достаточно высокой, хотя мы и допускаем возможность понижения ключа на 50 б.п. (индикативная рублевая RUONIA в настоящее время находится вблизи 15,3-15,5%). Помимо публикации Министерства финансов, высокую вероятность сохранения ключа частично также подтверждают и цифры Росстата по макроэкономической статистике, опубликованные в прошедшую пятницу 06.02.

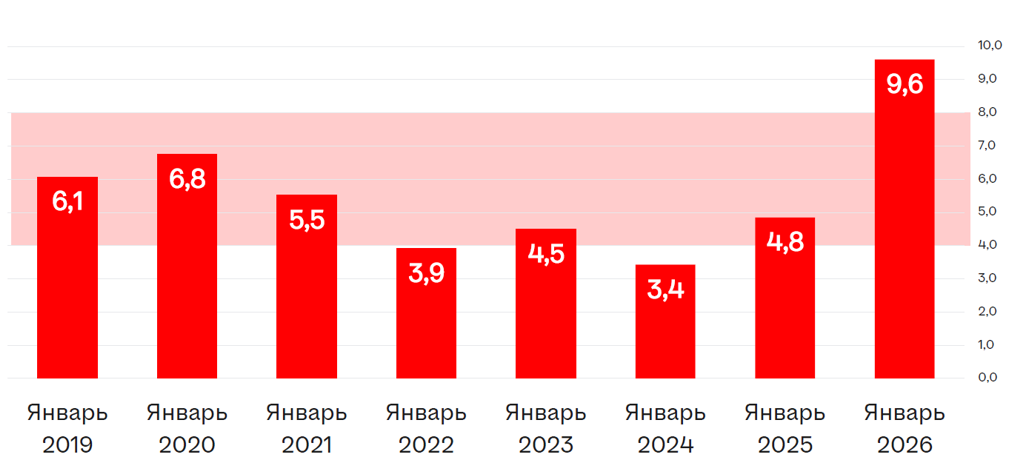

Рост ВВП за 2025 г. (первая оценка) составил 1%, в то же время уровень инфляции на конец 2025 г. составила 5,6%. Безработица осталась вблизи исторических минимумов, составив 2,2% в декабре прошлого года. Между тем, согласно свежему обзору от HeadHunter в январе 2026 г. ситуация заметно ухудшилась. Индекс hh.ru, рассчитываемый как отношение среднего числа активных резюме к среднему числу активных вакансий вырос до 9,6 что является максимумом за последние 8 лет.

Рост индекса свидетельствует в пользу охлаждения рынка труда на фоне замедления роста спроса в экономике.

Согласно свежему опросу Банка России за февраль, в среднем эксперты ожидают уровень безработицы 2,4% в 2026 г. При этом, что характерно прогнозы по рынку труда были пересмотрены в сторону более низкого уровня безработицы для 2027 г. и для 2028 г. Оценка по средней ключевой ставке на следующий год и на 2028 г. также пересмотрена в сторону большей жёсткости ДКП (до 10,4% и 9%, соответственно).

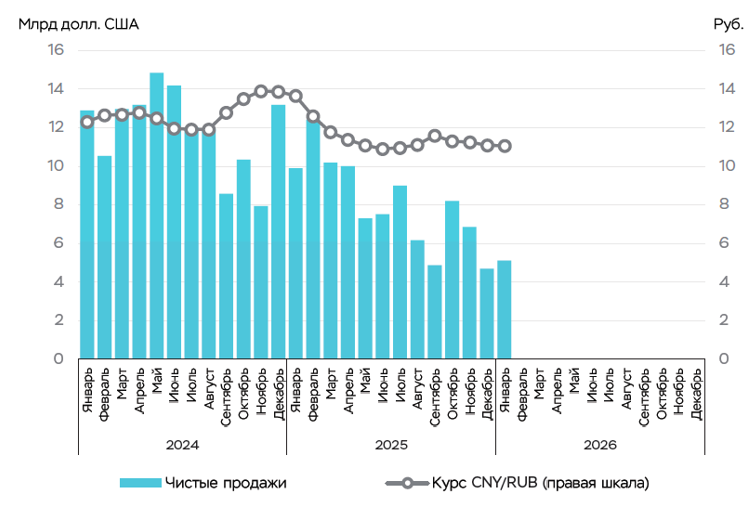

Кроме этого, на прошлой неделе был также вышел ожидаемый всеми Обзор рисков финансовых рынков за декабрь 2025 г. – январь 2026 г. ЦБ отметил, что объем продаж иностранной валюты со стороны экспортёров сократился в декабре, показав небольшой рост в начале 2026 г. Рост спроса в декабре ЦБ связывает с фактором сезонности.

В январе чистые продажи компаний составили $5,1 млрд., что составил рост 10% м/м.

Касаемо же физических лиц, то тут ЦБ отметил, что в декабре спрос вырос, а в январе, наоборот, сократился, составив 2,5 трлн. руб. (это среднее значение за весь 2025 г.)

Также ослабление курса доллара в январе ЦБ также связывает со снижением индекса доллара США к мировым валютам.

Технически ситуация в валютной паре USDRUB улучшилась, но говорить о смене краткосрочного тренда пока что ещё очень рано. В настоящее время ближайший локальный уровень сопротивления находится на отметке 78,2. Если произойдёт пробитие данной отметки, то следующей целью может стать 79,1.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 10.02.2026.

**Материал носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками. Настоящий материал и содержащиеся в нем сведения подготовлены специалистами ФГ «Финам», отражают их профессиональное мнение, носят исключительно информативный характер и не могут рассматриваться ни как приглашение или побуждение сделать оферту, ни как просьба купить или продать ценные бумаги / другие финансовые инструменты, либо осуществить какую-либо инвестиционную деятельность. Представленная информация подготовлена на основе источников, которые, по мнению авторов данного аналитического обзора, являются надежными, но при этом отражает исключительно мнение авторов относительно анализируемых объектов. Несмотря на то что настоящий обзор составлен с максимально возможной тщательностью, ни его авторы, ни ФГ «Финам» не заявляют и не гарантируют ни прямо, ни косвенно его точность и полноту. Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент публикации настоящего аналитического обзора и могут быть изменены без предупреждения. Ни ФГ «Финам», ни его сотрудники не несут ответственности за какие-либо потери, возникшие в результате использования настоящего материала либо в какой-либо другой связи с ним, а также за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам». Копирование, воспроизводство и/или распространение настоящего материала, частично или полностью, без письменного разрешения ФГ «Финам» категорически запрещено.