Фокус на нефтегазе, но риски для сектора несет резкая смена динамики при скором окончании войны в Иране

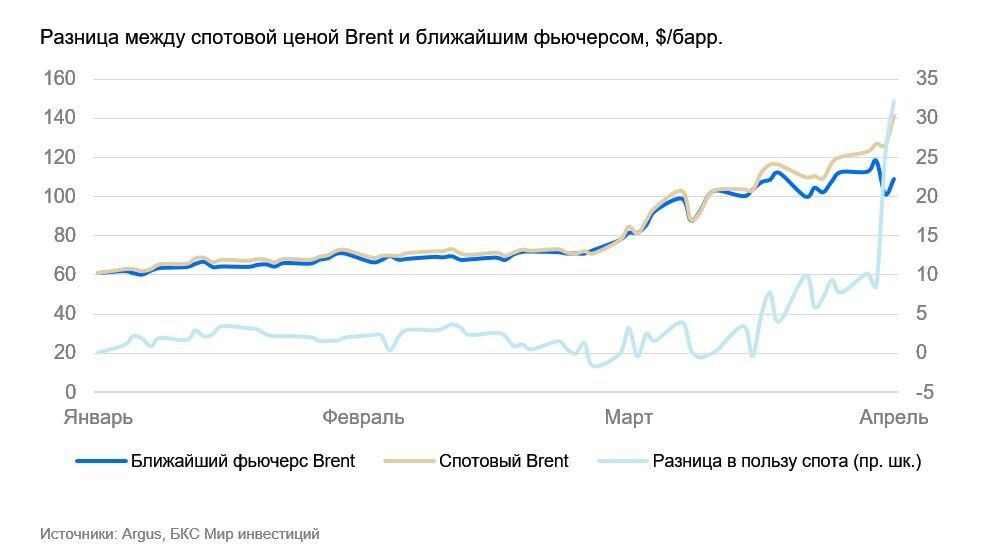

Спотовая цена нефти марки Brent на закрытие 2 апреля достигла $141,2 за баррель из-за последних событий вокруг Ирана. Только за один цена выросла на $15. Резкое расхождение физического рынка — для российских налогов важна физическая спотовая цена бренда North Sea Dated — и ближайшего финансового фьючерса мы отмечали еще позавчера, оценив дисконт российской нефти для целей налогообложения в $28,6. Дисконт за день наверняка изменился мало, а значит цена Urals в российских портах уже с запасом перешагнула рубеж в $110 за баррель.

Влияние. Позитивно для настроений — рублевая цена на максимуме с начала 2022 г. Текущая цена (на закрытие 2 апреля) нефти для целей налогообложения уже превысила 9000 руб. за баррель. В ближайшие дни это может вызвать повышенное внимание инвесторов к акциям нефтегазового рынка. Еще позавчера, 1 апреля, цена была 7,8 тыс. руб. за баррель. Таким образом, с начала года рублевая котировка нефти почти утроилась.

Оценка. В период роста цен на нефть и газ интересны Роснефть, НОВАТЭК, ЛУКОЙЛ, РуссНефть. В нефтяном секторе мы предпочитаем компании с более низкой долей участия на внутреннем рынке нефтепродуктов. Но эти же акции (а также Татнефть, значительно выросшая в марте) могут показать худшую динамику, если конфликт США и Израиля с Ираном быстро закончится.

Наш базовый сценарий предполагает интенсивную фазу конфликта лишь в II квартале, поэтому с учетом роста котировок в марте мы придерживаемся «Нейтрального» взгляда на сектор нефти и газа. В фаворитах у нас Транснефть (не зависит от нефтяных котировок) и НОВАТЭК (выигрывает от скачка мировых цен на газ).

Сравнение показателей "НОВАТЭКа" и "Транснефти"

| NVTK | TRNFP | |

| Взгляд | Нейтральный | Позитивный |

| Целевая цена, руб. | 1 800 | 1 800 |

| Цена, руб. | 1 250 | 1 375 |

| Потенциал к цене | 44% | 31% |

| Избыточная доходность * | 23% | 13% |

| Средний объем торгов за 3 месяца, млн руб. | 5 503 | 761 |

| Рыночная капитализация, млрд руб. | 3 795 | 997 |

| Стоимость компании (EV), млрд руб. | 3 770 | 724 |

| Прогноз | ||

| P/E скорректированный, 2025 г. | 7,5 | 3,5 |

| EV/EBITDA, 2025 г. | 9,7 | 1,2 |

| P/E скорректированный, 2026 г. | 7,5 | 3,1 |

| EV/EBITDA, 2026 г. | 9,8 | 1,1 |

* потенциал роста минус стоимость акционерного капитала

Источник: БКС Мир инвестиций

Комментарии