Fix Price – самая дешевая компания потребительского сектора

Несмотря на высокую инфляцию, с которой борется ЦБ, акции розничных ритейлеров не показывают в этом году сильной динамики. Взлет Ленты #LENT - не в счет: компания прошла серьезную для нее трансформацию бизнеса за счет покупки сети «Монетка».

Акции Магнита и Fix Price – минус 37% и 43% с начала года. Если на котировки Магнита повлияли больше корпоративные факторы, то для Fix Price было достаточно и финансовых результатов.

Давайте посмотрим отчет за 3кв24, который компания представила в конце октября.

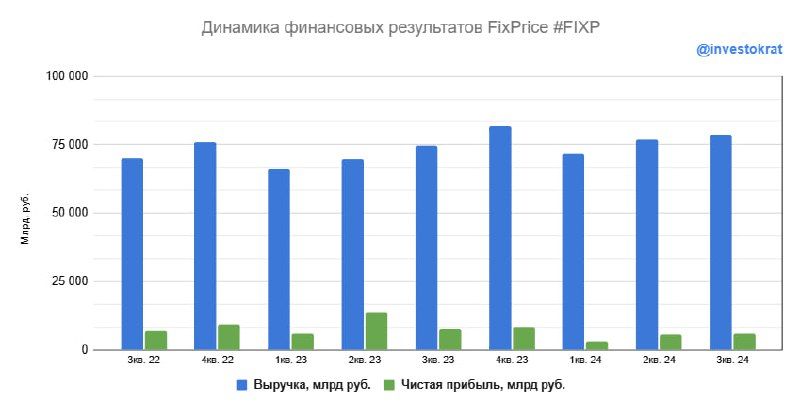

Выручка выросла на 5,7% г/г, до 79 млрд руб. (после +9,9% во 2кв24). Рост обусловлен в основном открытием новых магазинов: плюс 169 новых точек, или +2,5%. Сопоставимые продажи не изменились. Замедление роста среднего чека до 3,2% (после +5,7% в 2кв24) не смогло перекрыть сокращение трафика (-3,1%). Отметим, что отток клиентов продолжается с 2022 года.

Валовая прибыль выросла на 5% г/г, до 26,5 млрд руб. Рентабельность незначительно сократилась и составила 33,6%. Fix Price исторически хорошо управляла коммерческой рентабельностью, однако положительный эффект от улучшения контрактных условий с поставщиками был нивелирован ростом транспортных расходов.

EBITDA – снизилась на 12,5% г/г, до 12,4 млрд руб. Рентабельность сократилась до 15,7% после 18,7% годом ранее. Основная причина – рост расходов на персонал. Доля зарплатных расходов от выручки увеличилась до 14% после 11% годом ранее.

Чистая прибыль сократилась на 19%, до 6 млрд руб. Рентабельность снизилась с 10% до 7,6%.

Капитальные затраты составили 1,8 млрд руб., или умеренные 2,3% от выручки. Больше половины ушло на открытие новых магазинов, остальное – на ИТ и прочие расходы.

Fix Price сохраняет положительную денежную позицию, почти 20 млрд руб. на балансе было на конец 3кв.24. Это безусловно делает эмитента бенефициаром роста ставок и оставляет возможности для выплаты дивидендов.

Однако, листинг компании в Казахстане может создать для многих инвесторов инфраструктурные сложности для получения тех самых потенциальных дивидендов.

Резюмируя, Fix Price – самая дешевая компания потребительского сектора: EV/EBITDA 2024 = 2,4х по сравнению с 3,5х у Магнита и Ленты. Однако, глядя на ее отчетность, понимаешь почему, и желания покупать не возникает. Результаты Магнита и Х5 показывают, что лидерство в продовольственных товарах по-прежнему останется за стандартными «магазинами у дома». А наиболее рентабельный непродовольственный ассортимент ритейлера уже давно мигрировал на онлайн-площадки, благодаря бесплатной и быстрой доставке.