Финрезультаты ЮГК за 2025 год могут быть сильными

ЮГК опубликует финансовые результаты за 2025 г. по МСФО. Ожидаем роста финансовых показателей на фоне увеличения операционных результатов и цен на золото. Ниже все показатели сравниваются г/г, если не указано иное.

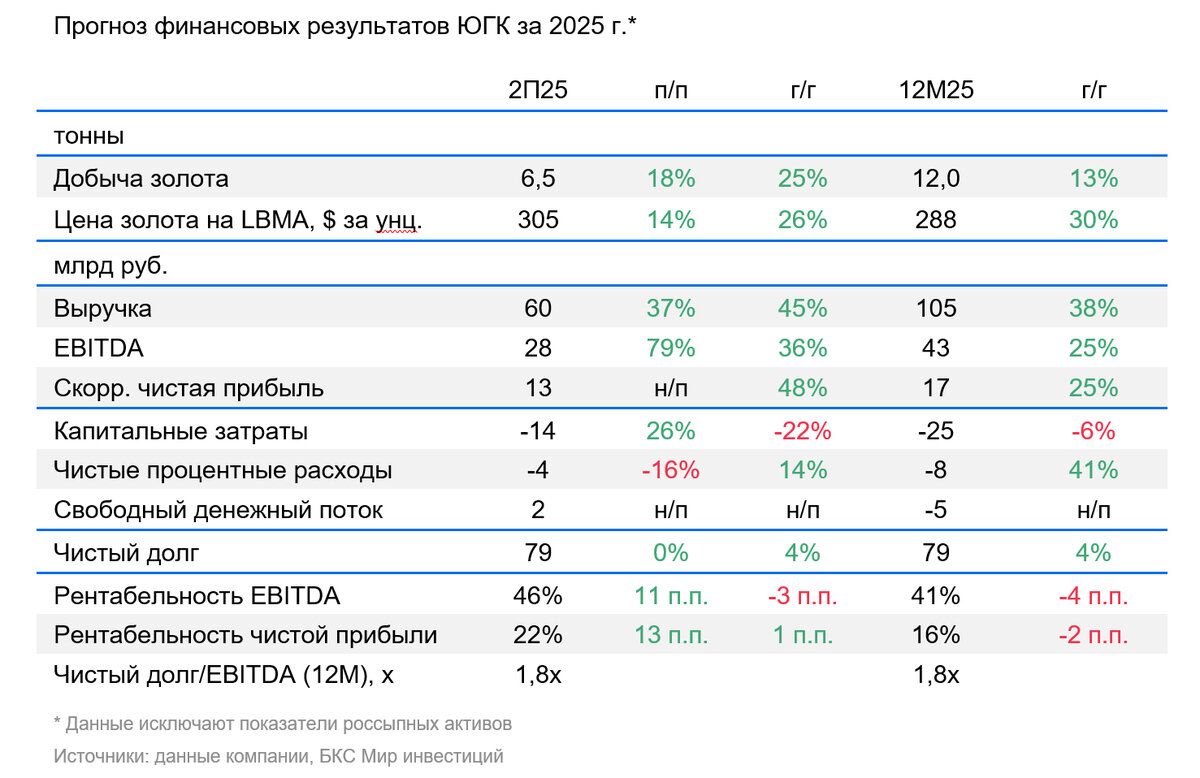

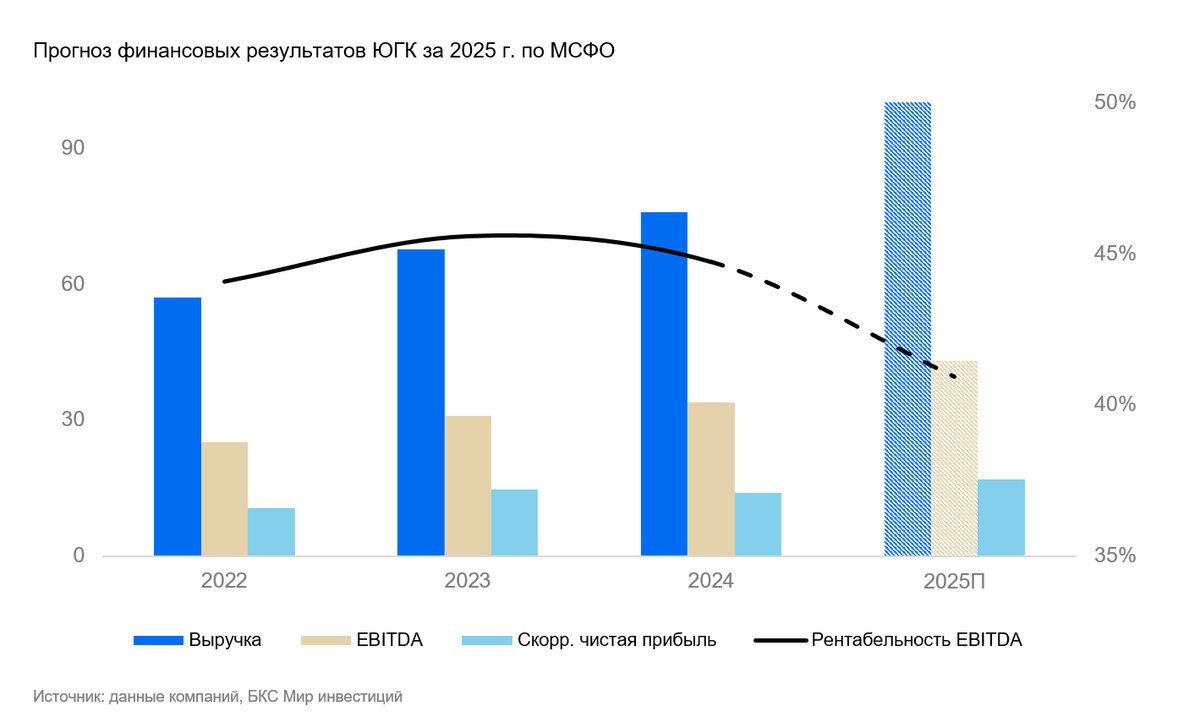

Компания увеличила добычу золота на 13%, при этом цены выросли на 30%. На фоне этого ожидаем роста выручки по итогам года на 38% до 105 млрд руб. По нашей оценке, во II полугодии выручка увеличилась на 37% до 60 млрд руб.

По нашей оценке, EBITDA прибавит 25% по итогам года до 43 млрд руб. (+25%). При этом рентабельность составит 41%. Во II полугодии ждем +79% до 28 млрд руб.

Скорректированная чистая прибыль по итогам года вырастет на 25% до 17 млрд руб.

Ожидаем, что свободный денежный поток за 2025 г. будет отрицательным на уровне -5 млрд руб., а во II полугодии — положительным (2 млрд руб.).

Считаем, что чистый долг останется примерно на уровне I полугодия в 79 млрд руб., но коэффициент чистый долг/EBITDA снизится до 1,8х из-за роста EBITDA.

Влияние

На фоне выполнения операционных планов и высоких цен на золото ожидаем сильных финансовых результатов.

Оценка

Сохраняем «Негативный» взгляд на акции ЮГК. Соотношение текущей цены акции и ее прибыли на акцию за последние 12 месяцев (спотовый Р/Е) составляет 3,6х против исторических 6,2х. С учетом наших прогнозов на горизонте 12 месяцев целевой Р/Е на 2027 г. будет на уровне 2,7х. У компании сохраняются повышенные риски на фоне неопределенности относительно корпоративных событий.

Комментарии