Финансы российских регионов: непредсказуемое правительство и диспропорции

Система общественных финансов — или система региональных финансов (межбюджетных отношений) — определяет среду, в которой осуществляют свою деятельность региональные органы власти. Служба кредитных рейтингов Standard & Poor’s рассматривает регионы как часть более общих политических, институциональных, административных и бюджетных систем страны, в которой они находятся. Наша оценка системы межбюджетных отношений определяется тем, каким образом предсказуемость и надежность государственных финансов и бюджетных правил влияют на способность регионов обслуживать и погашать долговые обязательства.

Способность регионов влиять на реформы или противодействовать их проведению

Для российской системы общественных финансов характерны односторонние и слабопредсказуемые действия федерального правительства. Это существенно снижает уровень финансовой предсказуемости. Несмотря на реформы, федеральное правительство продолжает оказывать значительное формальное и неформальное влияние на расходную политику субъектов РФ, что приводит к возникновению нефинансируемых расходных мандатов. Примером подобной практики являются регулярные кампании по повышению заработной платы работников бюджетной сферы или повышению финансирования тех или иных бюджетных услуг.

Эта тенденция особенно ярко проявилась в предвыборный период 2011-2012 гг., когда федеральный центр потребовал от субъектов РФ повысить заработную плату школьных учителей и врачей (которая финансируется исключительно из региональных бюджетов) до среднего уровня оплаты труда в этих регионах. Повышение не было запланировано до начала финансового года и не было согласовано с властями регионов. Это решение создало давление на расходную часть бюджетов субъектов РФ в 2012-2014 гг., поскольку полной компенсации в виде трансфертов или налоговых доходов не последовало.

Негативное влияние на предсказуемость системы общественных финансов также оказывает отсутствие формализованного и прозрачного взаимодействия регионов с федеральным правительством по вопросам налогово-бюджетной политики. Формально система позволяет представителям регионов в верхней палате российского парламента — Совете Федерации — влиять на решения федерального правительства, однако на практике эта возможность не используется.

1. Доля некоторых российских регионов в ВВП, численности населения и поступлениях от налога на прибыль в России в 2013-2014 гг.

Десять из более чем 80 российских регионов обеспечивают более 50% российского ВВП, в то время как в них проживает лишь треть населения страны.

Баланс доходов и расходов

Уровень доходов недостаточен для финансирования расходных полномочий

Достаточность собственных доходов регионов для финансирования закрепленных расходов оценивается нами как относительно низкая. После централизации доходов на федеральном уровне в середине 2000-х гг. доходы консолидированных региональных бюджетов в среднем составляют 35% налоговых и неналоговых доходов бюджета страны. При этом основную часть доходов регионов составляют негибкие доходы, то есть поступления от налогов, полностью регулируемых федеральным законодательством. Они включают главным образом налог на доходы физических лиц и налог на прибыль (на долю двух этих налогов в среднем приходится более 50% доходов), в отношении которых регионы почти не имеют регулятивных полномочий. По нашим оценкам, органы власти субъектов РФ имеют автономию лишь в отношении 10% доходов, в основном состоящих из неналоговых доходов (доходы от продажи имущества и сборы) (см. диаграмму 2).

2. Структура текущих доходов регионов

Обусловленный этим вертикальный дисбаланс бюджетной системы покрывается перечислениями из федерального бюджета. В последние десять лет их доля в ВВП возросла с 1% до 3%, составляя в настоящее время около 20% доходов консолидированного бюджета субъектов РФ. Несмотря на то, что около 70% финансовой помощи регионам составляют трансферты на текущие расходы, федеральное правительство играет ключевую роль в финансировании бюджетных инвестиций из региональных бюджетов. Более 40% капитальных расходов региональных бюджетов финансируется за счет субсидий и кредитов из федерального бюджета.

Система межбюджетных трансфертов включает более 90 видов перечислений. Несмотря на комплексность, система финансовой поддержки регионов обеспечивает лишь невысокий уровень выравнивания и не создает достаточных стимулов для повышения эффективности бюджетных расходов. Доля дотаций на выравнивание (которые являются наиболее верифицируемым и прозрачным видом перечислений) сокращается и в настоящее время составляет всего 30-35% общего объема финансовой помощи субъектам РФ (по сравнению с более 60% в начале 2000-х гг.). Остальные 65-70% составляют другие виды трансфертов, в том числе целевые субвенции и субсидии. Дотации на выравнивание бюджетной обеспеченности сокращают разрыв между наиболее богатыми и наиболее бедными регионами (по уровню бюджетных доходов на душу населения) с более чем 40 раз до 12-15 раз. Это относительно слабый по международным стандартам выравнивающий эффект.

С 2014 г. регионы получили доступ к краткосрочным кредитам Федерального казначейства. Они могут использоваться для покрытия кассовых разрывов в течение 30 рабочих дней.

В период быстрого роста доходов показатели исполнения консолидированного бюджета субъектов РФ оставались относительно сильными. Однако начиная с 2012 г. замедление темпов роста доходов и рост объемов финансирования бюджетных услуг, вызванный политическим давлением со стороны федерального правительства, сократил различие между формальным и структурным дисбалансом региональных бюджетов.

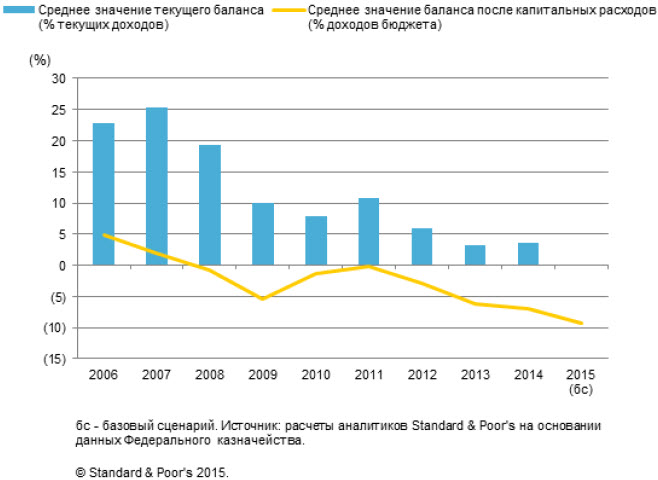

Мы ожидаем, что финансовые показатели регионов продолжат ухудшаться. Это обусловлено значительными потребностями в развитии инфраструктуры регионов и огромным давлением на расходную часть федерального бюджета, что препятствует перераспределению доходов в пользу регионов. Несмотря на то, что целевые показатели указов президента были смягчены, они по-прежнему будут оказывать давление на бюджет, поскольку уровень заработной платы значительно повысился (см. диаграмму 3). При этом сохраняются устойчиво высокие диспропорции между регионами. Небольшая группа сильных субъектов Российской Федерации (в нее входят Москва и Санкт-Петербург, Ханты-Мансийский и Ямало-Ненецкий автономные округа, на показателях которых благоприятно сказывается влияние российской конструкции налоговой системы) демонстрирует операционный профицит бюджета выше 15%. В то же время более слабые регионы или регионы с высоким уровнем концентрации экономики, такие как Магаданская область и Красноярский край, зачастую исполняют бюджет с операционным дефицитом.

3. Финансовые показатели российских региональных и местных органов власти

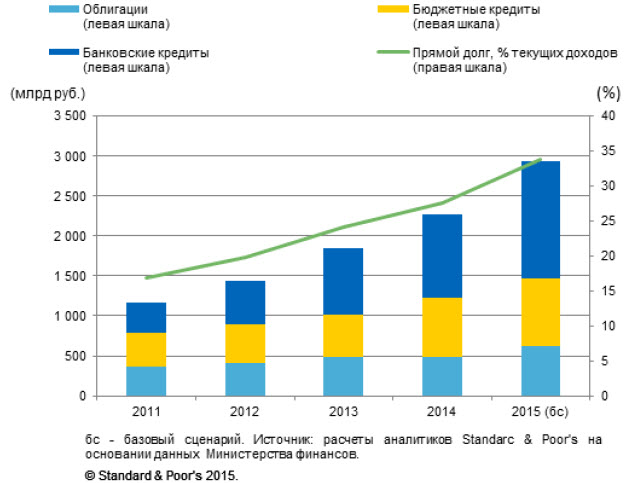

В 2014 г. долг регионов составлял в среднем 40% текущих доходов (прямой долг — около 28% текущих доходов). Это умеренные показатели в международном контексте, однако в среднесрочной перспективе мы прогнозируем рост долговой нагрузки регионов (см. диаграмму 4). Кроме того, сохраняются значительные диспропорции между регионами. В половине регионов долговая нагрузка составляет более 60% доходов, тогда как два года назад число таких регионов не превышало 20%. Более чем в 12 регионах долг превышает 100% доходов.

4. Долговая нагрузка российских региональных и местных органов власти в 2011-2015 гг.

Фискальные правила

Существующие законодательные ограничения в отношении финансовой политики региональных органов власти России были введены в 2005 г. и с того момента оставались относительно стабильными. Однако фискальные правила являются относительно мягкими и не всегда предотвращают риски рефинансирования и ликвидности. Бюджетное законодательство содержит ограничения на размер дефицита, долга и заимствований в иностранной валюте. Для высокодотационных регионов предусмотрены более жесткие требования. Кроме того, эти регионы (около девяти субъектов РФ) подлежат более строгому контролю со стороны Министерства финансов Российской Федерации (Минфин) (см табл.).

Фискальные правила для органов власти субъектов Российской Федерации

|

Правила |

Регионы |

Регионы, в которых 40% доходов приходится на долю трансфертов из федерального бюджета |

|

Совокупный дефицит (% доходов без учета трансфертов) |

15% (без учета бюджетных кредитов (нетто) и снижения остатков на счетах) |

10% (без учета бюджетных кредитов (нетто) и снижения остатков на счетах) |

|

Прямой долг (% доходов без учета трансфертов) |

100% (без учета бюджетных кредитов) |

50% (без учета бюджетных кредитов |

|

Процентные платежи (% расходов) |

15% |

|

|

Валютные заимствования |

Разрешены для регионов, которые имеют кредитные рейтинги, присвоенные двумя международными кредитными агентствами, не ниже уровня суверенного кредитного рейтинга и не имеют просроченных долговых обязательств |

|

|

Заимствования |

Не должны превышать объем дефицита плюс расходы на погашение долга |

|

|

Исполнение бюджета |

Единый счет в системе Федерального казначейства |

|

|

Контроль |

Периодические проверки Счетной палатой |

Обязательные проверки Счетной палатой и Федеральной службой финансово-бюджетного надзора |

В 2009 г. в период кризисного сокращения доходов ограничения на размер дефицита и долга были несколько ослаблены. До конца 2016 г. органам власти субъектов РФ разрешено увеличивать дефицит бюджета на величину бюджетных кредитов, получаемых из федерального бюджета, и (или) на величину остатков средств бюджета на счетах.

Мы отмечаем, что риски рефинансирования остаются в числе основных рисков российских регионов. Однако эти риски не регулируются фискальными правилами. В этой связи регионы нередко допускают значительное наращивание долга и расходов на его обслуживание и погашение. Насколько мы понимаем, в качестве ответной меры на ухудшение финансовых показателей регионов федеральное правительство инициировало корректировку фискальных правил. Четкие сроки внесения реформы пока не известны, однако в середине 2015 г. правительство предложило поправки в Бюджетный кодекс, дающие возможность дифференцировать степень фискальной автономии субъектов Российской Федерации в зависимости от размеров их долга, расходов на его обслуживание, расходов на обслуживание и погашение долговых обязательств (в % доходов). Предполагается, что регионы, имеющие наиболее высокую долговую нагрузку и объем расходов на обслуживание и погашение долга, должны будут согласовывать свою финансовую политику с Минфином, им будут запрещены заимствования, и, кроме того, они будут подлежать более строгому надзору со стороны федеральных контролирующих органов.

Экстраординарная финансовая поддержка

Финансовый кризис 2009-2010 гг. и 2014-2015 гг. продемонстрировал готовность российского правительства оказывать экстраординарную финансовую поддержку субъектам РФ. Эта поддержка предоставляется регионам в форме льготных кредитов и дотаций на сбалансированность из федерального бюджета (см. диаграмму 5). Кредиты выдаются на три года для финансирования дефицита и/или потребностей в обслуживании и погашении коммерческого долга (облигаций и банковских кредитов). Второй вид кредитов доступен с 2014 г. и может покрывать до 50% потребностей в погашении коммерческого долга. Для получения таких кредитов регионы должны подписать соглашение с Минфином России о снижении уровня дефицита и долговой нагрузки в среднесрочной перспективе. Дотации на сбалансированность предоставляются регионам, столкнувшимся с резким сокращением доходов или непредвиденным ростом расходов.

Несмотря на то, что поддержка часто оказывается наиболее нуждающимся регионам, методика ее распределения пока не институционализирована. В 2012-2013 гг. система экстраординарной поддержки будет действовать в условиях более жестких финансовых ограничений, что позволит сделать выводы о ее работоспособности и эффективности.

Несмотря на значительное увеличение объема экстраординарной финансовой поддержки, ее предоставление не всегда своевременно, часто не способствует уменьшению потребностей региона в средствах на обслуживание долга и не всегда предотвращает дефолты. Последний факт был отмечен в 1-м полугодии 2015 г. в случаях, когда регионы не смогли своевременно получить бюджетные кредиты от федерального правительства, несмотря на значительные потребности в рефинансировании коммерческого долга. Кроме того, критерии предоставления бюджетных кредитов не всегда прозрачны и предсказуемы. В связи с этим мы полагаем, что экстраординарная поддержка регионов должна быть институционализирована и (или) проверена в условиях более слабых финансовых возможностей федерального правительства, прежде чем мы повысим оценку этого компонента системы.

5. Поддержка российских регионов из федерального бюджета в периоды кризиса