Финансовый сектор - год будет непростым, но у банков есть запас прочности

Аналитики «Финама» подготовили стратегию по финансовому сектору, в которой представили свои прогнозы и рекомендации.

Глобальные тенденции банковского сектора

- Динамика акций банковского сектора в 2026 году пока была довольно скромной, в большинстве регионов они отстают от широких рынков. Исключением между тем стали банковские акции РФ, которые торгуются в неплохом плюсе и заметно опережают общий рынок.

- Благодаря по-прежнему неплохой ситуации в экономике США ведущие американские банки довольно уверенно отчитались за I квартал 2026 года, показав неплохой рост выручки и прибыли, с превышением среднерыночных ожиданий. Военный конфликт на Ближнем Востоке спровоцировал резкий рост стоимости энергоносителей, существенно повысил экономическую неопределенность в США и мире, однако американская экономика, как ожидается, продолжит показывать весьма высокие по меркам развитых стран темпы роста в ближайшие годы. Поэтому мы рассчитываем, что благодаря масштабу деятельности, диверсифицированным бизнес-моделям и устойчивым капитальным позициям, крупнейшие банки США смогут уверенно пройти через текущий непростой период и продемонстрируют дальнейший подъем финансовых показателей.

- В настоящее время акции американских банков из нашего покрытия торгуются вблизи целевых цен, поэтому наш взгляд на сектор остается в целом нейтральным. В то же время среди финкомпаний Штатов мы по-прежнему считаем интересными для инвестиций акции ведущих платежных систем, а также бумаги ARK Blockchain & Fintech Innovation ETF, эмитенты из состава которого в долгосрочной перспективе выиграют от ожидаемого дальнейшего быстрого развития сферы финтеха и рынка криптоактивов.

- Несмотря на заметное ухудшение ситуации в экономике, российские банки весьма уверенно начали 2026 год в финансовом плане, заработав за январь-март 1,23 трлн руб. В целом текущий год, вероятно, будет непростым для сектора. Тем не менее мы ожидаем, что благодаря накопленному запасу прочности, а также дальнейшему снижению ключевой ставки в стране отечественные банки уверенно пройдут через нынешнюю экономическую турбулентность и вновь покажут достойный финансовый результат. И это, как мы рассчитываем, будет поддерживать повышенный интерес инвесторов к банковским акциям, учитывая также их сохраняющуюся заметную недооцененность по мультипликаторам по отношению к аналогам ЕМ.

- Поскольку экономические и рыночные условия остаются сложными, мы по-прежнему считаем целесообразным делать ставку прежде всего на ведущих и наиболее сильных с фундаментальной точки зрения представителей сектора, в частности, на «Сбер». А инвесторам с большим аппетитом к риску можно присмотреться к акциям ВТБ.

- Китайская экономика постепенно замедляется, однако в ближайшие годы, вероятно, продолжит показывать достаточно высокие темпы роста, что поддержит банковский бизнес. В данный момент мы сохраняем сдержанный взгляд на акции китайских банков, однако видим ряд других интересных инвестиционных идей в финансовом секторе Поднебесной. В частности, мы считаем, что стоит обратить внимание на бумаги страховщика Ping An Insurance и оператора Гонконгской биржи HKEX.

Наши текущие рейтинги по акциям отраслевых эмитентов

| Россия | ||||||

| «Ренессанс Страхование» | RENI.MM | RU000A0ZZM04 | RUB | 138,10 | 58,9% | Покупать |

| Московская биржа | MOEX.MM | RU000A0JR4A1 | RUB | 231,00 | 35,9% | Покупать |

| ВТБ | VTBR.MM | RU000A0JP5V6 | RUB | 123,80 | 33,0% | Покупать |

| МТС Банк | MBNK.MM | RU000A0JRH43 | RUB | 1724,00 | 33,1% | Покупать |

| «Т-Технологии» | T.MM | RU000A107UL4 | RUB | 395,00 | 27,5% | Покупать |

| «Сбер» ап | SBER_p.MM | RU0009029557 | RUB | 384,00 | 20,1% | Покупать |

| «Сбер» ао | SBER.MM | RU0009029540 | RUB | 384,00 | 19,9% | Покупать |

| «ДОМ.РФ» | DOMRF.MM | RU000A0ZZFU5 | RUB | 2542,00 | 14,9% | Покупать |

| США | ||||||

| ARK Blockchain & Fintech Innovation ETF | ARKF.K | US00214Q7088 | USD | 52,17 | 24,7% | Покупать |

| Mastercard | MA | US57636Q1040 | USD | 625,30 | 23,2% | Покупать |

| Visa | V | US92826C8394 | USD | 380,00 | 22,9% | Покупать |

| iShares U.S. Broker-Dealers & Securities Exchanges ETF | IAI | US4642887941 | USD | 210,00 | 18,5% | Покупать |

| American Express | AXP | US0258161092 | USD | 364,00 | 15,2% | Покупать |

| Bank of America | BAC | US0605051046 | USD | 55,50 | 5,4% | Держать |

| Citigroup | C | US1729674242 | USD | 129,80 | 1,0% | Держать |

| JPMorgan Chase | JPM | US46625H1005 | USD | 295,00 | -5,3% | Держать |

| State Street | STT | US8574771031 | USD | 136,00 | -10,8% | Держать |

| Китай/Гонконг | ||||||

| Ping An Insurance | 601318.SS | CNE000001R84 | CNY | 73,50 | 23,7% | Покупать |

| HKEX | 0388.HK | HK0388045442 | HKD | 499,00 | 18,9% | Покупать |

| CITIC Securities | 600030.SS | CNE000001DB6 | CNY | 32,40 | 18,2% | Покупать |

| China Merchants Bank | 600036.SS | CNE000001B33 | CNY | 45,23 | 17,8% | Покупать |

| Ping An Bank | 000001.SZ | CNE000000040 | CNY | 13,45 | 17,3% | Покупать |

| ICBC | 1398.HK | CNE1000003G1 | HKD | − | − | Пересмотр |

| China Construction Bank | 0939.HK | CNE1000002H1 | HKD | − | − | Пересмотр |

| China Life Insurance | 2628.HK | CNE1000002L3 | HKD | − | − | Пересмотр |

Банковские акции немного отстают от широких рынков в этом году

Динамику акций банковского сектора в этом году можно оценить как в целом нейтральную. В США и Европе банковские акции сначала отреагировали существенным снижением на войну в Иране, которая спровоцировала значительный рост экономической и рыночной неопределенности в мире. Однако затем они смогли довольно быстро отыграть потери, в том числе благодаря хорошим отчетностям банков за I квартал, хотя по-прежнему несколько отстают от широких рынков.

Между тем в Китае акции банков с самого начала года торгуются в «красной зоне», что, по-видимому, объясняется продолжающейся фактической стагнацией финпоказателей кредиторов. Исключением стали банковские акции РФ, которые в этом году находятся в довольно уверенном плюсе и заметно опережают общий рынок благодаря позитивным прогнозам по сектору, несмотря на сложную ситуацию в экономике, и ожиданиям высоких дивидендов от его ведущих представителей.

Сравнение динамики банковского сектора ведущих стран (оранжевые линии) с широким рынком (зеленые линии) с начала 2026 года

США: банки начали 2026 год на мажорной ноте

Несмотря на повышенные экономические, геополитические, торговые и другие риски, американские банки очень уверенно начали 2026 год с точки зрения динамики финансовых показателей. Как отмечали руководители банков, экономика США в целом сохраняет стабильность, потребители по-прежнему зарабатывают и тратят, а финансовое состояние бизнеса остается устойчивым. В качестве факторов поддержки назывались усиливающиеся фискальные стимулы, ослабление регулирования, масштабные инвестиции в ИИ.

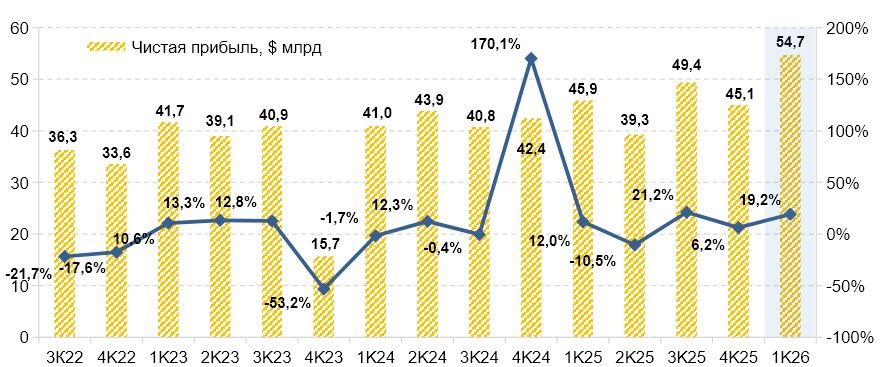

Как результат, суммарная чистая прибыль 10 крупнейших банков Штатов (JPMorgan, Bank of America, Citigroup, Wells Fargo, Morgan Stanley, Goldman Sachs, US Bancorp, Truist Financial, PNC Financial Services и Capital One Financial), на которых приходится свыше 60% прибыли и активов банковского сектора страны, в I квартале, по нашей оценке, основанной на отчетностях кредиторов, выросла на 19,2% (г/г) до $54,7 млрд. А по сравнению с предыдущим кварталом подъем составил 21,2%. Отметим также, что большинству указанных банков удалось заметно превзойти консенсус-прогнозы по EPS.

Динамика квартальной прибыли топ-10 американских банков

Выручка топ-10 банков в I квартале увеличилась на 12,7% (г/г) до $198,6 млрд, чему в значительной степени поспособствовал существенный рост доходов торговых подразделений кредиторов на фоне заметного повышения волатильности на глобальных финансовых рынках из-за операции Штатов в Венесуэле, иранской войны и ряда других факторов. Кроме того, значительное число размещений акций и облигаций, а также сохраняющаяся высокая активность в сфере M&A (объем таких сделок в январе-марте, по данным S&P Global, вырос на 9,7% (г/г) до $861 млрд) оказали существенную поддержку инвестбанковским доходам. Позитивную динамику продемонстрировал и чистый процентный доход, увеличившись на 13,2% до $99,4 млрд благодаря росту объемов кредитования при стабильной чистой процентной марже.

Несмотря на повышение экономической неопределенности, расходы на кредитный риск ведущих банков США в I квартале увеличились на весьма скромные 0,6% (г/г) до $13,5 млрд. Между тем сдерживающим фактором для роста прибыли оставался ощутимый подъем совокупных операционных расходов — на 8% до $108,9 млрд, то есть заметно быстрее инфляции, что было связано с ростом затрат на персонал и инвестиций в развитие бизнеса.

Среднее значение коэффициента достаточности капитала первого уровня (CET1) кредиторов в конце I квартала равнялось 12,2%, уменьшившись на 0,4 п.п. относительно предшествующего квартала и на 0,6 п.п. за год. Однако у всех ведущих банков показатели заметно превышают регуляторные требования. Отметим также, что в рамках курса администрации президента США Дональда Трампа на дерегулирование финансовой сферы банковские регуляторы в марте представили проект масштабного смягчения требований к капиталу крупных и региональных банков страны. Как ожидается, снижение требований к буферу капитала для крупнейших банков составит в среднем 4,8%, а для более мелких — до 7,8%. В связи с этим, а также сильными финансовыми результатами ведущие кредиторы в отчетном периоде резко нарастили объемы выкупа собственных акций, а также продолжили платить достаточно высокие по меркам американского рынка дивиденды. Дивидендная доходность акций топ-10 банков США составляет в среднем 2,5% NTM и заметно превышает показатель для индекса S&P 500 в районе 1,5%.

Перспективы сектора

Мы продолжаем умеренно позитивно оценивать долгосрочные перспективы ведущих американских банков. Военный конфликт на Ближнем Востоке спровоцировал резкий рост стоимости энергоносителей, существенно повысил экономическую неопределенность в США и мире, однако глобальная экономика в целом по-прежнему выглядит весьма устойчивой. Так, МВФ в своем апрельском обзоре World Economic Outlook понизил прогноз роста мирового ВВП в 2026 году на 0,2 п. п. — с 3,3% до 3,1%, по сравнению с 3,4% по итогам 2025 года. Аналитики МВФ отметили, что ближневосточная война усиливает давление на глобальную экономику через эскалацию цен на энергоносители, разгон инфляции и инфляционных ожиданий, нарушение цепочек поставок. Но это частично компенсируется инвестициями в технологии, мягкими финансовыми условиями и поддержкой бюджетной и денежно-кредитной политики.

При этом положительная экономическая динамика в текущем году ожидается во всех основных странах и регионах планеты. В том числе прогноз роста ВВП США в 2026 году был ухудшен лишь на 0,1 п.п., до 2,3%, а в следующем году МВФ ждет роста американской экономики на 2,1% (ранее — 2%). Так что темпы экономического развития в Штатах продолжат оставаться весьма высокими по меркам развитых государств. И мы рассчитываем, что благодаря масштабу деятельности, диверсифицированным бизнес-моделям и устойчивым капитальным позициям ведущие американские банки смогут уверенно пройти через текущий непростой период и продолжат показывать хорошие финпоказатели, направляя также значительные средства на выплаты акционерам.

Рыночные ожидания по банковскому сектору США также остаются довольно позитивными. Согласно консенсус-прогнозу FactSet, чистая прибыль финкомпаний из состава индекса S&P 500 в 2026 году вырастет на 9,9% при увеличении выручки на 6,6%.

Риски связаны с возможным дальнейшим ухудшением экономической и рыночной конъюнктуры, например, из-за еще большего затягивания конфликта на Ближнем Востоке. Это может привести к снижению активности клиентов и спроса на продукты и услуги банков, к увеличению убытков от переоценки инвестиционных портфелей, к негативному влиянию на капитальную позицию.

В настоящее время акции американских банков из нашего покрытия торгуются вблизи целевых цен, поэтому наш взгляд на сектор остается в целом нейтральным. В то же время среди финкомпаний Штатов мы по-прежнему считаем интересными для инвестиций акции ведущих платежных систем, в частности, Visa. Благодаря сохраняющейся на достаточно высоком уровне экономической активности в США и мире Visa продолжает демонстрировать очень уверенные операционные и финансовые показатели. Так, выручка компании во II квартале 2026 фингода с окончанием в марте повысилась на 17,1% (г/г), максимальными темпами с 2022 года, до $11,23 млрд, а скорректированная прибыль на акцию ― на 19,9% до $3,31, причем оба показателя заметно опередили консенсус-прогноз.

Преимуществом Visa является устойчивый баланс (соотношение «Чистый долг / EBITDA» находится в районе 0,2х) и способность генерировать высокие денежные потоки, что позволяет компании направлять значительные средства на выплаты акционерам. Так, ранее в апреле менеджмент компании объявил о новой программе байбэк объемом $20 млрд. Прогнозы по-прежнему предполагают сохранение позитивной экономической динамики в основных странах и регионах мира в ближайшие годы, и на этом фоне можно рассчитывать на дальнейшее увеличение трат потребителей и бизнеса по картам Visa. Более отдаленные перспективы роста компании связаны с дальнейшей экспансией безналичных платежей в мире. Наш рейтинг по акциям Visa ― «Покупать» с целевой ценой $380,0, что предполагает потенциал роста 22,9%.

Кроме того, интерес представляют акции ARK Blockchain & Fintech Innovation ETF — биржевого фонда, инвестирующего в бумаги американских и зарубежных компаний, занимающихся инновациями в сфере финансовых технологий, а также имеющего значительную экспозицию на биткойн и компании, связанные с криптовалютами и цифровыми активами. Мы рассчитываем, что ожидаемое дальнейшее быстрое развитие рынков финтеха и криптоактивов поддержит спрос на услуги и продукты эмитентов из состава фонда в долгосрочном периоде, при этом акции ARK Blockchain & Fintech Innovation ETF, на наш взгляд, могут быть интересными для покупки в том числе с целью диверсификации и дополнения традиционных стратегий роста/стоимости, поскольку портфель фонда довольно слабо пересекается с традиционными индексами. Целевая цена для акций ARK Blockchain & Fintech Innovation ETF составляет $52,17 с апсайдом 24,7%.

РФ: банки пока неплохо противостоят сложной конъюнктуре

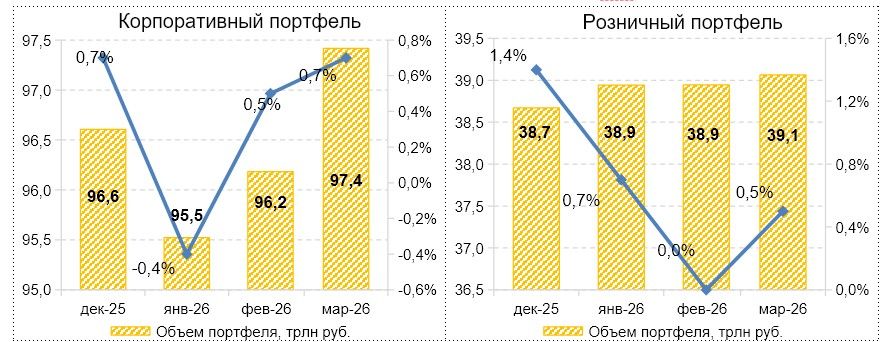

Операционная среда для российского банковского сектора в начале 2026 года была довольно сложной. По оценке Минэкономразвития, ВВП РФ в январе-феврале сократился на 1,8% (г/г) из-за календарного, погодного, налогового и ряда других факторов, а денежно кредитная политика в стране, несмотря на продолжающееся смягчение, оставалась жесткой. На таком фоне динамика кредитования в стране сохранялась весьма сдержанной. Так, по данным Банка России, портфель кредитов юрлицам российских банков на конец марта составил 97,4 трлн руб., увеличившись с начала года лишь на 0,8% с исключением влияния валютной переоценки. Правда, частично это объясняется значительными выплатами компаниям из бюджета в рамках авансирования госконтрактов, и они меньше нуждались в заемных средствах.

Портфель кредитов физлицам за январь-март повысился на 1,3% до 39,1 трлн руб. Задолженность населения по ипотеке поднялась на 1,4% до 24,1 трлн руб., причем основной прирост пришелся на январь, поскольку заемщики стремились оформить «семейную ипотеку» до ужесточения ее условий с 1 февраля. На льготные госпрограммы приходилось в среднем около 70% ипотечных выдач. Спрос на рыночные ипотечные программы продолжил постепенно увеличиваться, но доля этого сегмента в общих выдачах пока относительно небольшой из-за все еще запретительно высоких ставок. Портфель необеспеченных потребительских кредитов с начала года увеличился на 0,3% до 12,7 трлн руб., причем драйвером оставался сегмент кредитных карт, которые дают больше гибкости заемщикам.

Динамика кредитования в РФ, трлн руб.

Кредитное качество в значительной степени стабилизировалось после существенного ухудшения в прошлом году. По состоянию на 1 марта доли проблемных необеспеченных потребительских кредитов и ипотеки составляли 13% и 1,9% от соответствующих портфелей, а доля проблемных кредитов в корпоративном портфеле — 11,5%. Надо отметить, что ЦБ считает текущие кредитные риски управляемыми, отмечая существенное улучшение стандартов новых выдач в розничном кредитовании и в целом приемлемый уровень покрытия проблемных кредитов резервами. Тем не менее для предупреждения дальнейшего нарастания рисков центробанк ранее сохранил или усилил макропруденциальные меры в основных сегментах розничного кредитования на 2026 год, а также повысил с 1 марта до 100% макронадбавки по новым кредитам, выдаваемым крупным компаниям с повышенной долговой нагрузкой.

Что касается фондирования, средства юридических лиц в российских банках за январь-март уменьшились на 0,5% до 62,8 трлн руб. Средства населения (без учета счетов эскроу) повысились на довольно скромные 0,4% до 67,4 трлн руб., что может объясняться постепенным увеличением интереса граждан к альтернативным инструментам на фоне снижения депозитных ставок, а также желанием людей сформировать определенный запас наличных денег на текущие расходы.

Капитальная позиция отечественных банков остается в целом довольно прочной. Показатель достаточности совокупного капитала Н1.0 составил в конце марта 13,9%, увеличившись с начала года на 0,7 п.п., а запас капитала (до нормативов) оценивается примерно в 8,5 трлн руб.

Совокупная чистая прибыль отечественных банков в январе-марте составила 1,23 трлн руб., подскочив на 66% (г/г). Консолидированный отчет о прибылях и убытках банковского сектора за I квартал ЦБ пока не обнародовал, однако отметил, что существенный вклад в прибыль внесли неосновные доходы, в значительной степени связанные с положительной переоценкой долговых ценных бумаг. При этом рост чистого процентного и комиссионного доходов был частично компенсирован увеличением отчислений в резервы и операционных расходов.

Ожидания

2026 год в целом, вероятно, окажется непростым для российского банковского сектора. Отечественной экономике, мы полагаем, удастся избежать рецессии, однако темпы экономического роста скорее всего будут довольно слабыми и составят около 1%, то есть останутся примерно на уровне прошлого года. И такая макроэкономическая конъюнктура продолжит оказывать сдерживающее влияние на банковский бизнес.

Банк России по итогам апрельского заседания, как и ожидалось, снизил ключевую ставку на 50 б.п. до 14,5% годовых и сохранил формально «мягкий» сигнал, заявив, что будет оценивать целесообразность дальнейшего снижения ставки на ближайших заседаниях в зависимости от динамики инфляции и инфляционных ожиданий. Между тем в ЦБ отметили рост проинфляционных рисков, связанных с конфликтом на Ближнем Востоке и возможными изменениями в бюджетной политике. Это может потребовать более осторожного подхода к будущим решениям по ДКП, в связи с чем регулятор несколько повысил прогноз средней ключевой ставки на этот год — до 14-14,5% с 13,5-14,5%.

Таким образом, дальнейшее смягчение монетарной политики в этом году, по всей видимости, будет происходить медленнее, чем предполагалось ранее. При этом нельзя исключать паузы на заседании в июне. Тем не менее мы рассчитываем, что ключевая ставка в стране продолжит постепенное снижение и к концу 2026 года опустится в район 12-12,5% годовых. В связи с этим мы ждем определенного ускорения кредитования в стране. Рост корпоративных кредитных портфелей может составить по итогам 2026 года 8-10%. Компании, по-видимому, продолжат использовать заемные средства в основном для пополнения оборотного капитала, однако по мере стабилизации ситуации в экономике и снижения процентных ставок можно будет рассчитывать на постепенное восстановление спроса на финансирование инвестиционных проектов.

В розничном кредитовании драйвером, по нашему мнению, останется ипотека, причем мы рассчитываем на дальнейшую активизацию выдач в рамках рыночных программ. Хотя из-за ужесточения условий по льготным госпрограммам общий объем ипотечных выдач, вероятно, окажется лишь немногим выше, чем в прошлом году (порядка 5 трлн руб. против 4,5 трлн руб.). Благодаря смягчению ставок и повышению потребительской активности мы также ожидаем определенного ускорения необеспеченного потребкредитования. Впрочем, сдерживающим фактором продолжат оставаться жесткое макропруденциальное регулирование розничного сегмента, и годовой прирост портфелей кредитов физлицам российский банков мы оцениваем в умеренные 6-8%.

На фоне дальнейшего постепенного снижения ключевой ставки мы рассчитываем на определенное ослабление давления на качество активов банков. Хотя объемы проблемных кредитов в ближайшие месяцы скорее всего продолжат увеличиваться, мы полагаем, что процентных и комиссионных доходов банков будет вполне достаточно для компенсации дополнительных расходов на резервирование, и какого-то сильного негативного влияния на общий финансовый результат сектора мы не ждем. Мы оцениваем чистую прибыль российских банков в нынешнем году в диапазоне 3,4-3,6 трлн руб., то есть примерно на уровне 2025 года. Так что в финансовом плане сектор по-прежнему будет смотреться весьма выигрышно по сравнению с многими другими отраслями российской экономики, и это, как мы рассчитываем, будет поддерживать интерес инвесторов к акциям его представителей.

Что же касается рисков, бизнес банков сильно зависит от экономической и рыночной конъюнктуры. В случае ее дальнейшего ухудшения, например, из-за усиления санкционного давления на РФ, роста налоговой нагрузки или еще большей эскалации геополитической напряженности в случае отсутствия прогресса по мирному урегулированию украинского кризиса, сектор может столкнуться с быстрым ухудшением качества кредитного портфеля и снижением основных финансовых показателей. Также потенциальным риском видится обсуждаемый правительством налог на сверхприбыль российского бизнеса (windfall tax) за 2025 г., который в «жестком» варианте может обойтись банкам в несколько сотен миллиардов рублей и отрицательно сказаться на их возможностях по кредитованию, осуществлению инвестиций в развитие, выплате дивидендов. Однако мы все же рассчитываем, что в итоговой редакции налог будет более мягким и не окажет существенного негативного влияния на сектор.

Поскольку экономические и рыночные условия остаются сложными, мы по-прежнему считаем целесообразным делать ставку прежде всего на ведущих и наиболее сильных с фундаментальной точки зрения представителей сектора. В частности, на «Сбер», который продолжает очень уверенно смотреться в финансовом плане, несмотря на ухудшение ситуации в российской экономике и сдерживающее влияние высоких ставок и макропруденциальных мер ЦБ на динамику кредитования. Так, чистая прибыль банка по МСФО в I квартале 2026 года выросла на 16,5% (г/г) до 507,9 млрд руб. при рентабельности капитала на довольно высоком уровне 24,4%. Драйвером оставался быстрый рост чистого процентного дохода, при этом сохраняющаяся высокая операционная эффективность помогла компенсировать влияние повышения расходов на кредитный риск. Руководство «Сбера» подтвердило свои прогнозы на весь 2026 год и по-прежнему планирует по итогам всего текущего года заработать прибыль выше показателя 2025 года. А до этого набсовет банка рекомендовал выплатить дивиденды за прошлый год в размере 37,64 рубля на акцию каждого типа, что соответствует неплохой доходности в 11,8%. Целевая цена акций «Сбера» ― 384 руб. для ао и ап, апсайд — 19,9% и 20,1% соответственно, рейтинг — «Покупать».

Между тем инвесторам с большим аппетитом к риску будут интересны акции ВТБ. Чистая прибыль банка по МСФО в I квартале уменьшилась на 6,2% (г/г) до 132,6 млрд руб., тем не менее руководство по-прежнему с оптимизмом оценивает перспективы всего 2026 года и ожидает годовую прибыль на уровне не менее 600 млрд руб. Отчетность также подтвердила тезис о том, что ВТБ остается одним из главных бенефициаров в секторе от смягчения монетарной политики в стране, о чем свидетельствует продолжающееся быстрое восстановление чистого процентного дохода, который в отчетном периоде взлетел на 274,1% до 196,8 млрд руб. Показатели достаточности капитала улучшились за квартал, однако размер дивидендных выплат по-прежнему под вопросом и будет определен в мае по результатам консультаций с ЦБ. Учитывая все еще довольно небольшой запас по нормативам достаточности капитала у банка, мы продолжаем консервативно предполагать, что на дивидендные выплаты за прошлый год будет направлено 25% прибыли.

В таком случае величина дивиденда может составить 9,7 руб. на обыкновенную акцию, что соответствует доходности 10,7%. При этом если банк все же сможет увеличить долю выплат до 30-35%, то это может придать дополнительный импульс его акциям. Из других позитивных моментов отметим прошедшую конвертацию «префов» в обыкновенные акции, что упростило структуру капитала ВТБ и облегчит расчет финансовых коэффициентов. Кроме того, несмотря на заметное укрепление в этом году, акции банка все еще торгуются с серьезным дисконтом по мультипликаторам по отношению к российским аналогам, и мы продолжаем считать их интересными для долгосрочных инвестиций. Мы сохраняем рейтинг «Покупать» для акций ВТБ с целевой ценой 123,8 руб. и апсайдом 33%.

Китай: в финсекторе имеются интересные идеи

Динамика основных финансовых показателей банковского сектора КНР в 2025 году была довольно скромной на фоне сохраняющихся сложностей в экономике страны и мягкой монетарной политики китайского ЦБ. Так, по данным Национального управления финансового регулирования (NFRA) КНР, по итогам прошлого года совокупная чистая прибыль китайских банков повысилась лишь на 2,3%, до 2,4 трлн юаней (примерно $334 млрд), при этом средний показатель ROE увеличился до 8,1% с 7,8%. Доходы по основным направлениям деятельности банков продолжили снижаться, однако это компенсировалось уменьшением расходов на кредитный риск и неплохим контролем над операционными расходами.

Суммарный объем активов сектора за 2025 год вырос на 8% и достиг 480 трлн юаней ($69 трлн), причем качество этих активов находится на стабильном уровне: доля «безнадежных» займов в кредитных портфелях банков на конец декабря составляла 1,50%, не изменившись за год. Капитальная позиция банков остается прочной и не вызывает опасений: средний коэффициент достаточности капитала 1 уровня (без учета филиалов иностранных финучреждений) за 2025 год уменьшился на 0,2 п.п. до 12,4%, но заметно превышает минимальные регуляторные требования.

Мы с осторожным оптимизмом оцениваем долгосрочные перспективы банковского сектора КНР. Согласно официальным данным, ВВП Поднебесной в 2025 году увеличился на целевые 5%, а в I квартале 2026 года — также на 5% (г/г), причем темпы роста ускорились по сравнению с 4,5% в октябре-декабре прошлого года. И хотя власти страны понизили ориентир по росту экономики в 2026 году до 4,5–5%, что в целом согласуется с прогнозами ведущих мировых экономических организаций и крупнейших инвестдомов, темпы экономического развития в Поднебесной в ближайшие годы, по всей вероятности, останутся весьма существенными и продолжат заметно превышать среднемировые. Причем в условиях повышенной неопределенности в отношении мировой торговли власти Китая, по всей видимости, будут и далее делать упор на стимулирование внутреннего спроса.

Мы также считаем, что Поднебесная находится в заметно лучшем положении по сравнению с другими ведущими странами, чтобы выдержать вызванный ближневосточным конфликтом нефтяной шок, учитывая значительные стратегические резервы «черного золота» в стране, а также диверсификацию источников энергии, включая высокую долю угля и альтернативных и возобновляемых источников в энергобалансе. В связи с этим мы ожидаем сохранения высокого спроса на финансовые услуги в стране, что будет поддерживать финансовые показатели банков, которые, мы рассчитываем, будут улучшаться в 2026 году и в последующие годы.

Счет «Сегрегированный Global» в «Финаме» предоставляет квалифицированным инвесторам доступ к бумагам, торгуемым на Гонконгской, Шанхайской, Шэньчжэньской и Токийской фондовых биржах.

Помимо торгового противостояния между Вашингтоном и Пекином, риски для банковского сектора КНР связаны с возможным охлаждением экономической активности в стране в случае наступления глобальной рецессии, например, из-за дальнейшего затягивания иранской войны, высокой закредитованностью китайской экономики, по-прежнему сложной ситуацией в сфере недвижимости, геополитической напряженностью вокруг Тайваня. Однако стоит отметить, что данные риски в значительной степени компенсируются относительно невысокими оценочными коэффициентами акций китайских кредиторов (в среднем 6,0 годовых прибылей по топ-5) и их довольно высокой дивидендной доходностью (в среднем 5,2% NTM по топ-5).

В данный момент мы сохраняем сдержанный взгляд на акции китайских банков, однако видим ряд других интересных инвестиционных идей в финансовом секторе Поднебесной. В частности, мы считаем, что стоит обратить внимание на бумаги страховщика Ping An Insurance, занимающего второе место на рынке страхования жизни в КНР. Несмотря на сложности в китайской экономике, компания в целом неплохо смотрится в финансовом плане. Ее выручка в I квартале 2026 года сократилась на 7,1% (г/г) до 238,5 млрд юаней из-за снижения инвестиционного дохода и процентного дохода в банковском бизнесе, однако поступления от страховых операций увеличились на 0,5% до 138,39 млрд юаней. А операционный доход акционеров поднялся на 7,6% до 40,8 млрд юаней.

Мы с осторожным оптимизмом оцениваем долгосрочные перспективы Ping An Insurance, рассчитывая, что продолжающееся повышение численности среднего класса в КНР на фоне сохраняющихся неплохих темпов роста экономики, постепенное старение населения и рост расходов на здравоохранение будут способствовать дальнейшему увеличению спроса на страховые продукты и услуги в стране. И Ping An Insurance, являясь одним из ведущих китайских страховщиков, как мы ожидаем, будет выигрывать от развития указанных тенденций. Наша целевая цена для акций Ping An Insurance класса А — 73,5 юаня, что предполагает апсайд 23,7% и рейтинг «Покупать».

Также, на наш взгляд, неплохо смотрятся акции оператора Гонконгской биржи Hong Kong Exchanges and Clearing (HKEX). В прошлом году компания стала мировым лидером по объемам IPO, заметно опередив NYSE и NASDAQ, а в этом году позитивные тенденции сохранились: за январь-март на бирже прошло 40 листингов акций, а объем привлеченных средств составил 110,4 млрд HKD, подскочив в 6 раз (г/г). Более того, HKEX сообщила, что по состоянию на конец марта на ее рассмотрении находилась 431 заявка на размещение акций. Благодаря большой активности IPO и высоким объемам торгов компания в последнее время демонстрирует очень уверенные финансовые показатели. Так, в I квартале 2026 года ее выручка выросла на 19,6% (г/г) до рекордных 8,20 млрд HKD, а чистая прибыль акционеров подскочила на 27,3% до 5,19 млрд HKD.

При этом мы положительно оцениваем долгосрочные перспективы HKEX. Мы рассчитываем, что на фоне высоких темпов роста экономики КНР и мягкой монетарной политики НБК ситуация на финансовых рынках страны будет оставаться достаточно благоприятной, при этом китайские акции, которые по-прежнему выглядят относительно недорогими по мультипликаторам, продолжат пользоваться спросом со стороны глобальных инвесторов. И HKEX, позволяющая иностранцам совершать операции с акциями компаний КНР, торгующимися как в Гонконге, так и на биржах материкового Китая, будет выигрывать от этого. Отметим также, что дивидендная доходность акций HKEX составляет 3,2% NTM и заметно превышает среднее значение для ведущих биржевых операторов мира. Наш рейтинг для акций компании — «Покупать» с целевой ценой 499 HKD, что предполагает апсайд 18,9%.

Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 01.05.2026.

Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».