Финрезультаты "Сбера" за июнь показывают ускорение негативных тенденций

Сбербанк 9 июля раскрыл основные финансовые результаты за июнь по российским стандартам. Ключевые моменты ниже:

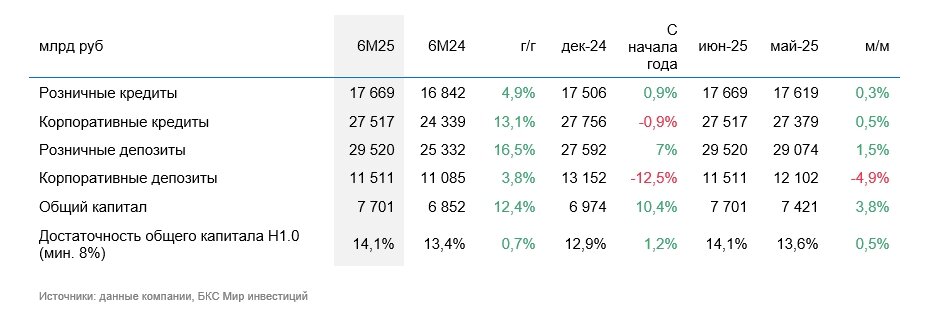

В июне чистый процентный доход увеличился на 22% год к году (г/г). Поддержку оказал рост активов, приносящих процентный доход, и повышение чистой процентный маржи. При этом чистый комиссионный доход продолжил сокращаться – на 6,7% г/г в июне. Негативная динамика ускорилась по сравнению с маем и апрелем, когда показатель снизился на 2,8% и 3,6% соответственно. До публикации результатов по МСФО раскрытие не позволяет определить причины снижения.

Стоимость риска в июне составила 2,3% — значительный рост с почти нулевого уровня годом ранее. При этом отмечаем волатильность данного показателя на ежемесячной основе. За 6 месяцев стоимость риска выросла до 1,5% с 1,4% годом ранее. Операционные расходы увеличились довольно быстро — на 20% г/г в июне и на 14,5% за 6 месяцев текущего года.

Рост кредитного портфеля в рознице продолжил замедление. Общий розничный кредитный портфель вырос на 0,3% за месяц. Портфель потребительских кредитов за месяц сократился на 1,9% — довольно быстрые темпы снижения. Перешел к снижению и портфель кредитных карт — на 0,1% за месяц. Ранее кредитные карты частично компенсировали падение портфеля потребительских кредитов благодаря тому, что на уже выпущенные кредитные карты и новую задолженность по ним не распространялись макропруденциальные ограничения ЦБ. Ипотечный портфель вырос на 0,9% за месяц благодаря льготной ипотеке. Портфель корпоративных кредитов вырос на 0,5% за месяц без учета валютной переоценки.

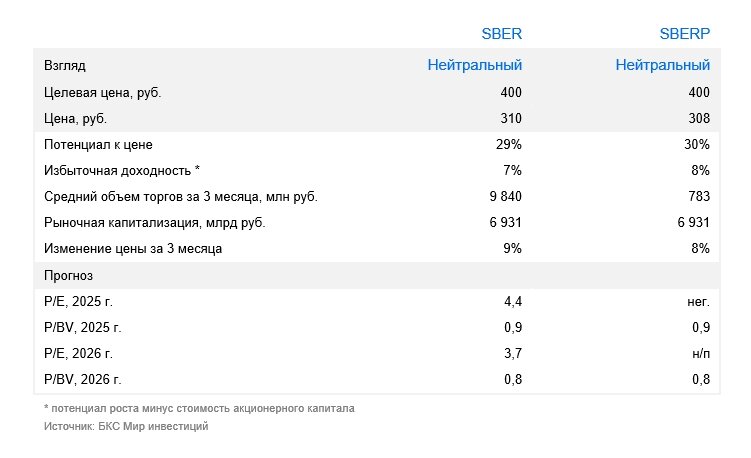

Оценка

Негативно смотрим на результаты. В июне отмечаем усиление негативных тенденций, отмеченных в мае и апреле. Видим ускорение снижение чистых комиссионных доходов, довольно быстрое сокращение необеспеченного кредитного портфеля, высокую стоимость риска (с поправкой на то, что рост показателя в июне мог быть разовым фактором), опережающий рост операционных расходов.

Влияние

Сохраняем «Нейтральный» взгляд. Текущая оценка по мультипликатору P/E на базе нашего прогноза прибыли на 2025 г. 4,4х против среднеисторических 5,6x. 2025 год может быть непростым для банка с точки зрения роста финансовых показателей. При этом отмечаем, что замедление или снижение показателей банковского бизнеса могут быть компенсированы повышением эффективности операций небанковского сегмента.