Финансовые результаты "ИКС-5" могут разочаровать

По данным Росстата, продовольственная инфляция за 2025 год составила всего 5,24%. А вот ЦБ информирует нас о росте инфляционных ожиданий населения в декабре-январе до 13,7%. Такая динамика может оказать поддержку фудритейлерам, способным «перекладывать инфляцию на полку», наращивая при этом выручку еще и за счет открытия новых магазинов.

Однако органически расти удается не всем. Лента драйвит свои доходы с помощью активной экспансии и безудержного поглощения более мелких продуктовых сетей. Магнит является «гадким утенком» сектора, значительно сократив общение с инвесторами. А что с X5? После щедрого на дивиденды 2025 года, будет интересно итоговый операционный отчет компании глянуть.

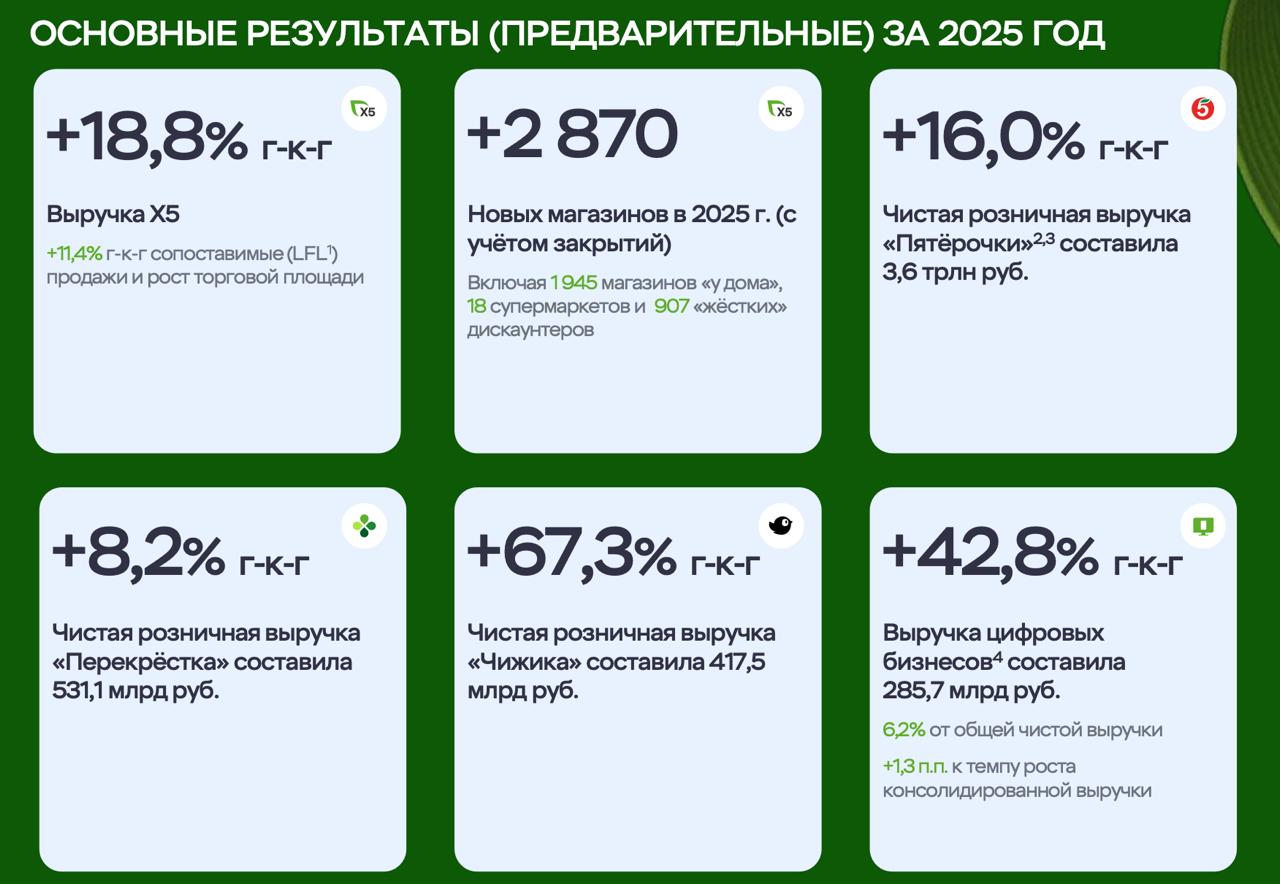

Итак, чистая розничная выручка Группы за отчетный период выросла на 18,4% до 4,6 трлн рублей. При этом Чижик продолжает расти ударными темпами в 67,3%, уверенно подрастает Пятерочка +16%, и даже вечно отстающий Перекресток прибавил 8,2%. Как вы видите, довольно неплохие результаты, но только если смотреть в лоб. Предлагаю более детально поговорить о сопоставимых продажах.

LFL-трафик по Группе вырос всего на 1,6% год к году, у Перекрестка вообще заметен отток покупателей (-2,2%). Средний чек подрос на 9,6%, что выше конечно официальной инфляциями, но проигрывает наблюдаемой населением. В итоге LFL-продажи подросли на 11,4%, а вот роста выручки выше 18% удалось достичь благодаря открытию новых магазинов (+10,7% до 29,8 тысяч).

Если оценивать операционный отчет, то он оказался на уровне ожиданий. Внешний фон все еще благоволит продуктовым ритейлерам. Тут и новый виток роста инфляции, и рекордно низкая безработица, и рост номинальной заработной платы. Однако финансовые результаты компании нас могут разочаровать.

Причина моего скептического отношения заключается в сильном росте операционных расходов у всех публичных (и не только) компаний. X5 по году, скорее всего, покажет снижение рентабельности по чистой прибыли и рост долга. Это же приведет и к снижению дивидендов. Не хотел бы забегать вперед, но руку держать на пульсе надо.

Не является инвестиционной рекомендацией