Финансовые показатели «Промомед» вселяют оптимизм

Акции ГК «Промомед» за последние 6 месяцев слегка опережают рынок — принесли доходность в размере 12%, тогда как индекс МосБиржи окреп на 8%. В ближайший год бумага способна опередить рынок еще увереннее с учетом финансовых показателей, о которых «Промомед» отчитался по итогам 2025 года, и прогнозов по выручке и прибыли на 2026 год. Компания выглядит значительно недооцененной с фундаментальной точки зрения в сравнении с мировой отраслью после того, как сообщила о росте выручки на 75% за 2025 год и спрогнозировала рост на 60% в 2026 году. Расширение портфеля в сторону более высокомаржинальных направлений, эндокринологии и онкологии позволяет оптимистично смотреть на перспективы «Промомеда».

| PRMD.MM | Покупать | ||

| 12M целевая цена, руб. | 629 | ||

| Текущая цена, руб. | 421 | ||

| Потенциал роста | 49,4% | ||

| ISIN | RU000A108JF7 | ||

| Капитализация, млрд руб. | 89,5 | ||

| Количество акций, млрд | 0,213 | ||

| Финансовые показатели, млрд руб. | |||

| Показатель | 2024 | 2025 | 2026E |

| Выручка | 21 449 | 37 574 | 56 361 |

| EBITDA | 8 229 | 15 270 | 22 544 |

| Чистая прибыль | 2 876 | 7 168 | 10 709 |

| Показатели рентабельности | |||

| Показатель | 2024 | 2025 | 2026E |

| Маржа EBITDA | 38,4% | 40,6% | 40,0% |

| Чистая маржа | 13,4% | 19,1% | 19,0% |

| Мультипликаторы | |||

| Показатель | 2025 | 2026E | |

| P/E | 12,5 | 8,4 | |

| P/S | 2,4 | 1,6 | |

Подключите тариф «Долгосрочный портфель» — и сделайте шаг навстречу выгодным инвестициям вместе с «Финамом». 0% брокерская комиссия за покупку ценных бумаг на фондовых рынках Московской и СПБ биржи при любом обороте.

Мы присваиваем акциям ГК «Промомед» рейтинг «Покупать» с целевой ценой на 12 месяцев 629 руб. и потенциалом роста 49,4%.

«Промомед» — российская биофармацевтическая компания, деятельность которой включает разработку, производство и реализацию лекарственных препаратов. Фокус внимания «Промомеда» связан с областями онкологии, метаболическими нарушениями, аутоиммунными и инфекционными заболеваниями.

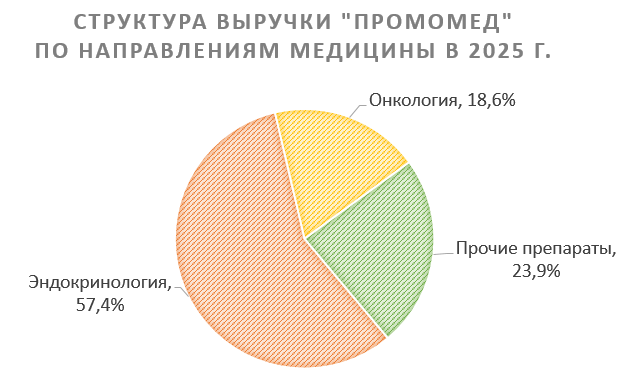

В портфеле ГК «Промомед» 364 препарата (+21 за 2025 год), охватывающих все сегменты из топ-10 на фармацевтическом рынке. В арсенале «Промомеда» — 102 патента (+27 за 2025 год) и 500 сотрудников в R&D. По итогам 2025 года доля препаратов эндокринологического сегмента — 57,4%, онкологического — почти 18,6%.

Сильная сторона «Промомеда» — наличие собственных исследовательских и производственных мощностей, что позволяет ей осуществлять полный цикл от разработки до производства и коммерциализации препаратов.

В 2025 году «Промомед» получил 21 новое регистрационное удостоверение, в том числе на инновационные препараты в области эндокринологии, онкологии, общей терапии и ветеринарии.

По оценкам DSM Group, в 2025 году объем фармацевтического рынка (в ценах дистрибуторов) составил 2 872,3 млрд руб., на 19% выше, чем годом ранее. Рост рынка в РФ создает предпосылки для динамичного развития фармацевтической отрасли и биотеха, которым еще предстоит догонять западную отрасль по уровню прогресса и технологичности в обозримые годы.

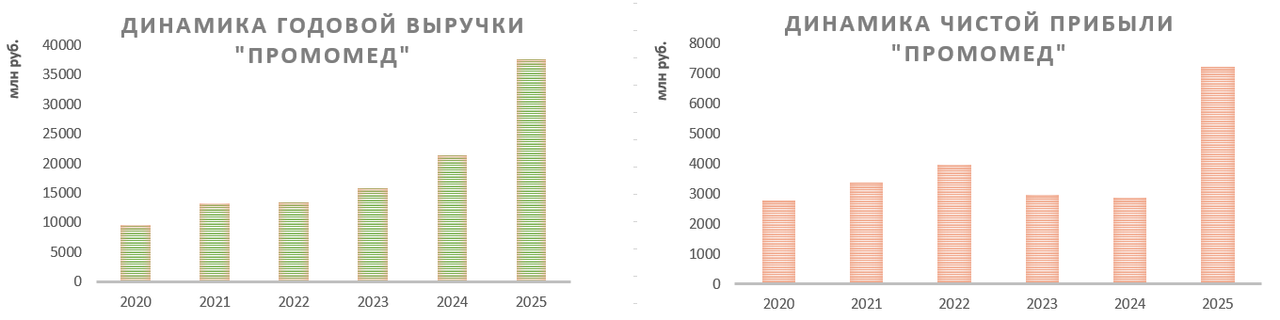

По итогам 2025 года общая выручка компании выросла на 75,2%, достигнув 37,6 млрд руб., в том числе эндокринологический портфель вырос на 163%, до 21,6 млрд руб., а онкологический — на 42%, до 7,0 млрд руб. Величина EBITDA в 2025 году выросла на 86%, до 15 млрд руб., при этом маржа EBITDA составила почти 41%, превзойдя прогнозы самой компании. Годовая чистая прибыль взлетела на 149%, до 7,2 млрд, стремительный рост объясняется расширением продуктового портфеля и его фокусировкой на высокомаржинальных направлениях.

Компания обозначила впечатляющие прогнозы на 2026 год: эмитент ожидает роста выручки на 60%, при этом прогнозирует маржу EBITDA на уровне 45%. Что касается показателей чистой маржи и маржи EBITDA за 2025 год, они выглядят достаточно высокими даже по меркам глобальной биофармацевтической отрасли — сопоставимого уровня показатели имеют крупные американские биофармкомпании. В нашу оценку заложены более консервативные прогнозы на 2026 год — рост выручки на 50% при сохранении маржи чистой прибыли на уровне 19%. При таком раскладе эмитент торгуется с дисконтом в размере 49,4% относительно зарубежных аналогов по прогнозным мультипликаторам P/E и P/S на 2026 год (с применением странового дисконта в размере 20%).

К рискам компании можно отнести рост издержек на оплату труда, сырье и оборудование в условиях выраженного инфляционного давления.

Описание эмитента и факторы роста

«Промомед» — российская биофармацевтическая компания, деятельность которой включает разработку, производство и реализацию лекарственных препаратов.

В портфеле ГК «Промомед» 364 препарата (+21 за 2025 год), охватывающих все сегменты из топ-10 на фармацевтическом рынке. В арсенале «Промомеда» — 102 патента (+27 за 2025 год) и 500 сотрудников в R&D.

«Промомед» специализируется на наиболее быстроразвивающихся областях медицины — онкологии, метаболических нарушениях, аутоиммунных и инфекционных заболеваниях. По итогам 2025 года доля препаратов эндокринологического сегмента — 57,4%, онкологического — почти 18,6%.

Портфель ГК «Промомед» состоит как из оригинальных, прошедших полный цикл исследований лекарственных препаратов, созданных в собственном исследовательском центре, так и из дженериков.

Жизненно необходимые и важнейшие лекарственные препараты (входящие в перечень ЖНВЛП) составили 60% от общей выручки по итогам минувшего года. В линейке компании присутствуют препараты самой разной направленности, начиная с таблеток от головной боли и заканчивая химиотерапией для онкобольных. Компании удалось создать инновационные антибиотики и лекарство от коронавируса. При этом «Промомед» развивает свои компетенции и разработки как в сфере химической фармацевтики, так и в биотехнологиях. По итогам 2025 года доля быстроразвивающегося биотехнологического сегмента в выручке выросла на 29%, до 72%.

В 2025 году «Промомед» получил 21 новое регистрационное удостоверение, в том числе на инновационные препараты в области эндокринологии, онкологии, общей терапии и ветеринарии:

Эндокринология

- Тирзетта — инновационный препарат для лечения ожирения и сахарного диабета II типа, прямой конкурент американского Mounjaro.

- Велгия ЭКО — единственный на российском рынке инъекционный семаглутид без фенола и консервантов, подходящий для пациентов с повышенной чувствительностью.

- Семальтара — первая в России таблетированная форма семаглутида для сахарного диабета II типа, эффективна для контроля веса.

Онкология

- Прадетро (апалутамид) — первый российский ингибитор андрогенных рецепторов второго поколения для лечения рака предстательной железы.

Общая терапия и другие направления

- Амбервин Пульмо — пептидный препарат для легких.

- Мигрениум Нео — комбинированное средство на базе ибупрофена и кофеина для быстрой терапии головной боли и мигрени.

- Райтбуфен — анальгетик нового поколения на основе дексибупрофена.

- Тедуглутид — орфанный препарат для лечения синдрома короткой кишки, снижает зависимость от парентерального питания.

Ветеринария

- Флексонорм® Кэт — средство для лечения воспалительных и болевых состояний у кошек.

- Амклав® ВЕТ — комбинированный антибиотик для лечения бактериальных инфекций у животных.

Сильная сторона «Промомеда» — наличие собственных исследовательских и производственных мощностей, что позволяет осуществлять полный цикл от разработки до производства и коммерциализации препаратов. За минувший год открыты дополнительные производственные мощности, и это возможность масштабировать выпуск препаратов для лечения онкологических и аутоиммунных заболеваний.

В 2026 году «Промомед» перевел полный цикл производства в единый цифровой контур — на российскую платформу «1С:ERP Управление предприятием». Система объединяет планирование продаж, закупки и лабораторный контроль качества, что повышает эффективность операционных процессов. Из других новостей, связанных с цифровизацией, стоит отметить, что в 2025 году запущена первая в стране система подписки на препараты курсового приема promeka.ru — интересное решение, способное стать хорошим конкурентным преимуществом.

В структуре продаж компании преобладает розничный коммерческий канал — 66%, тогда как доля бюджетного — 34%. По данным RNC, в 2025 году розничный сегмент российского фармацевтического рынка достиг 1,89 трлн руб. — имел место рост на 15,8% по сравнению с 2024 годом. Средняя стоимость упаковки лекарственного препарата на российском розничном рынке по итогам 2025 года составила 384,4 руб. — это рост на 13,8% относительно предыдущего года.

«Промомед» играет значимую роль в импортозамещении, особенно в тех областях медицины, где имел место уход зарубежных компаний с российского рынка, а именно в части метаболических нарушений и борьбы с ожирением. Эндокринология — высокомаржинальный сегмент (как и онкология), перспективы роста рынка терапии диабета II типа и лишнего веса в России весьма обширны. По некоторым данным, за последний год продажи препаратов от диабета и ожирения на основе семаглутида подскочили в РФ на 195% в денежном выражении. По оценкам самой компании, рынок препаратов от сахарного диабета и ожирения за последний год вырос более чем на 100%, до 46 млрд руб.

Спрос на отечественные препараты продолжает расти благодаря не только государственной политике, но и увеличению доверия потребителей к российским лекарствам. Правительство со своей стороны приняло ряд мер для поддержки фармацевтической отрасли, в том числе в рамках реализации Стратегии развития фармацевтической промышленности до 2030 года, в том числе особые правила проведения госзакупок, благоприятные для отечественных производителей.

По оценкам DSM Group, в 2025 году объем фармацевтического рынка (в ценах дистрибуторов) составил 2 872,3 млрд руб. — на 19% выше, чем годом ранее. Рост рынка в РФ создает предпосылки для динамичного развития фармацевтической отрасли и биотеха, которым еще предстоит догонять западную отрасль по уровню прогресса и технологичности в обозримые годы.

За последние 6 месяцев бумаги ГК «Промомед» показывают рост с опережением индекса МосБиржи — прибавили в цене 12% (индекс МосБиржи окреп на 8%).

Сравнительная динамика доходности акций ГК «Промомед» и индекса

Мосбиржи за 6 месяцев

Мы полагаем, что бумаги «Промомеда» в перспективе ближайшего года сумеют более существенно опередить рынок по доходности в силу того, что эмитент весьма впечатлил инвесторов своей отчетностью за 2025 год и обнародовал прогнозы на 2026 год, которые не оставляют сомнений в фундаментальной недооцененности «Промомеда».

Финансовые показатели

По итогам 2025 года общая выручка компании выросла на 75,2%, достигнув 37,6 млрд руб., в том числе эндокринологический портфель вырос на 163%, до 21,6 млрд руб., а онкологический — на 42%, до 7,0 млрд руб. Величина EBITDA в 2025 году увеличилась на 86%, до 15 млрд руб., при этом маржа EBITDA составила почти 41%, превзойдя прогнозы самой компании. Годовая чистая прибыль взлетела на 149%, до 7,2 млрд, стремительный рост объясняется расширением продуктового портфеля и его фокусировкой на высокомаржинальных направлениях.

Компания обозначила впечатляющие прогнозы на 2026 год: эмитент ожидает роста выручки на 60%, при этом прогнозирует маржу EBITDA на уровне 45%. Что касается показателей чистой маржи и маржи EBITDA за 2025 год, они выглядят достаточно высокими даже по меркам глобальной биофармацевтической отрасли — сопоставимого уровня показатели имеют крупные американские биофармкомпании. Например, ровно такой же уровень рентабельности EBITDA, как у «Промомеда», по итогам 2025 года имеет фармгигант Pfizer; почти такая же рентабельность чистой прибыли, как у «Промомеда», у гиганта биотеха Amgen. Долговая нагрузка «Промомеда» укладывается в условные нормативы для отрасли и не вызывает больших тревог.

Динамика ключевых финансовых показателей ГК «Промомед»

| млрд руб. | Фактические данные | Прогноз | ||

| 2023 | 2024 | 2025 | 2026E | |

| Выручка | 15 842 | 21 449 | 37 574 | 56 361 |

| EBITDA | 6 281 | 8 229 | 15 270 | 22 544 |

| EBITDA маржа | 39,6% | 38,4% | 40,6% | 40,0% |

| Чистая прибыль | 2 969 | 2 876 | 7 168 | 10 709 |

| Чистая маржа | 18,7% | 13,4% | 19,1% | 19,0% |

| Чистый долг | 16 033 | 16 905 | 25 100 | 36 071 |

| Чистый долг / EBITDA | 2,6x | 2,1x | 1,6x | 1,6x |

Источник: отчетность компании (прогнозные значения рассчитаны по нижней границе озвученных самим эмитентом прогнозов по отдельным показателям)

«Промомед» пока не выплачивает дивиденды, но с учетом воодушевляющей динамики финансовых показателей может начать выплачивать их в этом году. Если бы компания решила выплатить дивиденды по итогам 2025 года, их величина могла бы составить не менее 8,5 руб. на акцию, что соответствует дивидендной доходности порядка 2%.

Оценка

Мы провели оценку компании методом сравнения с зарубежными аналогами, основываясь на отдельных прогнозных финансовых показателях на 2026 год. Наша оценка рассчитывается как среднее арифметическое оценок по двум мультипликаторам из таблицы ниже. Также в оценку заложен страновой дисконт в размере 20%.

| Эмитент | P/E 2025 | P/E 2026E | P/S 2026E |

| Промомед | 12,5 | 8,4 | 1,6 |

| Regeneron Pharmaceuticals Inc | 17,2 | 16,0 | 5,0 |

| Sandoz Group AG | 25,9 | 20,2 | 3,0 |

| Amgen Inc | 16,1 | 15,4 | 4,9 |

| Gilead Sciences Inc | 16,4 | 15,4 | 5,5 |

| Pfizer Inc | 8,7 | 9,1 | 2,5 |

| Biogen Inc | 12,5 | 12,2 | 2,8 |

| GSK plc | 12,0 | 11,5 | 2,5 |

| Bristol-Myers Squibb Co | 9,9 | 9,5 | 2,6 |

| Novartis AG | 16,8 | 17,0 | 5,3 |

| Aurobindo Pharma Ltd | 22,5 | 19,0 | 2,2 |

| Exelixis Inc | 17,0 | 14,6 | 4,5 |

| Lupin Ltd | 22,3 | 22,4 | 3,7 |

| Dr Reddy's Laboratories Ltd | 19,5 | 21,7 | 2,9 |

| Cipla Ltd | 22,6 | 22,6 | 3,3 |

| Teva Pharmaceutical Industries Ltd | 11,9 | 11,7 | 2,3 |

| Медиана | 16,8 | 15,4 | 3,0 |

| Чистая прибыль 2026E, млрд руб. | Выручка 2026E, млрд руб. | ||

| 10,709 | 56,361 | ||

| Оценка капитализации, млрд $ | 164,985 | 169,355 | |

| Усредненная оценка капитализации, млрд руб. | 167,170 |

| Оценка капитализации с учетом дисконта, млрд руб. | 133,736 |

| Количество акций в обращении, млрд шт. | 0,213 |

| Чистый долг, млрд руб. | 25,100 |

| Целевая стоимость акции, руб. | 629 |

| Текущая стоимость, руб. | 421 |

| Потенциал роста | 49,4% |

Источник: данные компании, оценки ФГ «Финам»

Целевая капитализация «Промомеда» составила 167,2 млрд, или 629 руб. на бумагу, на горизонте 12 месяцев, что соответствует потенциалу роста на 49,4% от текущей цены. На основании этого мы присваиваем рейтинг «Покупать» акциям ГК «Промомед».

Технический анализ

На дневном графике акций компании «Промомед» выстраивается среднесрочный восходящий тренд, при этом отсутствуют признаки технического перегрева или сигналы о развороте.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 23.04.2026.

Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».