Финансовые показатели банков стабилизировались, но на рынке акций в этом секторе преобладает негативный настрой

Декабрьская статистика по банковскому сектору подтверждает прогнозы ЦБ

Объемы кредитования восстановились в 2010 г. Совокупные активы российских банков выросли на 3.5% в декабре до 33.8 трлн руб., показав рост на 14.9% в 2010 г. Совокупный кредитный портфель банков увеличился на 12.6% в 2010 г. против 2.5%-го снижения в 2009 г. Розничный портфель вырос на 14.3% год к году, тогда как рост корпоративного портфеля составил 12.1%. Как и ожидалось, рост совокупного кредитного портфеля российских банков в 2010 г. оказался в середине ранее озвученного ЦБ РФ прогнозного диапазона в 10-15%. В конце прошлого года ЦБ РФ прогнозировал 20%-ый рост кредитного портфеля в 2011 г., однако мы более консервативны в своих оценках и ожидаем увидеть 18.7%-ый рост кредитного портфеля в 2011 г.

Качество кредитного портфеля стабилизировалось. Доля просроченной задолженности в совокупном кредитном портфеле в 2010 г. снизилась на 0.5 п.п. до 5.7% в основном благодаря существенному снижению просрочки в корпоративном сегменте с 6.9% в 2009 г. до 5.3% в 2010 г. на фоне реструктуризации, частичных списаний и восстановления кредитов. По итогам года совокупные резервы на покрытие убытков увеличились на 6.9% до 2,192 млрд руб., тогда как соотношение резервов к кредитам снизилось до 9.9% на фоне частичного списания просроченной задолженности, но в целом отражая стабилизацию качества кредитного портфеля.

Средства клиентов существенно выросли в 2010 г. В декабре объем корпоративных депозитов вырос на 7.4%, тогда как рост розничных депозитов составил 6.1% в течение последнего месяца 2010 г. Прирост средств физических лиц по итогам 2010 г. составил 31.2%. Совокупный объем счетов клиентов увеличился на 5.6% месяц к месяцу до 21,081 млрд руб. (23.1% за 2010 г.).

Кредитные ставки к концу 2010 г. стабилизировались. В декабре средняя процентная ставка по рублевым кредитам для нефинансовых организаций, установленная банками (за исключением Сбербанка), составила 9.2% второй месяц подряд. В тоже время, средневзвешенная ставка по розничным депозитам снизилась на 0.3 п.п. до 5.5% в декабре, что является новым историческим минимумом. Мы ожидаем увеличения базовых ставок ЦБ в первой половине 2011 г. с последующим ростом ставок по кредитам, в то время как ставки по депозитам могут остаться на прежнем уровне или даже продемонстрировать дальнейшее незначительное снижение, поскольку большинство банков все еще обладают достаточной ликвидностью для финансирования роста кредитного портфеля в этом году.

Улучшение качества кредитов способствовало росту чистой прибыли в 2010 г. Российские банки показали рекордный уровень дохода в 2010 г. на уровне 573.4 млрд руб. (+179.6% по сравнению с 2009 г.) преимущественно благодаря снижению резервов на покрытие возможных убытков. Как и ожидалось, опубликованные результаты превысили прогноз ЦБ РФ по прибыли российских банков на уровне 500 млрд руб. за 2010 год. Мы ожидаем увидеть более сильные показатели в 2011 г. на фоне дальнейшего улучшения качества кредитного портфеля в течение года.

Коротко о главном

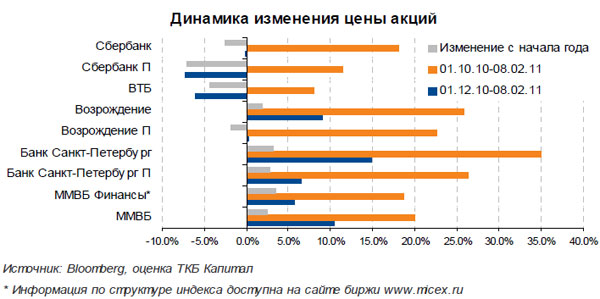

Финансовый сектор показал результаты выше рынка с начала января, в основном благодаря структуре индекса. С начала 2011 г. большая часть акций банковского сектора показывали слабую динамику. Однако индекс ММВБ Финансы превысил ММВБ на 1.4 п.п. благодаря значительному росту акций Банка Москвы на фоне спекулятивных игр в отношении данных акций, вес которых в индексе составляет 29.6%. Наиболее ликвидные акции банков демонстрировали негативную динамику с начала 2011 г.

Банк Москвы и Банк Санкт-Петербург оказали поддержку индексу. Банк Москвы, составляющий 29.6% индекса ММВБ Финансы вырос на 22.6% за последний месяц на фоне спекулятивных игр в отношении возможной продажи ВТБ Банку.

В то же время акции Банка Санкт-Петербург выросли на 3.2% (обыкновенные акции) и 2.7% (привилегированные акции) с начала года благодаря сильным фундаментальным показателям банка, подтвержденным положительными результатами по РСБУ за 2010 г., опубликованными 1 февраля. Банк показал существенный рост кредитного портфеля в 2010 г. на уровне 18.6% наряду с внушительным ростом чистого процентного и комиссионного доходов за год. Качество кредитного портфеля банка также существенно улучшилось, что привело к более низким отчислениям в резервы на покрытие возможных убытков в прошлом году. В результате чистая прибыль банка выросла на 99.3% до 2.1 млрд руб. в 2010 г. по сравнению с 2009 г. Отметим, что рост конвертируемых привилегированных акций банка отставал от роста обыкновенных акций, что привело к сужению премии привилегированных акций к обыкновенным до 3.7% или $0.22. В то же время, уже следующие дивидендные выплаты в размере $0.41 полностью покрывают данную премию. По нашей оценке, справедливая премия конвертируемых привилегированных акций банка составляет 18%. Мы ожидаем увеличения премии привилегированных акций к обыкновенным в ближайшем будущем, так как опубликованная чистая прибыль банка за 2010 г. в 2.6 раз превышает общую сумму дивидендов, подлежащую выплате в 2011 г. (совокупный размер дивидендных выплат составляет 777 млн руб.).

Ведущие игроки Сбербанк и ВТБ Банк - аутсайдеры последнего месяца. Акции Сбербанка открыли год стабильным ростом благодаря сильным финансовым результатам по РСБУ за 2010 г., опубликованным 25 января. Банк показал рост комиссионного дохода на уровне 10% год к году наряду с 77.6% снижением резервов на покрытие возможных убытков, что способствовало росту чистой прибыли до рекордных 183.6 млрд руб. в 2010 году (ROE на уровне19.4%). Однако цена акций Сбербанка снизилась на фоне общего негативного настроя в секторе и возможного смещения интересов инвесторов в другие сектора, такие как нефтегазовый сектор ввиду высоких цен на нефть.

Акции ВТБ также упали на 4.4% с 1-го января и на 11.8% за последние две недели на фоне новостей и слухов относительно продажи 10%-го государственного пакета акций банка. По последним данным СМИ, 10%-ый государственный пакет акций (примерно $3.5 млрд по текущей цене) может быть размещен на открытом рынке, тогда как крупным международным инвесторам - итальянской финансовой группе Generali и американскому фонду TPG может быть продано акций в общей сложности на $400 млн. Мы считаем, что негативная реакция рынка на данную новость основана на сомнениях инвесторов относительно того, сможет ли правительство разместить оставшуюся часть акций на открытом рынке. Мы полагаем, что акции ВТБ останутся под давлением как минимум до конца текущей недели до тех пор, пока рынку не станут известны предварительные параметры размещения, которые могут быть объявлены в пятницу, 11 февраля.

Мультипликаторы

| Банк | P/E | P/BV | ||||

|---|---|---|---|---|---|---|

| 2010П | 2011П | 2012П | 2010П | 2011П | 2012П | |

| Сбербанк | 16.2 | 9.4 | 8 | 2.54 | 2.11 | 1.81 |

| ВТБ | 18.4 | 11.5 | 9.9 | 1.91 | 1.68 | 1.54 |

| Банк Санкт-Петербург | 21.3 | 12.9 | 9.3 | 2.32 | 1.97 | 1.72 |

| Банк Возрождение | 59 | 11.5 | 7.4 | 2.08 | 1.73 | 1.46 |

| Медиана | 21.3 | 11.5 | 8.65 | 2.2 | 1.85 | 1.63 |

| Среднее | 32.17 | 11.33 | 8.65 | 2.21 | 1.87 | 1.63 |

| Развитые рынки | ||||||

| Медиана | 9.88 | 8.36 | 7.81 | 0 90 | 0.86 | 0.82 |

| Среднее | 13.97 | 9.21 | 7.89 | 0.97 | 0.89 | 0.83 |

| Развивающиеся рынки | ||||||

| Медиана | 11.92 | 10.48 | 9.14 | 1.95 | 1.75 | 1.52 |

| Среднее | 12.49 | 10.48 | 8.88 | 2.04 | 1.83 | 1.6 |