Финансовая устойчивость: подушка безопасности 2010

Финансовый кризис, который начал развиваться в 2007 году, имел под собой некую важную основу: появление виртуальной стоимости, превращение этой виртуальной стоимости в материальные блага и потребление этих благ. В результате появились колоссальные объемы внешних суверенных долгов. Прежде всего, у тех стран, которые потребляли больше всего. Фактически, это все имело вид стандартной пирамиды. Когда разразился кризис, стало понятно: что-то было упущено. И решение, найденное на тот момент, было классическим: залить пожар кризиса государственными деньгами. А это дальнейшие заимствования: будь то печатный станок, займы или "заливание" этого "костра" дополнительными бюджетными дефицитами. Возникшие проблемы были как-то решены, но породили такое новое явление, как фантастические суверенные долги и невероятные бюджетные дефициты. Фактически, из одной формы кризис был трансформирован в другую, которая еще как кризис не осознается. Ощущение, что США, как государство, не в состоянии рассчитываться по своим долгам, еще не наступило. Одно ощущение подменили другим ощущением. Полный крах прикрыли имиджем самой надежной финансовой системы.

Анализ показывает, что все весьма не безоблачно. Давайте пофантазируем... А если вдруг что-то случится? - Да, у США самый высокий кредитный и инвестиционный рейтинг. Но, вдруг, например, начнется еще одна волна кризиса, или упадет один из крупнейших инвестиционных банков. Кто-то еще поверит США, что их долги могут быть больше, чем их ВВП? Сколько еще США могут наращивать свой долг?

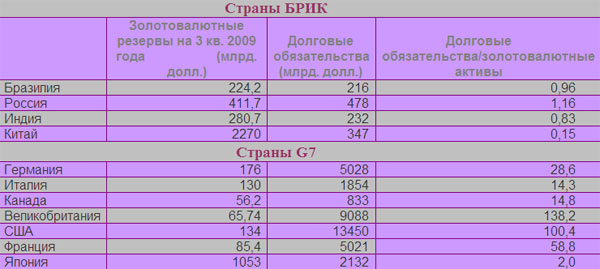

Если поставить рядом абсолютные цифры, то наши краткосрочные займы, которые составляют 30% от общего долга - это 120 млрд. долларов, а 2% , например, займов США - это почти 400 млрд. долларов. В России есть стопроцентная возможность обслужить эти 30%, а у США эта возможность есть только за счет новых долгов.

Долгосрочность предоставленных кредитов зависит от кредитного рейтинга страны. США в этом списке на первом месте. Тем не менее, вопрос о том, насколько это хорошо, очень тонкий. Когда ты берешь кредит на 30 лет, ты можешь обеспечить рост экономики, экономический бум, однако расплачиваться по твоим долгам придется твоим внукам.

И вопрос, каким образом они это будут делать, остается открытым.

Ни для кого не секрет, что 80% мировых финансов вращается в 20-ти странах мира. Сейчас невозможно представить, что экономическое падение любой из крупных стран не отразится на экономиках других стран. Мир изменился, и на это стоит очень внимательно посмотреть. Исследование показывает, что существуют очень интересные тенденции. Оказалось, что страны БРИК, при всей нестабильности экономик, при всех существующих там политических и прочих проблемах, в частности, их серьезной зависимости от развитого мира, имеют большие внутренние ресурсы, чем остальные страны. Ресурсы, накопленные в той системе ценностей и координат, в которой живет тот самый развитый мир. И получается, что на сегодняшний момент эти страны являются гораздо более привлекательными в качестве точек роста, чем западный мир. А это еще больше усугубляет то, что для покрытия суверенных долгов нужно иметь либо ресурсы (которых, как мы видим, нет), либо развивать экономику. А чтобы развивать экономику, нужно иметь определенную привлекательность. Единственное, что осталось у западных стран, это колоссальные рынки потребления (потенциального потребления) и их имидж.

Страны БРИК имеют большую инвестиционную привлекательность и являются большими точками роста, чем развитые страны. И с финансовой точки зрения мы выглядим гораздо более стабильными. Если у нас когда-нибудь появятся такие же мощные рынки потребления (а такие предпосылки есть, особенно у Китая), то мир может измениться очень сильно.

Мы рассмотрели основные критерии достаточности золотовалютных резервов. Каждый из этих критериев освещает лишь один аспект применения накопленных резервов. Тем не менее, в действительности, золотовалютные запасы одновременно являются и инструментом денежной политики государства (особенно, и в большей мере, в развивающихся странах), страховкой в случае отрицательного платежного баланса и тем резервом, который может как-то компенсировать существующий бюджетный дефицит. Таким образом, соответствие каждому из параметров в отдельности является лишь минимально допустимым уровнем резервов. Однако и даже по этим параметрам большинство стран G7 (за исключением Японии) не обладают достаточным уровнем золотовалютных запасов.

Тем не менее, большая часть золотовалютных резервов, накопленных странами БРИК, номинирована именно в долларах и евро. И любой кризис США или стран Европы, несомненно, обесценит имеющиеся резервы. И это делает наши страны (БРИК и G7) взаимно уязвимыми. Возникает вопрос: куда же всем идти? И на него есть очевидный ответ: всем странам БРИК нужно развиваться по пути стимулирования внутреннего потребления. В этом случае они, конечно, уменьшат свои темпы роста, они не станут такими привлекательными с точки зрения экономического развития. Но они получат новые стимулы внутреннего развития, менее зависимые от внешнего. Однако существующая ситуация может продлиться какое-то время. Финансовая роль БРИК на сегодняшний момент просто очевидно занижена. И мне кажется, что большая семерка должна очень серьезно над этим подумать. Формат G 20, который сейчас рассматривается, больше политический, чем экономический. Сейчас мир вплотную подошел к переделу экономического влияния. И не распространять это влияние на страны БРИК просто нельзя, потому что это может привести к новому, совершенно непредсказуемому, гораздо более сильному кризису.

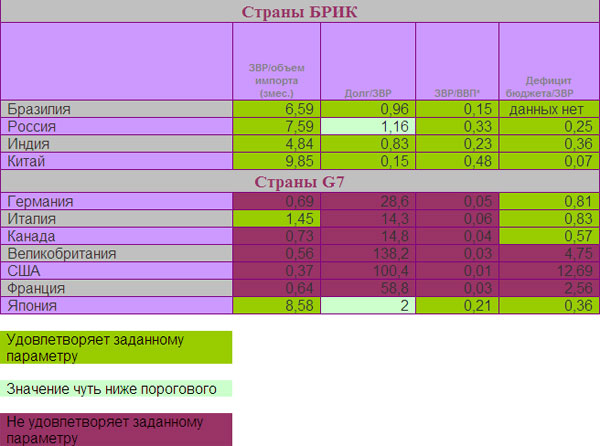

• Нормальным считается соотношение, когда накопленные золотовалютные запасы могут обеспечить трехмесячный импорт страны. Соответственно, по первому столбцу, любое значение больше "1" удовлетворяет условию. Результаты стран БРИК позволяют говорить о том, что, в самом крайнем случае, имеющимися золотовалютными запасами, они смогут полностью обеспечивать страновой импорт сроком от года до двух лет.

• Данные второго столбца показывают во сколько раз долг страны превышает золотовалютные резервы.

• ЗВР по отношению к ВВП должны составлять не менее 8%. Из таблицы (3 столбец) видно, что, кроме стран БРИК, этому условию удовлетворяет лишь Япония.

• Отношение дефицита бюджета к накопленным резервам, на наш взгляд, является дополнительным показателем финансовой устойчивости страны. Очевидно, что кроме ЗВР существует огромное количество источников покрытия дефицита. Но, в любом случае, все эти источники (кроме, естественно, экономического роста), сводятся к дополнительной долговой нагрузке для страны.