Финальный дивиденд HeadHunter может составить 220 рублей на акцию

HeadHunter представит свои финансовые результаты за 4К 2025 г. в пятницу, 6 марта. Согласно нашим оценкам, выручка группы по итогам октября-декабря осталась примерно на уровне прошлого года.

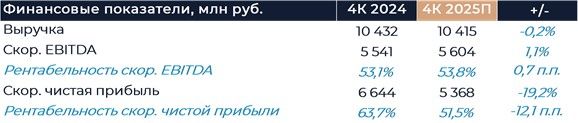

Мы ожидаем увидеть небольшое снижение доходов основного бизнеса, которое могло быть компенсировано ростом сегмента HRtech. Охлаждение экономики и непростая ситуация на рынке труда, скорее всего, продолжали оказывать давление на операционные показатели сервиса. За 2025 г. выручка, по нашим расчетам, увеличилась на 4% г/г, что немного опережает цель компании, которая предполагала рост продаж в пределах 3% г/г. Рентабельность скор. EBITDA в 4К могла слегка улучшиться г/г благодаря оптимизации затрат и высокому уровню органического трафика. Менеджмент HH прогнозировал, что рентабельность скор. EBITDA по итогам 2025 г. будет выше 52%.

Мы считаем, что компании удалось достичь нужного результата, и маржинальность составила 54,5%. На наш взгляд, группа в прошлом году получила свободный денежный поток около 20 млрд руб., что позволит выплатить финальные дивиденды на уровне 220 руб. на акцию (доходность 7,3%). Наша текущая рекомендация для акций HeadHunter — «Покупать» с целевой ценой 5 224 руб. за бумагу.

Согласно нашим расчетам, выручка HH в 4К осталась примерно на уровне прошлого года. Мы ожидаем увидеть небольшое снижение доходов основного бизнеса, которое могло быть компенсировано ростом сегмента HRtech. Охлаждение экономики и непростая ситуация на рынке труда, скорее всего, продолжали оказывать давление на операционные показатели сервиса. Индекс HeadHunter в течение последних трех месяцев 2025 г. продолжал поступательно расти и достиг значения 8,6 пункта в декабре. Показатель выше 8 означает высокую конкуренцию среди соискателей и наступление рынка работодателя. Количество активных вакансий на HeadHunter продолжало падать все три месяца. В декабре среднее число активных вакансий снизилось на 28% г/г, а количество активных резюме выросло на 37% г/г.

Мы ожидаем, что клиентская база МСБ в октябре—декабре снизилась на 20% г/г, а количество крупных клиентов почти не изменилось. Уменьшение клиентской базы могло быть компенсировано увеличением ARPC.

По нашим оценкам, рентабельность скор. EBITDA HH увеличилась на 0,7 п.п. г/г и составила 53,8%. Небольшое увеличение рентабельности могло быть вызвано оптимизацией затрат, которую в компании осуществили ранее. Также мы полагаем, что группа могла сэкономить на маркетинговых затратах благодаря достаточно высокому уровню органического трафика. Скорее всего, HeadHunter вновь продемонстрирует высокую конверсию доходов в чистую прибыль за счет отсутствия долга и низкой налоговой нагрузки.

На наш взгляд, группа в прошлом году получила свободный денежный поток около 20 млрд руб., что позволит выплатить финальные дивиденды на уровне 220 руб. на акцию (доходность 7,3%). Ранее были распределены промежуточные дивиденды в размере 233 руб. на акцию. С релизом отчетности менеджмент компании может также предоставить прогнозы на текущий год. Сейчас мы предполагаем умеренное улучшение ситуации на рынке и рост выручки HeadHunter около 10% г/г. Рентабельность EBITDA может остаться на сопоставимом с 2025 г. уровне.

Не является индивидуальной инвестиционной рекомендацией

Комментарии