Ferguson — ключевой игрок отрасли с неплохими перспективами

Ferguson Enterprises — компания, сильно зависимая от конъюнктуры рынка, в частности жилой и нежилой недвижимости. Ухудшение ситуации с новым строительством в США в 2023 г. не позволило компании повторить темпы роста выручки 25%, наблюдавшиеся в 2022 г. Однако стратегия Ferguson по расширению путем приобретения компаний внутри отрасли и наблюдаемые предпосылки для снижения ставки ФРС дают оптимистичный сигнал по данному эмитенту.

Мы оценили стоимость акций Ferguson в $245 и присваиваем рейтинг «Покупать». Апсайд на горизонте 12 месяцев составляет 17%.

Ferguson PLC — крупный дистрибьютор в Северной Америке, предоставляющий экспертные знания, решения и продукцию от инфраструктуры, сантехники и бытовой техники до систем кондиционирования, противопожарной защиты, производства и многого другого.

| FERG | Покупать | ||||

| 12М целевая цена | $245 | ||||

| Текущая цена | $209 | ||||

| Потенциал роста | 17% | ||||

| ISIN | US31488V1070 | ||||

| Капитализация, млрд $ | 43,4 | ||||

| EV, млрд $ | 46,4 | ||||

| Количество акций, млн | 201 | ||||

| Free float | 99,1% | ||||

| Финансовые показатели, ф. г., млн $ | |||||

| Показатель | 2023 | 2024П | 2025П | ||

| Выручка | 29 734 | 29 756 | 31 254 | ||

| EBITDA | 3 105 | 2 992 | 3 208 | ||

| EBIT | 2 917 | 2 782 | 2 974 | ||

| Чистая прибыль | 2 038 | 1 968 | 2 104 | ||

| Дивиденд, $ | $3 | $3,1 | $3,4 | ||

| Показатели рентабельности | |||||

| Показатель | 2023 | 2024П | 2025П | ||

| Маржа EBITDA | 10,4% | 10% | 10,2% | ||

| Чистая маржа | 6,9% | 6,6% | 6.7% | ||

| ROE | 27,6% | 35,3% | 33,6% | ||

| Мультипликаторы | |||||

| Показатель | 2023 | 2024П | |||

| EV/EBITDA | 14 | 16,7 | |||

| P/E | 19,9 | 25,5 | |||

| DY | 1,4% | 1,5% | |||

В третьем квартале 2024 финансового года компания Ferguson улучшила финансовые результаты. Выручка увеличилась на 2,4%, до $7 308 млн, скорректированная EBITDA — на 2,4%, до $722 млн, а скорректированная чистая прибыль — на 5,5%, до $2,32 на акцию, по большей части за счет эффекта низкой базы третьего квартала 2023 г.

Текущий год стал вызовом для всего жилищного рынка США и Канады. Строительство, реконструкция, обеспечение инфраструктурой и многим другим объектов жилого и нежилого строительства — один из главных источников дохода Ferguson, поэтому спад нового строительства в США, достигшего в июле 2024 г. минимального значения с апреля 2020 г., оказался чувствительным для компании. Однако оценки экспертов относительно снижения цен и роста спроса на фоне ожиданий уменьшения ставок ФРС выглядят оптимистично, многие государственные чиновники положительно отзываются об идее снижения ставок, что, в совокупности со спадающей инфляцией, может быть фактором роста для Ferguson.

Ferguson Enterprises является стабильным плательщиком дивидендов.

В 2024 финансовом году компания выплачивала ежеквартально по $0,79 на акцию, что больше на 5% прошлогоднего значения. По нашим оценкам, размер квартальных дивидендов в 2025 финансовом году будет увеличен на 6%, до $0,8374, или $3,35 за год, что будет соответствовать 1,6% дивидендной доходности.

Необходимо отметить, что в течение квартала компания осуществила выкуп акций на сумму $171 млн, после чего программа была увеличена еще на $1,0 млрд.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/E NTM и EV/EBITDA NTM относительно аналогов в секторе. Наша оценка предполагает апсайд 17%.

Ключевой риск — продолжение падения нового строительства в США и Канаде.

Описание эмитента

Ferguson PLC — крупный дистрибьютор в Северной Америке, предоставляющий экспертные знания, решения и продукцию от инфраструктуры, сантехники и бытовой техники до систем кондиционирования, противопожарной защиты, производства и многого другого. Штаб-квартира Ferguson находится в Великобритании, а ее операции и партнеры сосредоточены исключительно в Северной Америке, управляются из Ньюпорт-Ньюс, штат Вирджиния.

Деятельность компании осуществляется на территории Северной Америки (95% выручки) и в Канаде (5% выручки). Ferguson обслуживает как жилые рынки (52% доходов), так и нежилые (48% доходов).

Основной клиент компании — специалисты в области торговли (the trade professional), но Ferguson сотрудничает и с генеральными подрядчиками, застройщиками, архитекторами, инженерами и владельцами бизнеса. Компания предоставляет комплексные решения для различных групп клиентов, что отличает ее от конкурентов; фокусируется на продаже через сеть дистрибутивных центров, филиалов, консультационных центров и онлайн-каналов. Ferguson обладает широкой сетью дистрибутивных центров, включая 11 национальных и три рыночных, а также 1 762 филиала и парк из 5 700 автомобилей для доставки.

Инвестиционная стратегия Ferguson нацелена на захват значительной доли рынка мегапроектов в таких областях, как производство микросхем и полупроводников, заводы по производству электромобилей и аккумуляторов, биотехнологические предприятия и водоочистные сооружения. Рынок мегапроектов по проектам предоставит Ferguson дополнительно свыше $30 млрд на адресном рынке в ближайшие пять лет. Помимо органических инвестиций, компания растет за счет приобретения других компаний.

Планируется открытие новых рыночных дистрибутивных центров (MDC) на ключевых стратегических рынках. В настоящее время функционируют три центра, запланировано открытие еще пяти (по два-три центра в год). Расширение сети обеспечит доступ к 95% клиентов компании в Северной Америке в радиусе 60 миль.

- Улучшение операционной рентабельности планируется достичь через внедрение искусственного интеллекта и цифровых технологий, в том числе для замены ручного труда в дистрибутивных центрах, и оптимизацию филиалов. За 12М 2023 операционная маржа составила 8,9%, а скорр. операционная маржа — 9,8%.

Ferguson занимает ведущие позиции на фрагментированных рынках Северной Америки, обеспечивая доступ более чем к 75% доходов с позиций № 1 или № 2 на рынке. Ferguson PLC функционирует на 9 сильно фрагментированных рынках: Торговля сантехникой в жилых домах (Residential Trade Plumbing), отопление, вентиляция и кондиционирование воздуха (HVAC), строительство и реконструкция жилых домов (Residential Building and Remodel), цифровая коммерция в жилых домах (Residential Digital Commerce), гидротехнические сооружения (Waterworks), коммерческое/механическое оборудование (Commercial/Mechanical), пожаротушение и производство (Fire & Fabrication), поставка оборудования (Facilities Supply), промышленный (Industrial).

На каждом из этих рынков Ferguson занимает позиции от 1 до 4, рыночная стоимость варьируется от $4 млрд до $100 млрд, доля рынка у Ferguson колеблется от 1% до 25%.

Ferguson — ключевой игрок в своей отрасли, обеспечивающий клиентов необходимыми продуктами и решениями для успешного выполнения проектов.

Рынок и перспективы роста

- Основным драйвером роста для строительной промышленности США и Ferguson, как одного из крупнейших игроков в отрасли, остается увеличение инвестиций в американскую инфраструктуру посредством принятия законопроекта о развитии инфраструктуры объемом более $1 трлн и закона «О снижении инфляции» на сумму $500 млрд.

- Акт об инновациях и производстве (AIM) предписывает агентству по защите окружающей среды США снизить производство и потребление гидрофторуглерода (HFC) в стране на 85% в течение следующих 15 лет. Компании, делающие упор на высокотехнологичное производство продукции HVAC, будут иметь больше преимуществ по сравнению с конкурентами.

- Распространенность заболеваний, передающихся через воду, обуславливает строгие требования к качеству воды по отношению к деятельности компаний. Так, Агентство по охране окружающей среды (ЕРА) в США предписывает компаниям внедрение передовых технологий очистки воды, которые способствуют росту спроса на услуги и технологии для сохранения и очистки воды как на производственных объектах, так и в частных домах.

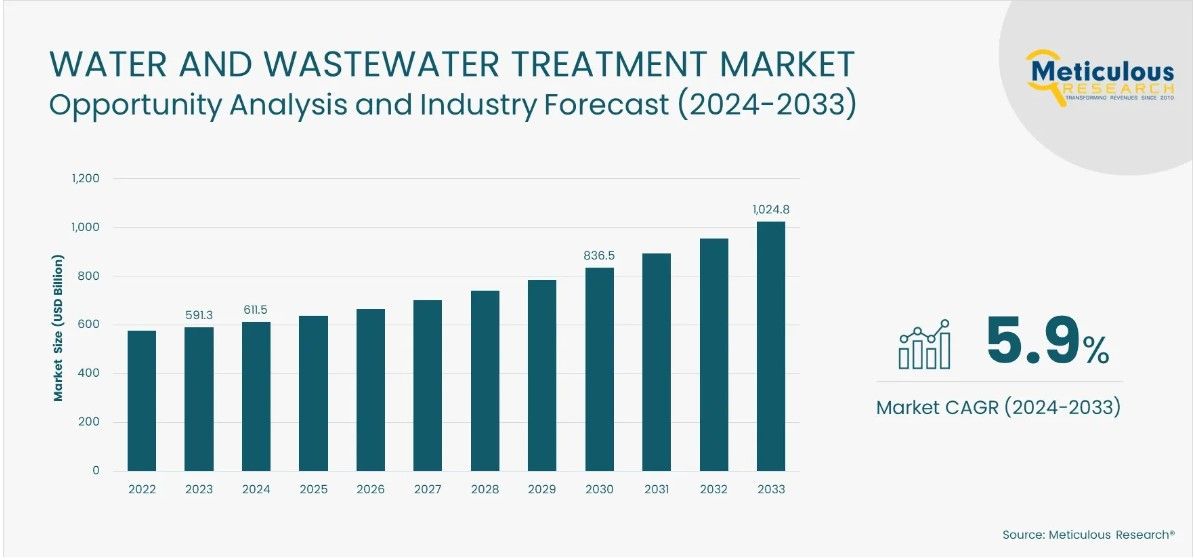

- По оценкам Meticulous Research, объем рынка водоснабжения и очистки сточных вод в 2033 г. достигнет $1 024,8 млрд, что подразумевает среднегодовой темп роста на 5,9% в период 2024–2033 гг. на фоне быстрого роста населения, урбанизации и строгих правил очистки воды, нехватки ресурсов пресной воды и роста распространенности заболеваний, передающихся через воду.

Финансовый отчет

В 3К 2024 фингода с окончанием 30 апреля компания повысила выручку на 2,4%, до $7,3 млрд, в основном за счет приобретенных компаний. Органическая выручка при этом снизилась на 0,9% г/г из-за дефляции цен (эффект -2%), что было частично компенсировано увеличением объемов на 1%. В 3К 2024 компания завершила сделки по приобретению трех компаний, доведя их число до 8 за последний год с суммарной годовой выручкой около $350 млн. Так, на американском рынке компания приобрела 2 компании: AVCO Supply, ведущего дистрибьютора котлов и водонагревателей на жилых и коммерческих рынках в Филадельфии, и Safe Step Tubs из Миннесоты, независимого дилера, имеющего лицензию на продажу и установку продукции Safe Step на Среднем Западе. А на канадском рынке компания приобрела Yorkwest Plumbing Supply Inc., ведущего дистрибьютора сантехнической, муниципальной, гидравлической, институциональной, HVAC и промышленной продукции в районе Большого Торонто.

Чистая прибыль в 3К увеличилась на 31,8% г/г, до $443 млн, скорр. прибыль на акцию поднялась на 5,5%. Высокая динамика чистой прибыли в основном обусловлена пониженной базой 3К 2023, когда компания отразила списания на $127 млн. Всего за 9М 2024 эмитент заработал $1 284 млн (-1,6% г/г).

Долговая нагрузка остается довольно низкой при чистом долге около $3 млрд (-9% г/г), или 1х EBITDA.

Свободный денежный поток за 9 мес. 2024 фингода снизился на 13,5% г/г, до $1 089 млн, в основном из-за увеличения оборотного капитала.

Ferguson PLC: финансовые результаты за 3К и 9М 2024 фингода, млн $

| Показатель | 3К 2024 | 3К 2023 | Изм., % | 9М 2024 | 9М 2023 | Изм., % |

| Выручка | 7 308 | 7 140 | 2,4% | 21 689 | 21 896 | -0,9% |

| EBITDA скорр. | 722 | 705 | 2,4% | 2 109 | 2 247 | -6,1% |

| Маржа EBITDA | 9,88% | 9,87% | 0,0% | 9,72% | 10,26% | -0,5% |

| Чистая прибыль | 443 | 336 | 31,8% | 1 284 | 1 305 | -1,6% |

| Чистая маржа | 6,06% | 4,71% | 1,4% | 5,92% | 5,96% | 0,0% |

| EPS скорр., $ | 2,32 | 2,2 | 5,5% | 6,72 | 7,07 | -5,0% |

| Свободный денежный поток | NA | NA | NA | 1 089 | 1 259 | -13,5% |

Источник: данные компании, расчеты ФГ «Финам»

В третьем квартале 2024 г. компания уже продемонстрировала рост в соответствующих сегментах на 1,5% и 5,1% соответственно. По оценкам аналитиков, выручка Ferguson Enterprise практически не изменится в 2024 г., но увеличится на 5% г/г в 2025 г. Чистая прибыль уменьшится в 2024 г. на 3,3% г/г, а в 2025-м снова перейдет к росту, на 6,9% г/г. Слабая динамика 2024 г. связана с проблемами на рынке жилья в США: согласно данным Министерства торговли США, новое строительство в Соединенных Штатах в июле 2024 г. показало наибольшее падение с апреля 2020 г., на 6,8%. Это гораздо хуже ожиданий аналитиков. После сильных результатов начала года высокие ставки по ипотеке и цены начали играть свою роль. Однако Национальная ассоциация риелторов ожидает, что ФРС снизит ключевую ставку, это, в свою очередь, поможет разбудить спрос на рынке. Канадский рынок жилого строительства немного «штормит» в этом году. Так, индекс рынка жилья опустился на 5 пунктов во втором квартале 2024 г. по сравнению со вторым кварталом 2023-го. Эксперты Канадской ассоциации строителей считают, что новое строительство падает там, где оно особенно необходимо, из-за высоких цен на жилье. Однако снижение ключевой ставки Банком Канады несколько улучшило настроение строителей. Четверть опрошенных улучшили свои ожидания относительно будущего продаж жилья.

Ferguson PLC: историческая и прогнозная динамика ключевых показателей, млн $

| Показатель | 2022 | 2023 | 2024E | 2025E | 2026E |

| Отчет о прибылях и убытках | |||||

| Выручка | 28 566 | 29 734 | 29 756 | 31 254 | 33 669 |

| EBITDA | 3 153 | 3 105 | 2 992 | 3 208 | 3 498 |

| EBIT | 2 951 | 2 917 | 2 782 | 2 974 | 3 194 |

| Чистая прибыль акц. | 2137 | 2038 | 1968 | 2104 | 2335 |

| Рентабельность | |||||

| Рентабельность EBITDA | 11,0% | 10,4% | 10,1% | 10,3% | 10,4% |

| Рентабельность чистой прибыли | 7,5% | 6,9% | 6,6% | 6,7% | 6,9% |

| ROE | 44,2% | 27,7% | 34,8% | 33,3% | 34,7% |

| Показатели денежного потока, долга и дивидендов | |||||

| CFO | 1 149 | 2 723 | 2 183 | 2 256 | 2 340 |

| CAPEX | 290 | 441 | 377 | 420 | 448 |

| CAPEX, % от выручки | 1,0% | 1,5% | 1,3% | 1,4% | 1,3% |

| FCFF | 859 | 2 282 | 1 646 | 1 699 | 1 665 |

| Чистый долг | 4 357 | 3 110 | 3 215 | 3 586 | 3 372 |

| Чистый долг / EBITDA | 1,4 | 1,0 | 1,1 | 1,1 | 0,9 |

| DPS, $ | 2,8 | 3,0 | 3,13 | 3,35 | 3,7 |

Источник: данные компании, Reuters

Выплаты акционерам

С начала года Ferguson ежеквартально выплачивает дивиденд в размере $0,79 за акцию, что больше прошлогодних значений на 5%. По нашим оценкам, размер дивидендов вырастет еще на 6% в конце этого года и составит $0,8374 на акцию, т. е. в 2025 финансовом году сумма выплат составит $3,349 на акцию, что соответствует 1,6% дивидендной доходности.

Необходимо отметить, что в течение квартала компания осуществила выкуп акций на сумму $171 млн, после чего программа была увеличена еще на $1,0 млрд.

Оценка

Для анализа стоимости обыкновенных акций Ferguson мы использовали оценку по мультипликаторам относительно аналогов.

Расчет целевой цены подразумевает таргет $245 на горизонте 12 мес. Это соответствует рейтингу «Покупать» и апсайду 17%.

| Компания | P/E NTM | EV/EBITDA NTM |

| Ferguson | 19,6 | 13,9 |

| WW Grainger Inc | 23,7 | 16,3 |

| Xylem Inc | 29,3 | 18,3 |

| American Water Works Company Inc | 25,4 | 15,2 |

| Veralto Corp | 30,6 | 21,4 |

| Waters Corp | 27,2 | 19,8 |

| IDEX Corp | 24,5 | 17,3 |

| Pentair PLC | 18,5 | 14,6 |

| Advanced Drainage Systems Inc | 22,5 | 13,3 |

| A O Smith Corp | 19,2 | 10,8 |

| Tetra Tech Inc | 32,4 | 20,6 |

| Essential Utilities Inc | 18,3 | 14,1 |

| Core & Main Inc | 19,8 | 12,6 |

| Медиана | 24,1 | 15,7 |

| Показатели для оценки | Чистая прибыль NTM | EBITDA NTM |

| Ferguson, млн $ | 2 123 | 3 233 |

| Целевая цена, $ | 254,9 | 238,3 |

| Средняя целевая цена, $ | 245 | |

| Для справки (млн $): | ||

| Чистый долг, млн $ | 3 165 | |

| Доля меньшинства | - | |

| Количество акций, млн шт. | 201 |

Источник: Reuters, расчеты ФГ «Финам»

Ключевым риском для компании является возможное продолжение падения нового строительства, которое вызвано высокими ипотечными ставками, инфляцией и ценами.

Средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов не менее среднего составляет, по нашим расчетам, $226,27 (+8% апсайд). Рейтинг — «Держать», 3,1 (где 1,0 соответствует рекомендации Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе аналитики Wells Cargo Securities оценивают целевую цену Ferguson в $250 («Покупать»), Truist Securities — $230 («Держать»).

Акции на фондовом рынке

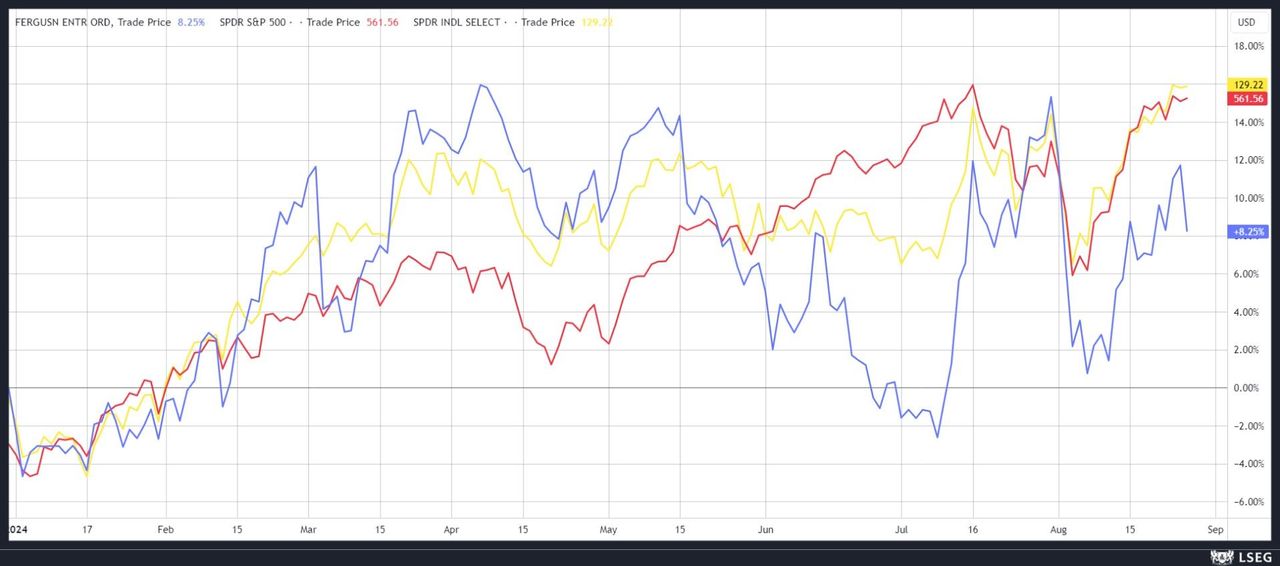

Взглянув на график, можно отметить, что с начала года акции Ferguson до июня 2024 г. двигались синхронно с сектором, но в июне просели намного сильнее рынка.

Отставание от сектора произошло, даже несмотря на неплохие финансовые результаты в третьем квартале 2024 финансового года. Предположительно одной из причин стали данные, вышедшие 20 июня 2024 г., по новому строительству в США в мае того же года от Минторга о том, что оно упало на 5,5% м/м по сравнению с апрелем 2024 г. и на 19,3% г/г по сравнению с маем 2023 г. После просадки, длившейся месяц, компания Ferguson нивелировала отставание и далее двигалась ближе к сектору. В том числе благодаря уже позитивным данным о новом строительстве в США в июне. Темпы строительства увеличились на 3%, больше прогнозов экспертов, но все еще меньше прошлогодних значений на 4,4%.

С точки зрения технического анализа на дневном тайм-фрейме акции Ferguson консолидируются в боковике после достижения исторических пиков весной этого года. На текущей неделе началась коррекция: если уровень поддержки $205 будет пробит вниз, то вероятно углубление коррекции до $195. В позитивном сценарии, если акция сможет оттолкнуться вверх от $205, можно ожидать возврата бумаги к историческим максимумам в районе около 225.

Научитесь торговать внутри боковиков, посетите курс онлайн-курс «Первые шаги». Старт нового потока каждую неделю!

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 28.08.2024.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.