Фавориты и аутсайдеры в условиях геополитической турбулентности

Несмотря на противоречивость заявлений правительств США и Ирана касательно переговоров, цены на нефть все равно просели. Ждем, что больше ясности рынок получит по прошествии обозначенных пяти дней энергетического перемирия. При этом в случае эскалации конфликта рынок может вернуться к прежним уровням так же быстро, как и ранее.

Актуальный состав портфеля

Фавориты: Транснефть (TRNFp), Сбер (SBER), МТС (MTSS), НОВАТЭК (NVTK), Т-Технологии (T), Яндекс (YDEX), Озон (OZON).

Аутсайдеры: Газпром (GAZP), Северсталь (CHMF), ММК (MAGN), МКБ (CBOM), Татнефть-ао (TATN), Татнефть-ап (TATNP), АЛРОСА (ALRS).

Войти

Подписаться бесплатно на аналитику

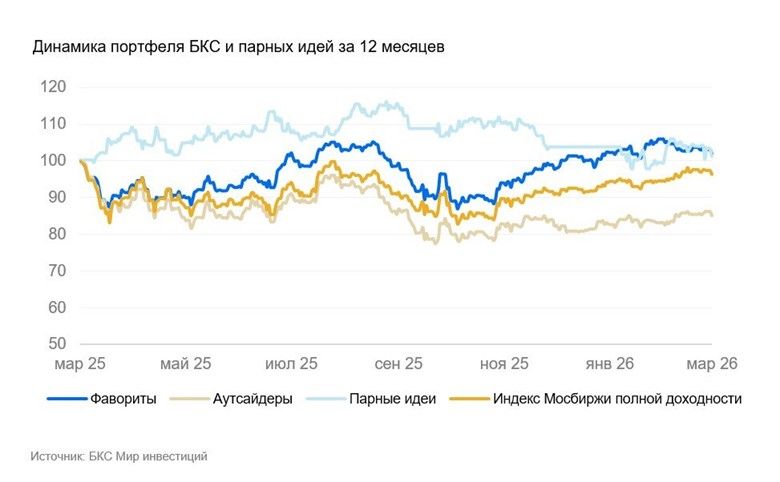

Динамика портфеля за последние три месяца: корзина фаворитов выросла на 4%, в то время как аутсайдеры — только на 3%, при этом Индекс МосБиржи полной доходности прибавил 6%.

Краткосрочные фавориты: причины для покупки

«Транснефть». На старте дивидендного сезона Транснефть традиционно может оказаться в поле зрения инвесторов. Рост ставки налога на прибыль в 2025 г. не мешает эмитенту сохранять маржинальность. Заметного снижения не наблюдается во многом из‑за большого объема процентных доходов, которые поддерживаются высокой ключевой ставкой. В нашем базовом сценарии дивидендная доходность за 2025 г. близка к 13% (ориентир 183 руб./акц.).

На фоне высокой волатильности сырьевых рынков Транснефть воспринимается как более «защитная» позиция, чем добывающие компании: ее результаты не завязаны на динамику цен на нефть. При этом ожидания возможного смягчения санкционной повестки и восстановление нефтяных цен могут способствовать росту добычи и, следовательно, увеличению объемов прокачки внутри РФ.

Дополнительный плюс — потенциально высокий дивиденд еще и в следующем году (по итогам 2026 г.): около 190 руб./акц., что эквивалентно примерно 16% доходности к цене после прохождения летней дивидендной отсечки.

«НОВАТЭК». Пока значительная часть нефтяников вынуждена перестраивать экспорт под санкции и продавать сырье с заметным дисконтом, НОВАТЭК выглядит более устойчивым игроком. Даже при формально санкционном статусе «Арктик СПГ – 2» компания продолжает увеличивать отгрузки с проекта — одного из ключевых активов, который, на наш взгляд, остается важным источником потенциальной переоценки.

Согласно сообщениям из открытых источников, с начала года в Китай уже доставлено 8 партий СПГ с «Арктик СПГ – 2». Это служит косвенным подтверждением того, что логистика и операционные цепочки остаются работоспособными. Любые новые сигналы о сохранении стабильных отгрузок с «Арктик СПГ – 2» могут стать краткосрочным драйвером для котировок.

Дополнительный интерес к бумаге формирует возросшая неопределенность на мировом газовом рынке после начала боевых действий в Персидском заливе. Если блокировка Ормузского пролива затянется, Катар, второй крупнейший мировой экспортер СПГ, может столкнуться с ограничением доступа к рынкам сбыта. Этот риск уже привел к значительному росту цен на газ в Европе, усиливая напряженность на фоне и без того низких запасов в ЕС.

МТС. МТС опубликовала сильные результаты за 2025 г. – выше ожиданий рынка. Компания сохраняет приверженность стабильной и щедрой дивидендной политике. По итогам 2025 г. МТС подтвердила выплату в размере 35 руб./акц., что обеспечит доходность свыше 15%. Считаем, что в преддверии летнего дивидендного сезона бумаги могут демонстрировать устойчивость относительно рынка.

Долговая нагрузка остается достаточно комфортной: Чистый долг/EBITDA — 1,6х (1,9х в начале 2025 г.), при этом показатель продолжает снижаться.

«Озон». Озон выглядит привлекательно на краткосрочном горизонте на фоне улучшения маржинальности, ожидаемого выхода на чистую прибыль в 2026 г., устойчивого роста оборота и ускорения развития банковского и инвестиционного направления.

Дополнительные плюсы — отсутствие долговой нагрузки и планы по дивидендам (в 2026 г. на уровне промежуточных выплат за 2025 г.). В совокупности эти факторы, на наш взгляд, поддерживают инвестиционный кейс Озона в ближайшей перспективе. Как мы и ожидали, компания превысила свои ориентиры на 2025 г. и прогнозирует дальнейшее улучшение показателей.

«Сбербанк». В этом году видим потенциал двухзначных темпов роста чистой прибыли в основном за счет высокой чистой процентной маржи и снижения стоимости риска. Результаты банка по РСБУ подтверждают эти ожидания. Считаем текущую оценку банка неоправданно низкой — с момента предыдущей дивидендной выплаты акции не изменились в цене, при этом за то же время чистая прибыль банка выросла, процентные ставки упали, а следующая дивидендная выплата ожидается уже в июле.

«Т-Технологии». Т-Технологии опубликовали сильные результаты по МСФО за последний квартала 2025 г. — операционная чистая прибыль продолжила уверенный рост, рентабельность капитала составила более 30%. Особенно отмечаем снизившуюся стоимость риска. Компания также дала уверенный прогноз на год нынешний: это рост операционной чистой прибыли и дивидендов более чем на 20%.

В таких условиях мы сохраняем «Позитивный» взгляд на Т-Технологии — фактически единственная в финансовом секторе, сочетающая высокие темпы роста и рентабельность капитала. Компания торгуется с небольшой премией по коэффициенту P/E 2026п к Сбербанку, который мы тоже считаем недооцененным.

«Яндекс». Яндекс прогнозирует рост выручки в 2026 г. на 20% год к году и планирует нарастить показатель EBITDA на 25% до 350 млрд руб. Мы обращаем внимание, что это подразумевает замедление темпа роста операционной прибыли в этом году. В целом рисками для Яндекса является общеэкономическое замедление в сегменте онлайн-рекламы (и других ключевых сегментах). С другой стороны, мы обращаем внимание на высокую диверсификацию выручки по сегментам (реклама, такси, электронная коммерция, Плюс и т.д.).

Также компания успешно оптимизировала свои операционные расходы в 2025 г., что может позволить снизить убыток в сфере электронной коммерции и в 2026 г. Яндекс остается нашим краткосрочным фаворитом.

Краткосрочные аутсайдеры: причины для продажи

«Газпром». Газпром, вероятно, в меньшей степени, чем НОВАТЭК, зависит от глобальных цен на газ. Однако отчетность в конце апреля, по нашим ожиданиям, почти наверняка покажет слабый свободный денежный поток даже без учета существенных процентных расходов. Как следствие, по аналогии с 2023–2024 гг., мы не ожидаем дивидендов и за 2025 г.

Дополнительный негатив — сдвиг индексации внутренних цен на газ: следующее повышение в РФ запланировано на IV квартал, то есть с задержкой на один квартал относительно привычного графика. Новостей и прогресса по «Силе Сибири – 2» пока также нет, а в среднесрочной перспективе для компании сохраняется риск окончательной утраты европейского рынка.

«Татнефть». Хотя в IV квартале 2025 г. переработка обеспечила маржинальность выше средних значений (в первую очередь за счет низкой рублевой цены нефти), мы оцениваем этот эффект как временный. По мере нормализации внешней среды рентабельность бизнеса может существенно снизиться, что станет причиной ухудшения ожиданий рынка по ключевым финансовым показателям.

Еще один фактор снижения привлекательности — пересмотр дивидендной политики в 2025 г.: коэффициент выплаты был снижен с 75% до 50% от чистой прибыли. В итоге дивиденды за 9 месяцев составили лишь 22,5 руб./акц. (-60% год к году), а дивидендная доходность — менее 4% от текущей цены, то есть один из самых слабых уровней в нефтяной отрасли. Если ожидания по дивидендам продолжат снижаться, это, на наш взгляд, сохранит давление на котировки.

«Северсталь». Мы полагаем, что Северсталь находится в непростой ситуации: она ориентирована на внутренний рынок примерно на 80–85%. По заявлению генерального директора ММК, производственные мощности российских металлургов в два раза выше, чем внутренний спрос. И значимого оживления спроса в 2026 г. он не ожидает, что совпадает с нашим прогнозом. Считаем, что компания останется под давлением.

ММК. ММК проводит антикризисные меры в связи со сложным положением. По заявлению генерального директора, мощности на данный момент загружены на 60%, при этом в прошлом году компания работала с загрузкой 70–80% и отработала с минимальной рентабельностью. Также компания останавливает агрегаты на ММК-Метиз. Кроме того, ММК ЛМЗ переходит на укороченное рабочее время, а группа останавливает инвестиционные программы, за исключением тех, которые обеспечивают текущую деятельность.

«АЛРОСА». Мы не видим значимых признаков восстановления отрасли. Статистика из Индии по-прежнему показывает стагнацию. При этом АЛРОСА отмечает оживление спроса в бриллиантах в феврале, при этом это традиционный рост к январю — спрос на бриллианты остается на уровне 2025 г. и минимален с 2012 г. По данным отраслевых агентств, средний индекс цен на алмазы за неделю упал -0,3%. Считаем заявления компании о признаках разворота тренда на рынках преждевременными.

МКБ. По нашим оценкам, объем отчислений в резервы под кредитные убытки банка в IV квартале вновь оказался повышенным и превысил половину от чистого процентного дохода. Мы считаем, что в таких условиях акционерам не стоит рассчитывать на прибыль от инвестиций в акции банка — не ожидаем ни дивидендных выплат, ни позитивной динамики котировок, поэтому МКБ остается в числе наших аутсайдеров. Считаем, что проблема с большими объемами просрочки остается актуальной.

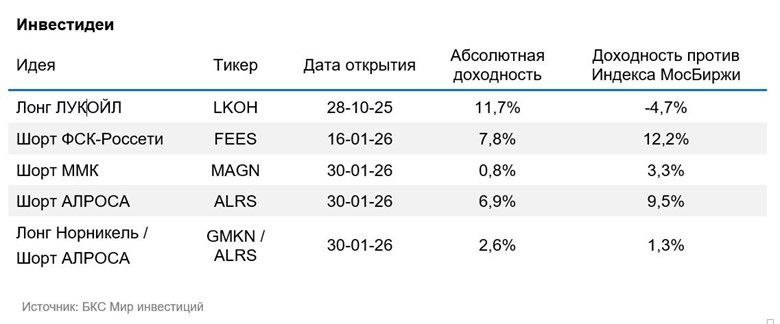

Инвестидеи

Парная идея. Лонг Норильский никель/Шорт АЛРОСА — мы сохраняем «Негативный» взгляд на акции АЛРОСА. По данным индийской статистики, отрасль продолжает стагнировать, и мы пока не видим признаков разворота. При этом акции Норникеля нам краткосрочно нравятся. Ослабление рубля может стать позитивным фактором для компании. При этом, несмотря на недавнюю коррекцию, полагаем, что цены на металлы компании могут сохранять высокие значения, что также будет позитивно для компании.