Фавориты и аутсайдеры в преддверии заседания ЦБ - кого выбрать?

До заседания ЦБ РФ по ключевой ставке в пятницу участники рынка, вероятно, не будут предпринимать активных действий. Ждем, что Индекс МосБиржи продолжит консолидироваться на текущих уровнях, если не случится геополитических сюрпризов.

Актуальный состав портфеля

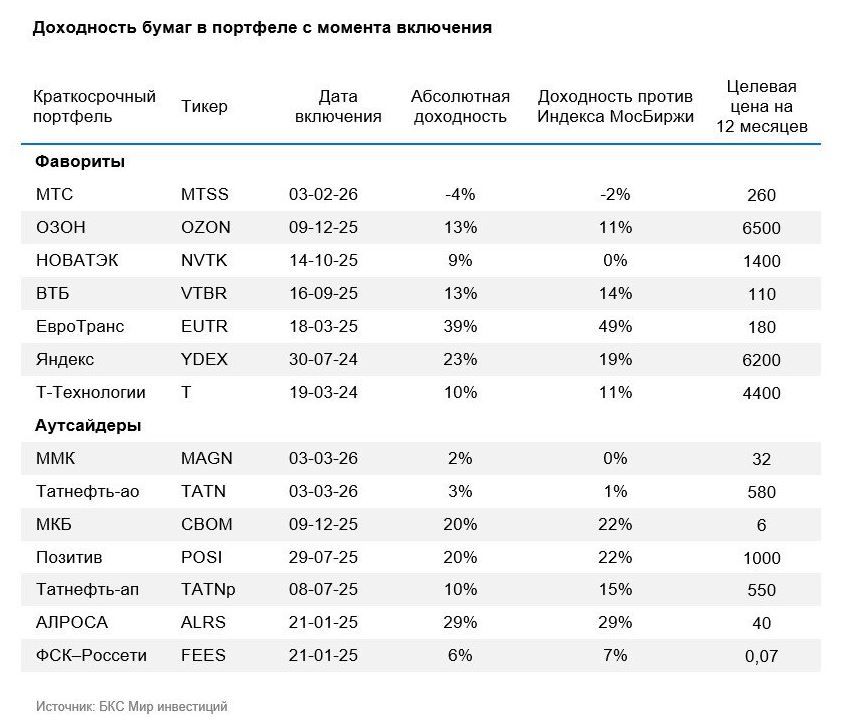

- Фавориты: МТС (MTSS), НОВАТЭК (NVTK), ВТБ (VTBR), Т-Технологии (T), Яндекс (YDEX), Озон (OZON), ЕвроТранс (EUTR)

- Аутсайдеры: ММК (MAGN), Татнефть-ао (TATN), Группа Позитив (POSI), МКБ (CBOM), Татнефть-ап (TATNP), АЛРОСА (ALRS), ФСК–Россети (FEES)

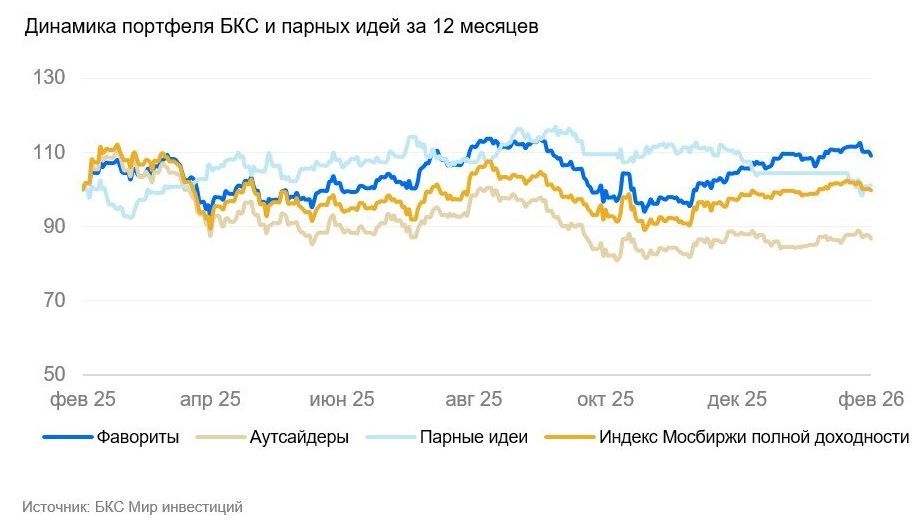

Динамика портфеля за последние три месяца: корзина фаворитов выросла на 11%, в то время как аутсайдеры — только на 3%, при этом Индекс МосБиржи прибавил 8%.

Войти

Подписаться бесплатно на аналитику

Краткосрочные фавориты: причины для покупки

МТС. Компания продолжает уверенно выплачивать высокие дивиденды. По итогам 2025 г. ожидается выплата в размере 35 руб. на акцию, что обеспечит дивидендную доходность свыше 15%. Считаем, что до дивидендного периода летом котировки могут опережать общий индекс.

Долговая нагрузка МТС остается на умеренном уровне (Чистый долг/EBITDA 1,6х) и постепенно снижается: в начале 2025 г. коэффициент находился на уровне 1,9х. Давление на рентабельность по чистой прибыли будет ослабевать при дальнейшем снижении ключевой ставки, что уже отразилось в двухкратном росте чистой прибыли в III квартале по сравнению со вторым.

Озон выглядит перспективно на коротком горизонте за счет улучшения рентабельности, ожидаемого выхода на чистую прибыль в 2026 г., устойчивого роста оборота и быстрого расширения банковского сегмента, отсутствия долговой нагрузки и планов по дивидендам (в 2026 г. — на уровне промежуточных выплат за 2025 г.). В совокупности эти обстоятельства поддерживают инвестиционную привлекательность акций на ближайшую перспективу.

НОВАТЭК. Пока нефтяные игроки работают под давлением санкций и вынуждены мириться с расширяющимся дисконтом на экспортные поставки, НОВАТЭК находится в более устойчивом положении: продолжает увеличивать отгрузки СПГ с «Арктик СПГ — 2», несмотря на действующие ограничения в отношении проекта. Как сообщают СМИ, в 2025 г. в Китай было направлено 18 партий продукции — это косвенно подтверждает, что логистика выстроена, а экспортные маршруты остаются функциональными.

Любые новые подтверждения регулярности отгрузок с «Арктик СПГ — 2» способны поддержать котировки на краткосрочном горизонте. Дополнительным фактором интереса к акциям может стать сохранение высоких цен на газ в Европе в ближайшие недели.

ЕвроТранс. В середине января компания раскрыла сильные предварительные результаты за 2025 г. Выручка за год выросла на 34% год к году, EBITDA — на 42%, что указывает на сохранение устойчивости бизнеса даже на фоне кризиса на внутреннем топливном рынке. Чистая прибыль не раскрыта, но с учетом того, что EBITDA совпала с ранее обозначенными ориентирами, итоговая прибыль может быть близка к целевому уровню менеджмента — 8,8 млрд руб.

Если совет директоров сохранит прежнюю дивидендную политику и оставит коэффициент выплаты на уровне 79% от чистой прибыли, то годовые дивиденды могут составить 43,9 руб./акц., а финальная выплата за IV квартал — 23,5 руб./акц. (эквивалентно почти 17% дивдоходности за квартал). Даже с учетом повышенного долга (Чистый долг/EBITDA 2,4x) акции выглядят недооцененными и остаются лидером сектора по дивидендной доходности.

ВТБ. Отчетность ВТБ подтверждает, что банк выигрывает от снижения ключевой ставки: это уже выражается в расширении чистой процентной маржи. В ноябре она составила 2,1%, тем самым был достигнут ориентир менеджмента «около 2% в конце года». В октябре маржа составила 1,8%. Это позволяет ожидать, что по итогам 2026 г. показатель окажется в диапазоне 2,5–3,0%. Так как чистый процентный доход важен для пополнения регуляторного капитала, рост маржи повышает вероятность высокой дивидендной выплаты по итогам 2025 г. Сообщения о возможных выплатах могут появиться уже в феврале.

Т-Технологии по-прежнему имеют значительный потенциал расширения бизнеса, в том числе через сделки слияний и поглощений (M&A). В 2025 г. прогнозируется рост чистой прибыли на 40% при рентабельности собственного капитала около 30%. Сделки M&A могут стать дополнительным драйвером для котировок. В конце прошлого года группа объявила о покупке 25% в провайдере облачной инфраструктуры Селектел.

Помимо этого, сохраняются возможности дальнейшей монетизации текущей клиентской базы, что позволит удерживать высокие темпы роста даже при замедлении притока новых клиентов.

Яндекс остается нашим краткосрочным фаворитом. Мы ждем рост прибыли по итогам текущего года более чем на 50%, что позволит не только сохранить, но и, возможно, даже нарастить дивидендные выплаты. У компании есть дополнительные возможности по оптимизации затрат, что позволит потенциально снизить убыток в сфере электронной коммерции. Публикация финансовых результатов Яндекса по МСФО за весь 2025 г. запланирована на 17 февраля 2026 г.

Краткосрочные аутсайдеры: причины для продажи

ММК. Компания сконцентрирована на внутреннем рынке, в частности на поставках продукции в сектора строительства и промышленности. По оценкам руководства Северстали, спрос на стальную продукцию в 2025 г. упал на 15% год к году. Это объясняется стагнацией секторов-потребителей стали. На этом фоне ожидаем от Северстали слабых операционных и финансовых результатов, полноценного восстановления в 2026 г. не предвидится, и постепенный рост спроса может начаться только к 2027 г.

Татнефть. Хотя в IV квартале маржинальность переработки была выше обычного из‑за низкой рублевой цены нефти, этот драйвер выглядит непостоянным. По мере возвращения рынка к более нормальным условиям маржа может заметно снизиться, что ухудшит перспективы финансового результата Татнефти. Дополнительно давит решение снизить в 2025 г. коэффициент дивидендных выплат с 75% до 50% от чистой прибыли.

В итоге дивиденды за 9 месяцев составили всего 22,5 руб./акц. (-60% год к году), а дивидендная доходность — менее 4% от текущей цены, что является одним из самых слабых значений в нефтяной отрасли. Вероятное дальнейшее ухудшение дивидендных ожиданий в абсолютном выражении, по нашему мнению, может продолжить оказывать давление на котировки.

Группа Позитив сообщила, что, скорее всего, 2025 г. закончился с небольшой скорректированной (на капитализируемые расходы) прибылью. Мы не думаем, что стоит ждать какие-то материальных дивидендов за прошлый год. В текущем году компания (как и весь ИТ-сектор) пострадает от роста соцналога с 1 января 2026 г. Это окажет дополнительное давление на издержки и на результаты в 2026 г.

МКБ. В III квартале банк зафиксировал резкое увеличение доли просроченных кредитов: задолженность свыше 30 дней достигла 26% кредитного портфеля против 3,2% годом ранее. На фоне роста проблемной задолженности банк сформировал значительные резервы, что привело к чистому процентному убытку, который был перекрыт разовыми доходами неизвестного происхождения. При этом, на наш взгляд, риск дальнейшего формирования новых резервов остается высоким, что крайне негативно для акционеров, даже если такие начисления снова окажутся компенсированы разовыми доходами.

АЛРОСА. Отрасль по-прежнему демонстрирует падение. По операционным результатам De Beers,, основного конкурента АЛРОСА, видно что объем добычи сократился на 12% год к году, при этом средние цены упали более чем на 10%. De Beers также сократила прогноз по объемам производства на 2026 г. Мы полагаем, что АЛРОСА покажет результаты, схожие по тренду с конкурентом, а, следовательно, и слабые финансовые результаты. На фоне крепкого рубля и отраслевого кризиса спотовая прибыль находится в отрицательной зоне, и мы не видим на краткосрочном горизонте перспектив восстановления.

ФСК-Россети. Мы считаем, что в 2026 г. холдинг ФСК–Россети останется с отрицательным свободным денежным потоком из-за растущих инвестрасходов, поэтому компания остается нашим аутсайдером. Дополнительным негативом является отсутствие дивидендных выплат в этом году по итогам 2025 г. Кроме того, вероятен рост долговой нагрузки.

Комментарии