Фавориты банковского сектора

Продолжение смягчения ДКП в 2026 г. может способствовать восстановлению спроса на кредиты, однако существующий кредитный риск и регуляторное давление могут продолжить ограничивать финансовый результат банков.

Что с кредитованием? По данным ЦБ, на конец 10м25 кредитный портфель банков составил 128 трлн руб. (+5% с начала года). Смягчение ДКП в течение 2025 г. было недостаточным для ускорения роста кредитного портфеля. Тем не менее ожидаемый нами цикл снижения ключевой ставки в 2026 г. может способствовать ускорению роста кредитного портфеля.

Стоимость риска прошла пик? В 2026 г. в розничном сегменте мы ожидаем стабилизацию стоимости риска за счет улучшения качества кредитных портфелей при жесткой макропруденциальной политике и постепенном восстановлении покрытия резервами просроченных кредитов. В корпоративном секторе ситуация, по нашему мнению, будет варьироваться в зависимости от отраслевого состава портфеля, при этом сохраняется вероятность вызревания кредитного риска у клиентов МСБ и компаний с высокой долговой нагрузкой.

Эффективность и диверсификация в приоритете. Активное развитие комиссионных и небанковских направлений, таких как страхование, факторинг и другие, становится одним из приоритетов банков для снижения зависимости от цикла ДКП. Одновременно, на наш взгляд, банкам потребуется усилить фокус на операционной эффективности для поддержания рентабельности капитала.

Регуляторное давление усиливается. Планы Банка России (повышение рискнадбавок и пр.) подтверждают нашу точку зрения, что финансовый сектор ждет усиление регуляторного давления с целью поддержания его устойчивости. В этих условиях внимание банков будет, по нашему мнению, смещено в сторону эффективного управления капиталом.

Риски: ухудшение макроэкономической ситуации, регуляторное давление, давление со стороны высокой конкуренции в секторе, ухудшение качества активов.

Расчеты на 05.12.2025 г.

Сбербанк: дивидендная история при рентабельности капитала 22%

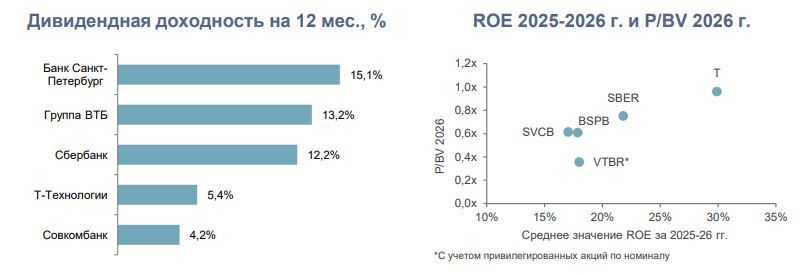

За 10м25 Сбербанк заработал 1,4 трлн руб. чистой прибыли по РСБУ (рентабельность капитала 22,4%). Рентабельность капитала за 2025 г., по прогнозам менеджмента и нашим расчетам, может превысить 22%, несмотря на снижение ЧПМ и высокую стоимость риска. Вместе с публикацией результатов по МСФО за 2025 г. мы ожидаем рекомендацию по дивидендам – наш прогноз 37 руб./акц. (50% от ЧП, дивидендная доходность 12%).

Мультипликаторы: 0,76х P/B’26, 3,7x P/E’26.

Т-Технологии: фокус на эффективности и развитии экосистемы

Активный рост клиентской базы Т-Технологий (до 53 млн чел. на конец октября 2025 г.), сменился этапом монетизации существующих клиентов через кросс-продажи банковских и небанковских продуктов. Это, на наш взгляд, поддержит рост доходов группы, а фокус на рентабельности капитала будет способствовать достижению цели по росту чистой прибыли на 40% г/г и операционной рентабельности около 30%.

Мультипликаторы: 0,96х P/B’26, 3,6x P/E’26. Дивидендная доходность на следующие 12 мес. – 5%.

ВТБ: привлекательная оценка и потенциальные дивиденды

Чистая прибыль ВТБ за 10м25 по МСФО составила 407 млрд руб. (рентабельность капитала 18%) при прогнозе менеджмента 500 млрд руб. за весь 2025 г. Менеджмент также сообщал о намерении распределить по итогам года от 25% до 50% чистой прибыли в виде дивидендов. По нашей оценке, дивиденд может составить 9,5 руб./акц. (доходность 13%) при выплате 25% ЧП.

Мультипликаторы (с учетом привилегированных акций по номиналу): 0,36х P/B’26, 2,3x P/E’26.