Exelon: высокая дивидендная доходность и неплохие перспективы роста

Мы сохраняем позитивный взгляд на перспективы Exelon и ожидаем дальнейшего роста ее акций. Энергетическая компания успешно завершила 2024 год, заручилась поддержкой регуляторов в ключевых штатах и увеличила инвестиционную программу на ближайшие четыре года на 10%. Дополнительные возможности для роста Exelon связаны с увеличением энергопотребления вследствие активного ввода в эксплуатацию дата-центров в Иллинойсе. Руководство Exelon придерживается консервативного подхода к прогнозированию финансовых показателей и пока не учитывает потенциальное влияние контрактов с операторами дата-центров. В связи с этим мы не исключаем, что темпы роста EPS в ближайшие годы могут превысить верхнюю границу прогнозного диапазона в 5–7%.

Мы присваиваем рейтинг «Покупать» акциям Exelon с целевой ценой $51,4 на ближайшие 12 месяцев. Потенциал роста составляет 18%.

Exelon — одна из крупнейших коммунальных компаний США, обслуживающая более 10,6 млн потребителей в Иллинойсе, Делавэре, Мэриленде, Нью-Джерси, Пенсильвании и округе Колумбия.

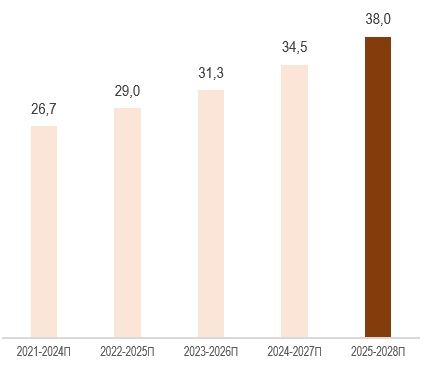

Расширение инвестиционной программы. Руководство Exelon объявило, что объем инвестиций в 2025–2028 гг. составит $38 млрд. Это позволит увеличивать регулируемую базу активов в среднем на 7,4% в год в 2024–2028 гг., создавая условия для роста EPS на целевые 5–7% ежегодно за счет повышения тарифов на регулируемые коммунальные услуги.

Конструктивная регуляторная среда. Решения регуляторов в 2024 году уже охватили около 90% тарифной выручки компании на 2026–2027 гг., что дает Exelon возможность сосредоточиться на реализации инвестпрограммы.

Расширение дата-центров в Иллинойсе. По оценкам руководства Exelon, темпы роста мощностей ЦОД в штате ускорились с 9% в год в среднем за 2015–2022 гг. до 24% в 2022–2024 гг. Компания также повысила оценку потенциального спроса на электроэнергию со стороны ЦОД на территории своей деятельности с 11 ГВт в конце 3К24 до 16 ГВт.

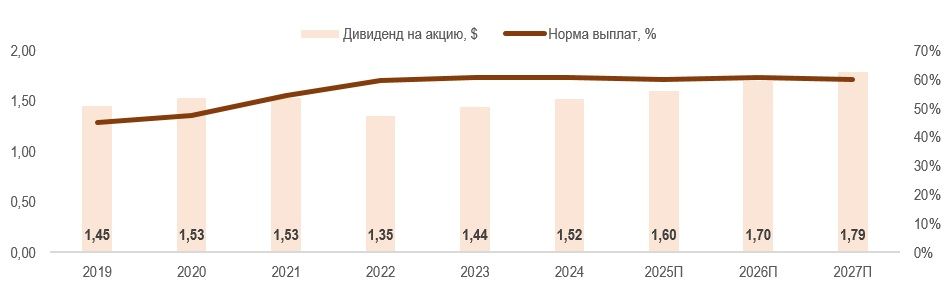

Дивидендная доходность акций Exelon в ближайшие 12 месяцев может составить около 3,7% при выплате $1,60 на бумагу. Руководство планирует увеличивать дивиденды в среднем на 5–7% в год в 2024–2028 гг., сохраняя коэффициент выплат на уровне около 60% от прибыли.

Мы оценили акции Exelon на основе мультипликаторов P/E и EV/EBITDA NTM, а также с использованием модели дисконтирования дивидендов (DDM). Потенциал роста акций на данный момент составляет 18%.

Природные катаклизмы остаются традиционным риском для Exelon. В январе 2024 года шторм в Филадельфии повредил электрическое оборудование, оставив без электроснабжения более 215 тыс. потребителей дочерней PECO.

Высокие процентные ставки в США увеличивают стоимость рефинансирования для Exelon и снижают привлекательность акций, поскольку их дивидендная доходность значительно уступает доходности 10-летних казначейских облигаций США.

Регуляторные риски. В Иллинойсе сохраняется напряженная регуляторная среда, что отразилось в сравнительно низком одобренном ROE для дочерней ComEd в недавнем решении местного регулятора.

| EXC | Покупать |

| 12M целевая цена | $51,4 |

| Текущая цена | $43,4 |

| Потенциал роста | 18% |

| ISIN | US30161N1019 |

| Капитализация, млрд $ | 43,6 |

| EV, млрд $ | 89,9 |

| Количество акций, млрд | 1,0 |

| Free float | 99,8% |

| Финансовые показатели, млрд $ | |||

| Показатель | 2023 | 2024 | 2025П |

| Выручка | 21,7 | 23,0 | 23,7 |

| EBITDA | 7,5 | 7,9 | 9,0 |

| Чистая прибыль | 2,4 | 2,5 | 2,7 |

| EPS, $ | 2,38 | 2,50 | 2,67 |

| Дивиденд, $ | 1,44 | 1,52 | 1,60 |

| Показатели рентабельности | |||

| Показатель | 2023 | 2024 | 2025П |

| Маржа EBITDA | 34,7% | 34,4% | 37,8% |

| Чистая маржа | 10,9% | 10,9% | 11,4% |

| ROE | 9,4% | 9,5% | 9,7% |

| Мультипликаторы | ||

| Показатель | LTM | NTM |

| EV/EBITDA | 11,4 | 9,9 |

| P/E | 17,7 | 16,0 |

Описание эмитента

Exelon — одна из крупнейших коммунальных компаний в США, обеспечивающая передачу и распределение электроэнергии для более чем 10,6 млн потребителей в Иллинойсе, Делавэре, Мэриленде, Нью-Джерси, Пенсильвании и округе Колумбия. В состав Exelon входят шесть полностью регулируемых электросетевых и газовых компаний: Atlantic City Electric (ACE), Baltimore Gas and Electric (BGE), Commonwealth Edison (ComEd), Delmarva Power & Light (DPL), PECO Energy Company (PECO) и Potomac Electric Power Company (Pepco).

Перспективы компании

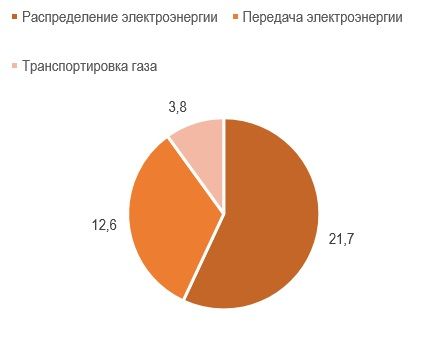

Расширение инвестиционной программы. Руководство Exelon объявило, что объем инвестиций в 2025–2028 гг. составит $38,0 млрд, из которых $21,7 млрд направят на распределительную инфраструктуру, $12,6 млрд — на инфраструктуру передачи электроэнергии, а $3,8 млрд — в газовый бизнес. Это позволит Exelon увеличивать регулируемую базу активов в среднем на 7,4% в год в 2024–2028 гг., что создаст условия для роста EPS на целевые 5–7% ежегодно за счет повышения тарифов на регулируемые коммунальные услуги. Кроме того, инвестпрограмма может быть дополнительно увеличена на $10–15 млрд, в том числе для финансирования строительства инфраструктуры в рамках масштабного проекта по расширению трансмиссионной сети MISO (Midcontinent Independent System Operator).

Историческая динамика бюджетов инвестпрограмм Exelon, млрд $

Структура инвестпрограммы Exelon на 2025–2028 гг., млрд $

Конструктивная регуляторная среда. Решения регуляторов в 2024 году уже охватили около 90% тарифной выручки компании на 2026–2027 гг., что позволит Exelon сосредоточиться на реализации инвестиционной программы. Регулятор округа Колумбия утвердил план Pepco Climate Ready Pathway DC, который предусматривает увеличение доходов на $123,4 млн и ROE на уровне 9,5% до 2026 года. В Пенсильвании утверждено повышение тарифов PECO на $354 млн для электроэнергии и $78 млн для газа в 2025 году. В Иллинойсе дочерняя ComEd получила одобрение на модернизацию сети с ростом тарифов на $1 млрд в 2024–2027 гг. Кроме того, Delmarva Power и Atlantic City Electric подали заявки на повышение базовых тарифов.

Exelon: ключевые регуляторные решения в 4К24

Подразделение | Увеличение тарифной выручки, | Одобренный ROE | Дата решения |

| ComEd | 594,5 | 8,905% | Декабрь 2024 |

| Pepco | 123,4 | 9,50% | Ноябрь 2024 |

| PECO Electric | 290,0 | N/A | Декабрь 2024 |

| PECO Gas | 78,0 | N/A | Декабрь 2024 |

Источник: данные компании

Строительство дата-центров в Иллинойсе. Иллинойс, ключевой штат деятельности Exelon, остается одним из наиболее привлекательных регионов для операторов центров обработки данных. По оценкам руководства компании, темпы роста мощности ЦОД в штате ускорились с 9% в год в среднем в 2015–2022 гг. до 24% в год в 2022–2024 гг. Менеджмент Exelon повысил оценку потенциального спроса на электроэнергию со стороны ЦОД на территории деятельности компании с 11 ГВт в конце 3К24 до 16 ГВт.

Привлекательные дивиденды. Руководство Exelon планирует увеличивать дивиденды в среднем на 5–7% в год в 2024–2028 гг., сохраняя коэффициент выплат на уровне около 60% от прибыли. Таким образом, дивиденды за 2025 год могут составить $1,60 на акцию, что соответствует дивидендной доходности 3,7%. Несмотря на рост стоимости акций Exelon в последние месяцы, этот показатель остается заметно выше среднего по коммунальному сектору США (2,9%).

Exelon: исторические и прогнозные дивидендные выплаты

Exelon: ключевые данные отчетности, млрд $

| Показатели | 4К 2023 | 4К 2024 | Изм., % |

| Выручка | 5,4 | 5,5 | 1,9% |

| EBITDA | 2,0 | 2,0 | 0,9% |

| EBITDA маржа | 36,9% | 36,7% | -0,2% |

| EBIT | 1,1 | 1,1 | 0,4% |

| EBIT маржа | 20,3% | 20,1% | -0,2% |

| Чистая прибыль | 0,6 | 0,6 | 6,5% |

| Чистая маржа | 11,2% | 11,7% | 0,5 п. п. |

Источник: данные компании, Reuters, расчеты ФГ «Финам»

Exelon: историческая и прогнозная динамика ключевых финансовых показателей, млрд $

| Показатели | 2022 | 2023 | 2024 | 2025П | 2026П | 2027П |

| Отчет о прибылях и убытках | ||||||

| Выручка | 19,1 | 21,7 | 23,0 | 23,7 | 24,4 | 25,0 |

| EBITDA | 6,8 | 7,5 | 7,9 | 9,0 | 9,7 | 10,5 |

| EBIT | 3,3 | 4,0 | 4,3 | 5,1 | 5,3 | 5,6 |

| Чистая прибыль | 2,2 | 2,4 | 2,5 | 2,7 | 2,9 | 3,1 |

| Рентабельность | ||||||

| Маржа EBITDA | 35,9% | 34,7% | 34,4% | 37,8% | 39,8% | 41,9% |

| Маржа EBIT | 17,4% | 18,5% | 18,8% | 21,3% | 21,8% | 22,6% |

| Чистая маржа | 11,7% | 10,9% | 10,9% | 11,4% | 11,8% | 12,6% |

| ROE | 7,6% | 9,4% | 9,5% | 9,7% | 9,8% | 9,7% |

| Показатели денежного потока, долга и дивидендов | ||||||

| CFO | 4,9 | 4,7 | 5,6 | 6,5 | 7,0 | 7,2 |

| CFO / Чистая прибыль | 2,2 | 2,0 | 2,2 | 2,4 | 2,4 | 2,3 |

| CFO/EBITDA | 0,7 | 0,6 | 0,7 | 0,7 | 0,7 | 0,7 |

| CAPEX | 7,1 | 7,4 | 7,1 | 8,9 | 9,5 | 9,5 |

| CAPEX, % от выручки | 37,5% | 34,1% | 30,8% | 37,4% | 39,0% | 38,1% |

| FCF | -2,3 | -2,7 | -1,5 | -2,3 | -2,5 | -2,3 |

| Чистый долг | 39,6 | 43,6 | 46,3 | 49,4 | 52,9 | 32,9 |

| Чистый долг / EBITDA | 5,8 | 5,8 | 5,8 | 5,5 | 5,4 | 3,2 |

| EPS, $ | 2,27 | 2,38 | 2,50 | 2,67 | 2,80 | 2,98 |

| DPS, $ | 1,35 | 1,44 | 1,52 | 1,60 | 1,70 | 1,79 |

| Норма выплат | 59,5% | 60,5% | 60,8% | 59,9% | 60,7% | 60,1% |

Источник: данные компании, Reuters, расчеты ФГ «Финам»

Риски компании

Природные катаклизмы. В январе 2024 года шторм в Филадельфии повредил электрическое оборудование, оставив без электричества более 215 тыс. потребителей PECO. Хотя инвестиции в повышение надежности электросетей со стороны Exelon снижают ущерб от стихийных бедствий, они не могут полностью его предотвратить.

Высокие процентные ставки. В последние месяцы ФРС заняла более осторожную позицию относительно снижения ставок из-за возросших инфляционных рисков. Хотя ужесточение политики маловероятно, ключевая ставка, скорее всего, останется высокой дольше, чем ожидалось осенью 2024 года. Для Exelon это создает два негативных эффекта: во-первых, рефинансирование долга станет дороже, что будет сдерживать рост чистой прибыли; во-вторых, акции компании теряют привлекательность, поскольку их дивидендная доходность значительно уступает доходности 10-летних казначейских облигаций США.

Регуляторные риски. В Иллинойсе сохраняется напряженная регуляторная среда, что отразилось в сравнительно низком одобренном ROE для дочерней компании ComEd в недавнем решении местного регулятора.

Оценка

Для оценки стоимости акций Exelon мы использовали сравнительный метод (на основе мультипликаторов P/E и EV/EBITDA NTM относительно значений этих коэффициентов у компаний-аналогов и исторических мультипликаторов самой компании), а также модель дисконтирования дивидендов (DDM).

Оценка по мультипликаторам P/E NTM и EV/EBITDA NTM аналогов предполагает целевую капитализацию $58,7 млрд, что соответствует $58,3 на акцию, с потенциалом роста 34%.

Оценка на основе медианных значений мультипликаторов P/E NTM и EV/EBITDA NTM за последние два года указывает на целевую капитализацию $44,9 млрд, или $44,7 на акцию, что подразумевает апсайд 3%.

Для окончательной оценки по сравнительному методу мы рассчитали среднее арифметическое значений целевой капитализации, полученных по двум подходам. В результате комбинированная целевая капитализация Exelon составила $51,8 млрд, или $51,5 на акцию, что соответствует потенциалу роста 19%.

Exelon: оценка по мультипликаторам

| Компания | P/E NTM | EV/EBITDA NTM |

| Exelon | 16,0 | 9,9 |

| NextEra Energy | 18,9 | 13,6 |

| NiSource | 21,1 | 12,3 |

| Southern | 20,5 | 12,8 |

| American Electric Power Company | 17,8 | 11,1 |

| Duke Energy | 18,2 | 11,4 |

| Медиана по аналогам | 18,9 | 12,3 |

| Медиана по историческим значениям | 16,1 | 10,1 |

| Показатели для оценки | Чистая прибыль NTM | EBITDA NTM |

| Exelon, млрд $ | 2,74 | 9,08 |

| Капитализация Exelon по аналогам, млрд $ | 51,8 | 65,5 |

| Капитализация Exelon по историческим значениям, млрд $ | 44,1 | 45,7 |

| Чистый долг, млрд $ | 46,3 | |

| Доля меньшинства, млрд $ | − | |

Источник: расчеты ФГ «Финам», Reuters

Exelon: расчет целевой стоимости акций

| Показатель | Значение |

| Целевая капитализация по аналогам, млрд $ (вес 50%) | 58,7 |

| Целевая капитализация по историческим значениям, млрд $ (вес 50%) | 44,9 |

| Комбинированная целевая капитализация, млрд $ | 51,8 |

| Количество акций в обращении, млрд | 1,0 |

| Целевая цена, $ | 51,5 |

| Текущая цена, $ | 43,4 |

| Потенциал, % | 19% |

Источник: расчеты ФГ «Финам»

Для построения модели дисконтирования дивидендов (DDM) мы учли планы менеджмента по среднегодовому росту EPS на уровне 5–7% в долгосрочной перспективе, а также заявленную цель по поддержанию нормы выплат на уровне 60%. Для более консервативной оценки мы предположили, что темпы роста EPS после 2027 года будут находиться у нижней границы прогнозного диапазона (5% в год). Согласно этим допущениям, целевая цена акций Exelon по модели DDM составляет $51,3, что соответствует потенциалу роста 18%.

Exelon: оценка по модели дисконтирования дивидендов

Показатели, $, если не указано иное | 2025П | 2026П | 2027П | 2028П | 2029П | 2030П | 2031П | 2032П | 2033П |

DPS по итогам года | 1,600 | 1,700 | 1,790 | 1,877 | 1,971 | 2,070 | 2,173 | 2,282 | 2,396 |

Дисконтированныe DPS | 1,511 | 1,520 | 1,506 | 1,486 | 1,468 | 1,451 | 1,434 | 1,416 | 1,400 |

Ставка дисконтирования | 7,0% | 6,3% | 6,3% | 6,3% | 6,3% | 6,3% | 6,3% | 6,3% | 6,3% |

Бета | 0,62 | 0,62 | 0,62 | 0,62 | 0,62 | 0,62 | 0,62 | 0,62 | 0,62 |

Премия за риск акций | 4,3% | 4,3% | 4,3% | 4,3% | 4,3% | 4,3% | 4,3% | 4,3% | 4,3% |

Безрисковая ставка | 4,3% | 3,6% | 3,6% | 3,6% | 3,6% | 3,6% | 3,6% | 3,6% | 3,6% |

Рост дивидендов после 2033 г. (TGR) | 2,5% |

Сумма дисконтированных дивидендов в прогнозном периоде | 13,2 |

Сумма постпрогнозных DPS | 65,2 |

Сумма дисконтированных постпрогнозных DPS | 38,1 |

Целевая цена акции Exelon, $ | 51,3 |

Текущая цена, $ | 43,4 |

Потенциал | 18% |

Источник: расчеты ФГ «Финам»

Для определения итоговой целевой цены акций Exelon мы присвоили равные веса (по 50%) оценке по мультипликаторам и модели DDM. В результате взвешенная целевая цена акций Exelon составила $51,4, что предполагает рост на 18% от текущего уровня. Исходя из этой оценки, мы присваиваем акциям компании рейтинг «Покупать».

Exelon: расчет итоговой целевой цены акций

| Метод | Вес | Целевая цена, $ |

| Мультипликаторы | 50% | 51,5 |

| DDM | 50% | 51,3 |

| Взвешенная целевая цена | 51,4 | |

| Текущая цена | 43,4 | |

| Потенциал | 18% |

Источник: расчеты ФГ «Финам»

Средневзвешенная целевая цена акций Exelon по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $43,4 (апсайд — 0%), а рейтинг акции равен 3,0 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Guggenheim Securities составляет $46,0 (Buy), Wells Fargo Securities — $46,0 (Buy), Equisights — $39,3 (Hold).

Акции на фондовом рынке

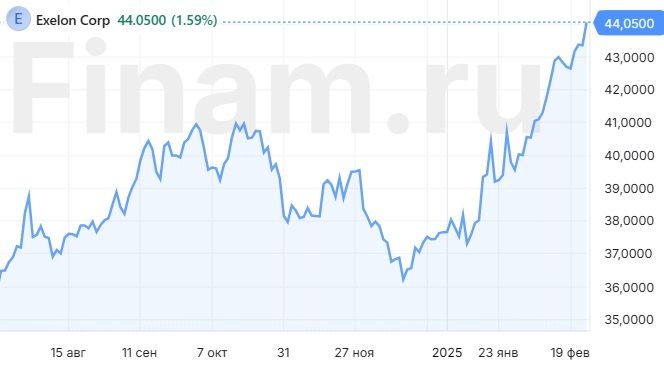

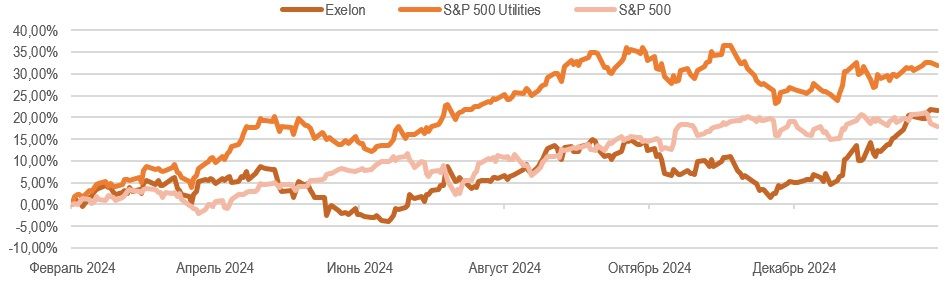

За последний год доходность акций Exelon превзошла «широкий рынок», однако бумаги все еще отстают от коммунального сектора США. За 12 месяцев котировки Exelon выросли на 21,7%, в то время как отраслевой бенчмарк поднялся на 31,9%, а индекс широкого рынка S&P 500 — на 18,0%. Большую часть 2024 года акции Exelon показывали вялую динамику на фоне неопределенности, связанной с повторным рассмотрением регулятором Иллинойса тарифного плана дочерней компании ComEd, по которому в декабре 2023 года вынесено негативное решение.

Exelon: ребазированная динамика акций на фондовом рынке

С точки зрения технического анализа котировки Exelon продолжают двигаться в рамках восходящего канала с февраля 2024 года. В настоящее время они тестируют верхнюю границу канала, которая совпадает с сильным уровнем сопротивления $43,5, на предмет пробития. Согласно индикатору RSI, акции Exelon уже значительно перекуплены, поэтому в ближайшее время возможна коррекция до уровня поддержки в районе $42.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 25.02.2025.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.