Exelon имеет запас для роста чистой прибыли в 2022 году

Акции Exelon показали внушительную динамику с начала 2021 года, продемонстрировав рост на 60%. После такого ралли перспективы дальнейшего роста выглядят ограниченными, хотя кейс компании по-прежнему привлекателен. В 2022 году Exelon может показать рост чистой прибыли на 15% за счет устранения рисков, связанных с генерирующим бизнесом. Тарифы компании при этом остаются ниже средних по США, что увеличивает шансы на повышение норм прибыли в будущих тарифных заявках.

|

EXC |

Держать |

|||||

|

12М целевая цена |

USD 51,00 |

|||||

|

Текущая цена* |

USD 48,24 |

|||||

|

Потенциал |

5,72% |

|||||

|

ISIN |

US30161N1019 |

|||||

|

Капитализация, млрд $ |

47,28 |

|||||

|

EV, млрд $ |

88,92 |

|||||

|

Количество акций, млрд |

0,98 |

|||||

|

Free float |

100% |

|||||

|

Финансовые показатели, млрд $ |

||||||

|

Показатель |

|

2020 |

2021 |

2022П |

||

|

Выручка |

|

33,0 |

36,3 |

18,3 |

||

|

Скорр. EBITDA |

|

8,9 |

9,8 |

6,9 |

||

|

Чистая прибыль |

|

2,0 |

1,7 |

2,2 |

||

|

Скорр. EPS, $ |

|

3,2 |

2,8 |

2,3 |

||

|

Дивиденд, $ |

|

1,5 |

1,5 |

1,4 |

||

|

Показатели рентабельности, % |

||||||

|

Показатель |

|

2020 |

2021 |

2022П |

||

|

Маржа EBITDA |

|

26,8 |

26,9 |

37,6 |

||

|

Маржа EBIT |

|

8,5 |

7,5 |

20,4 |

||

|

Чистая маржа |

|

5,9 |

4,7 |

12,2 |

||

|

Мультипликаторы |

||||||

|

Показатель |

|

LTM |

2022П |

|||

|

EV/EBITDA |

|

7,8 |

12,7 |

|||

|

P/E |

|

18,8 |

21,3 |

|||

|

DY |

|

3,6% |

2,8% |

|||

Мы повышаем целевую цену по акциям EXC с $ 47 до $ 51, но понижаем рекомендацию с "Покупать" до "Держать". Потенциал 5,72% без учета дивидендов.

Exelon - американский коммунальный холдинг, занимающийся передачей, распределением и сбытом э/э и газа в ряде штатов США. Холдинг включает шесть филиалов, которые обслуживают около 10,3 млн потребителей на территории 66 тыс. кв. км в штатах Иллинойс, Делавэр, Мэриленд, Нью-Джерси, Пенсильвания и в округе Колумбия.

Выделение генерации делает профиль Exelon более защитным. Подавляющая часть бизнеса компании теперь находится под тарифным регулированием, а риски дополнительных затрат по аналогии с событиями в Техасе в феврале 2021 года минимальны.

Чистая прибыль компании в 2022 году может вырасти на 15%. При разрешенном ROE 9,4% компания заработала лишь 5,1% в 2021 году, что объяснялось издержками, связанными с генерирующим бизнесом. За счет этого у Exelon в моменте сформировался запас роста для чистой прибыли, который укрепляется тем, что тарифы Exelon в основном ниже среднего по США. На таком фоне следующие тарифные заявки компании имеют больше шансов на одобрение повышенной нормы прибыли.

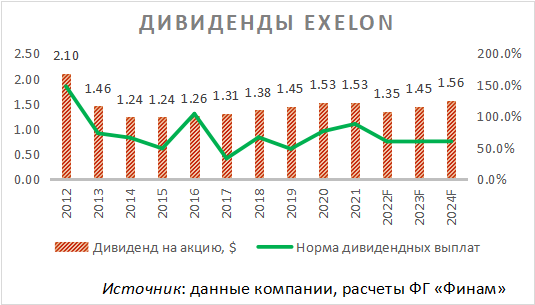

Тарифная база Exelon к 2026 году может вырасти на 37% за счет капитальных расходов. В 2022–2025 гг. инвестиционный бюджет Exelon составит $ 29,0 млрд, что должно отразиться в ежегодном росте EPS и дивидендов на 6–8% за указанный период. Менеджмент таргетирует норму выплат на уровне 60%, а доходность NTM составит около 2,8%.

По нашим расчетам, коэффициент "Чистый долг / EBITDA" для Exelon после спин-оффа составил 4,8х, что ниже медианы по отрасли (5,6х). Стоимость долга EXC - около 3,4%, что соответствует среднеотраслевой медиане.

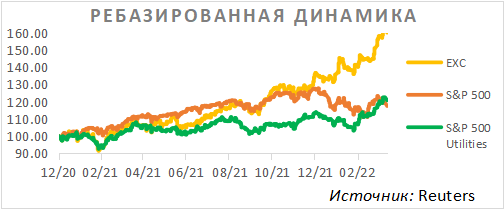

Компания выглядит лишь немного дешевле аналогов по форвардным мультипликаторам P/E, EV/EBITDA и P/S на 2022 и 2023 гг. Остаточный дисконт - около 5,7%. Это объясняется крайне высоким ростом акций Exelon с начала 2021 года: инструмент подскочил на 60%, значительно превзойдя динамику S&P 500 (+18%). После такого ралли перспективы дальнейшего увеличения котировок кажутся ограниченными, поскольку инвесторы могут перейти к фиксации прибыли.

"Просадка" маржинальности тарифов и природные катаклизмы в текущих условиях являются главными рисками для Exelon. Однако с учетом низких тарифов Exelon относительно средних по США вероятность уменьшения разрешенного ROE в будущих тарифных заявках крайне низкая. Программа же замены воздушных линий на подземные в уязвимых районах призвана повысить надежность работы инфраструктуры Exelon.

Описание эмитента

Exelon - американский коммунальный холдинг, занимающийся передачей, распределением и сбытом э/э и газа в ряде штатов США. Компания базируется в Чикаго, штат Иллинойс. Холдинг включает в себя шесть филиалов, которые в совокупности обслуживают около 10,3 млн потребителей на территории 66 тыс. кв. км в штатах Иллинойс, Делавэр, Мэриленд, Нью-Джерси, Пенсильвания и в округе Колумбия. По оценкам самой компании, Exelon является лидером коммунального сектора США по числу розничных потребителей.

В начале февраля 2022 года компания завершила спин-офф бизнеса по генерации э/э. Выделенная компания Constellation (NASDAQ: CEG) за счет парка АЭС стала одним из крупнейших в США производителей углеродно-нейтральной электроэнергии, а Exelon преимущественно сосредоточился на регулируемом коммунальном бизнесе.

Акционерный капитал компании состоит из 980 млн акций. Ведущий акционер Exelon - Vanguard Group (8,62%, или 84,5 млн акций). Free float составляет 99,80%.

Перспективы и риски компании

- После спин-оффа Exelon занимается лишь передачей, распределением и сбытом э/э и газа. Разрешенный ROE в среднем по холдингу составляет около 9,4%, на одном уровне с ROE TTM по основным конкурентам. При этом в 2021 году ROE Exelon составил 5,1%, что во многом было связано с отключениями на газовых станциях компании в Техасе в феврале 2021 года. После выделения генерирующего бизнеса профиль компании стал более "защитным", поскольку почти все текущие операции попадают под тарифное регулирование. При этом, согласно исследованию Edison Electric, тарифы для населения в крупнейших городах, обслуживаемых Exelon, в основном ниже средних параметров по США (13,08 цента за кВт*ч): Чикаго - 13,21, Филадельфия - 12,46, Балтимор - 11,88, Вашингтон - 11,85 цента за кВт*ч. Данные факторы дают основания рассчитывать на опережающий рост прибыли компании в ближайшие годы и запас прочности в рамках будущих тарифных заявок.

- Умные счетчики, зарядная инфраструктура, децентрализованная генерация и надежность поставок - главные нетарифные источники чистой прибыли для компании. Тарифная база Exelon, согласно прогнозам компании, к 2026 году вырастет на 37% за счет капитальных расходов. В 2022–2025 гг. инвестиционный бюджет Exelon составит $ 29,0 млрд, что должно отразиться в ежегодном росте EPS на 6–8% за указанный период. Порядка 93,4% и 96,6% потребителей э/э и газа соответственно оборудованы умными счетчиками, что говорит о высокой степени контроля за потерями. Рост популярности электромобилей и индивидуальных солнечных панелей также позитивен для сетевых компаний. Потенциал сегмента зарядной инфраструктуры в США по-прежнему выглядит огромным. Агентство Canalys сообщило, что лишь 535 тыс. новых автомобилей (4%), реализованных в США в 2021 году, были электрическими, в то время как Джо Байден ставит цель 50% доли EV в общих продажах к 2030 году. Кроме того, Байден поставил задачу нарастить количество зарядных точек в стране с текущих 47,14 тыс. до 500 тыс. в течение ближайших 5 лет и выделил $ 5 млрд в рамках двухпартийного пакета стимулов на эти цели.

- "Просадка" маржинальности тарифов и природные катаклизмы в текущих условиях являются главными рисками для Exelon. Однако с учетом низких тарифов Exelon относительно средних по США вероятность уменьшения разрешенного ROE в будущих тарифных заявках крайне низка. Программа же замены воздушных линий на подземные в уязвимых районах призвана повысить надежность работы инфраструктуры Exelon.

Выплаты акционерам

- Exelon объявил о сокращении квартального дивиденда в 2022 году с $ 0,3825 до $ 0,3375, что объясняется прошедшим разделением компании. Это отражает ожидаемую доходность NTM на уровне 2,85%. Менеджмент таргетирует выплату 60% зарабатываемой прибыли с ожидаемым ростом дивидендов на 6–8% ежегодно до 2025 года.

Финансовые показатели

- Снижение чистой прибыли в 2021 году на 13,1% г/г преимущественно объяснялось эффектом заморозков на генерирующих газовых станциях в Техасе в феврале 2021 года, ростом амортизации на 17,1% г/г в связи с решением о досрочном закрытии станции Mystic, а также АЭС Byron и Dresden (решение отозвано в сентябре 2021 года), а также переоценкой ряда генерирующих активов Constellation. При этом выручка Exelon показала уверенный рост (+10,0% г/г) за счет увеличения тарифной нормы прибыли в ряде филиалов, а также объемов полезного отпуска в Пенсильвании, Делавэре и ряде других штатов.

- Прогноз менеджмента по EPS на 2022 года составил $ 2,18–2,32 (+15,3% г/г от EPS 2021 года всех подразделений, вошедших в состав Exelon в результате спин-оффа).

- По нашим расчетам, коэффициент "Чистый долг / EBITDA" для Exelon после спин-оффа составил 4,8х, что ниже медианы по отрасли (5,6х). Стоимость долга EXC составляет около 3,4%, что соответствует среднеотраслевой медиане. До спин-оффа почти 97% облигаций компании имели фиксированный купон, что дает высокую защиту от роста процентных ставок в США в 2022 и последующих годах.

Exelon: ключевые данные отчетности, млн $

|

|

Данные за 4-й квартал |

Данные за 12 месяцев |

||||

|

Показатель |

2020 |

2021 |

Изменение |

2020 |

2021 |

Изменение |

|

Выручка |

8 114 |

9 632 |

18,71% |

33 036 |

36 347 |

10,02% |

|

EBITDA |

2 252 |

1 857 |

-17,54% |

8 850 |

9 781 |

10,52% |

|

EBITDA маржа |

27,75% |

19,28% |

-8,48% |

26,79% |

26,91% |

0,12% |

|

EBIT |

269 |

619 |

130,11% |

2 823 |

2 722 |

-3,58% |

|

EBIT маржа |

3,32% |

6,43% |

3,11% |

8,55% |

7,49% |

-1,06% |

|

Чистая прибыль |

359 |

391 |

8,91% |

1 963 |

1 706 |

-13,09% |

|

Чистая маржа |

4,42% |

4,06% |

-0,37% |

5,94% |

4,69% |

-1,25% |

Exelon: историческая и прогнозная динамика ключевых финансовых показателей, млн $ (исторические данные 2018–2020 не пересмотрены)

|

|

Фактические данные |

Прогноз |

||||

|

Показатель |

2019 |

2020 |

2021 |

2022E |

2023E |

2024E |

|

Выручка |

34 438 |

33 039 |

36 347 |

18 265 |

18 962 |

19 484 |

|

EBITDA |

9 663 |

8 850 |

9 782 |

6 868 |

7 511 |

8 056 |

|

EBITDA маржа |

28,1% |

26,8% |

26,9% |

37,6% |

39,6% |

41,3% |

|

D&A |

5 289 |

6 027 |

7 059 |

3 134 |

3 279 |

3 455 |

|

Чистая прибыль |

2 936 |

1 963 |

1 706 |

2 220 |

2 381 |

2 570 |

|

Чистая маржа |

8,5% |

5,9% |

4,7% |

12,2% |

12,6% |

13,2% |

|

Скорректированный EPS, $ |

3,2 |

3,2 |

2,8 |

2,3 |

2,4 |

2,6 |

|

EPS, $ |

3,0 |

2,0 |

1,7 |

N/A |

N/A |

N/A |

|

Дивиденд на акцию, $ |

1,5 |

1,5 |

1,5 |

1,4 |

1,5 |

1,6 |

|

Норма дивидендных выплат |

48,2% |

76,1% |

87,9% |

59,9% |

60,1% |

60,3% |

|

Чистый долг |

37 212 |

38 670 |

41 235 |

39 580 |

41 934 |

44 877 |

|

Чистый долг / EBITDA |

3,9x |

4,4x |

4,2x |

5,8x |

5,6x |

5,6x |

|

Собственный капитал |

32 224 |

32 585 |

34 393 |

26 040 |

26 751 |

26 974 |

|

CFO |

6 659 |

4 235 |

3 012 |

4 351 |

5 435 |

5 712 |

|

CAPEX |

7 248 |

8 048 |

7 981 |

7 778 |

7 063 |

7 457 |

|

FCFF |

-589 |

-3 813 |

-4 969 |

-3 428 |

-1 628 |

-1 744 |

Источник: данные компании, Reuters, расчеты ФГ "Финам"

Оценка

Для анализа стоимости акций EXC мы использовали оценку по мультипликаторам относительно аналогов. Оценка подразумевает целевую капитализацию $ 50,3 млрд, или $ 51,0 на акцию, что соответствует потенциалу 5,7%. Полная доходность с учетом дивидендов NTM составляет 8,6%. Исходя из этого, мы присваиваем акциям EXC рекомендацию "Держать".

Exelon: оценка капитализации по мультипликаторам

|

Компания |

P/E 2022E |

P/E 2023E |

EV/EBITDA 2022E |

EV/EBITDA 2023E |

P/S 2022E |

P/S 2023E |

|

Exelon |

21,3 |

20,0 |

12,7 |

11,9 |

2,6 |

2,4 |

|

PSEG |

20,6 |

19,3 |

14,8 |

13,9 |

3,8 |

3,6 |

|

ConEdison |

21,4 |

20,1 |

11,5 |

10,8 |

2,4 |

2,3 |

|

American Electric Power |

20,4 |

19,1 |

12,7 |

12,1 |

2,9 |

2,9 |

|

Southern Energy |

21,0 |

19,7 |

13,8 |

12,9 |

3,3 |

3,3 |

|

CenterPoint Energy |

23,5 |

21,7 |

12,0 |

11,1 |

2,4 |

2,3 |

|

Eversource Energy |

22,4 |

21,2 |

14,1 |

13,0 |

3,1 |

2,9 |

|

Медиана по аналогам |

21,0 |

20,0 |

13,0 |

12,0 |

3,0 |

3,0 |

|

Показатели для оценки |

Чистая прибыль 2022E |

Чистая прибыль 2022E |

EBITDA 2022E |

EBITDA 2023E |

Выручка 2022E |

Выручка 2023E |

|

Exelon, млрд $ |

2,2 |

2,4 |

6,9 |

7,5 |

18,3 |

19,0 |

|

Целевая капитализация Exelon, млрд $ |

46,6 |

47,6 |

47,7 |

48,5 |

54,8 |

56,9 |

Источник: Reuters, данные компании, расчеты ФГ "Финам"

Exelon: показатели оценки

|

Показатель |

Значение |

|

Текущая капитализация, млрд $ |

47,3 |

|

Чистый долг (4Q 2021), млрд $ |

41,2 |

|

Доля меньшинства (4Q 2021), млрд $ |

0,4 |

|

Enterprise value (4Q 2021), млрд $ |

88,9 |

Источник: Reuters, данные компании, расчеты ФГ "Финам"

Средневзвешенная целевая цена акций EXC по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 47,71 (даунсайд - 1,09%), а рейтинг акции равен 3,1 (где 1,0 соответствует рекомендации Strong Sell, 3,0 - Hold, а 5,0 - Strong Buy).

В том числе оценка целевой цены акций EXC аналитиками Scotiabank составляет $ 44,00 ("Держать"), Seaport Global - $ 48,00 ("Держать"), Wells Fargo - $ 45,00 ("Держать"), Evercore - $ 47,00 ("Держать").

Акции на фондовом рынке

С начала 2021 года акции EXC выглядят одним из лучших инструментов в секторе, показав прирост доходности на 60,2%. Индекс S&P 500 Utilities за то же время потяжелел на 20,8%, обойдя широкий рынок в лице S&P 500, который за период вырос на 17,5%.

Технический анализ

С точки зрения технического анализа на дневном графике акции Exelon выглядят дорогими, о чем говорит индекс относительной силы. На таком фоне не исключена коррекция до уровня поддержки на 44,4, где возможна стабилизация котировок.

Источник: TradingView

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 12.04.2022.