«Европлан» - лизинговая компания с наивысшим кредитным рейтингом в России

«Эксперт Ра» присвоило кредитный рейтинг ПАО «Европлан» на уровне «ruAA» со стабильным прогнозом — это самое высокое значение среди российских лизингодателей. В своем пресс-релизе агентство отмечает сильные рыночные позиции компании, высокую достаточность капитала и высокое качество лизингового портфеля, а также комфортную ликвидную позицию. Помимо этого, позитивное влияние на рейтинг оказывает деловая репутация, опыт и компетенции топ-менеджмента. По нашему мнению, сейчас облигации компании выглядят очень привлекательно, поскольку имеется потенциал переоценки доходностей и кредитные спреды в краткосрочной перспективе могут сузиться на 100–150 б. п., ввиду того что текущие риск-премии не соответствуют рейтингу на уровне «AA».

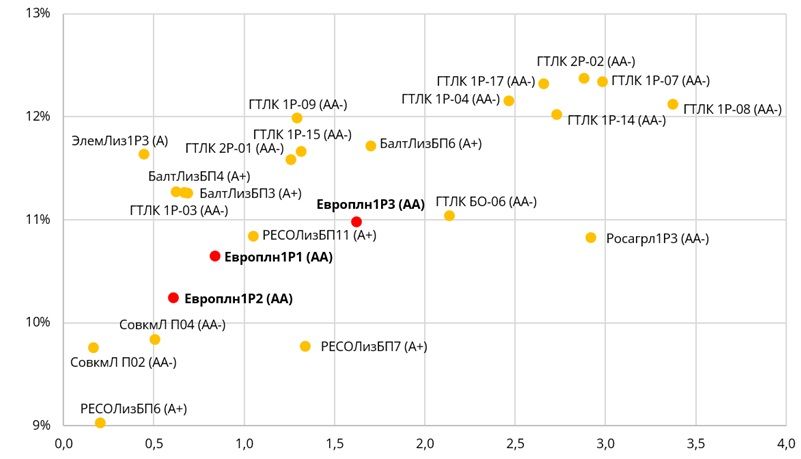

Карта рынка наиболее ликвидных выпусков с рейтингом на уровне «AA»

Лизингодатели - эмитенты облигаций с рейтингами от «BBB» по национальной шкале

№ | Компания | Рейтинг «Эксперт РА» | Рейтинг АКРА |

|---|---|---|---|

1 | Европлан | ruAA /стабильный | A+(RU)/позитивный |

2 | Росагролизинг | ruAA-/стабильный | AA-(RU)/стабильный |

3 | Совкомбанк Лизинг | ruAA-/стабильный | A+(RU)/стабильный |

4 | ГТЛК | - | AA-(RU)/развивающийся |

5 | Балтийский Лизинг | ruA+/стабильный | - |

6 | РЕСО-Лизинг | ruA+/стабильный | - |

7 | Элемент Лизинг | ruA/стабильный | A-(RU)/стабильный |

8 | Интерлизинг | ruA-/стабильный | - |

9 | ТрансФин-М | ruBBB+/стабильный | BBB+(RU)/позитивный |

10 | ПР-Лизинг | - | BBB+(RU)/стабильный |

11 | ЛК Дельта | ruBBB/стабильный | - |

12 | Роделен | ruBBB/стабильный |

|

Источник: RusBonds

ЛК «Европлан» — лизинговая компания, оказывающая полный комплекс услуг, связанных с приобретением и дальнейшей эксплуатацией легкового, грузового, коммерческого автотранспорта, а также спецтехники. «Европлан» является крупнейшим игроком на рынке лизинга автотранспорта в РФ среди негосударственных компаний, занимая первое место по количеству заключенных договоров и объему нового бизнеса.

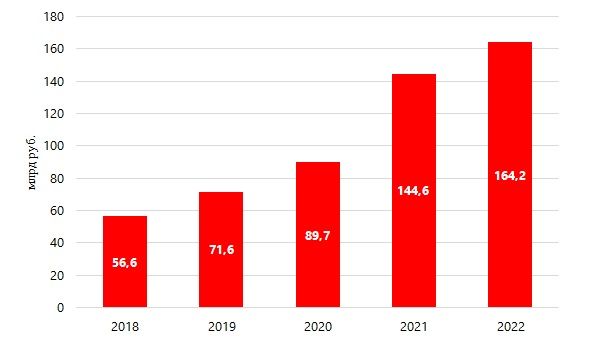

«Европлан» демонстрирует хорошие финансовые показатели и приспосабливается к уходу с российского рынка ряда зарубежных автопроизводителей. Компания нарастила лизинговый портфель на 13,6% г/г, до ₽ 164,2 млрд, сохранив его высокое качество (доля NPL 90+ по итогам 2022 года составила 0,04%).

Динамика лизингового портфеля

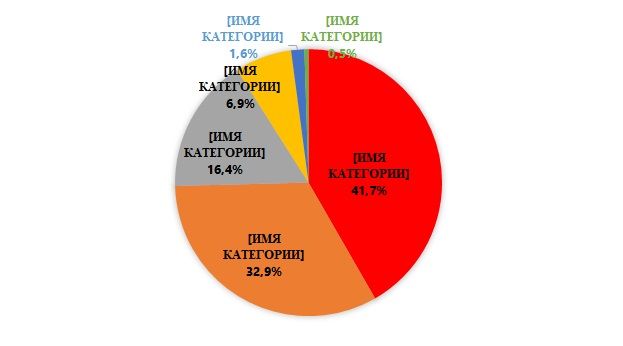

Структура лизингового портфеля на 31.12.2022

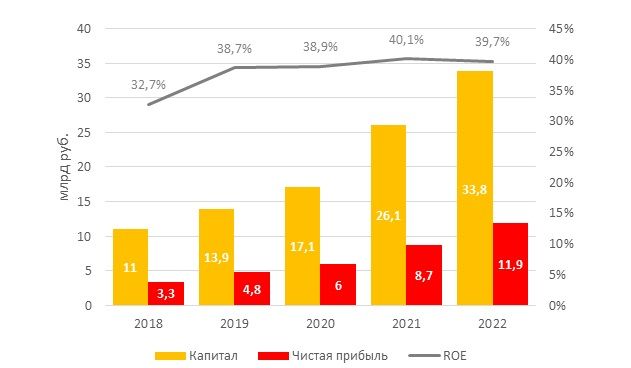

Общий доход от операционной деятельности вырос на 35% г/г, с ₽ 17,7 млрд до 23,9 млрд, чистая прибыль по итогам 2022 года составила ₽ 11,9 млрд против ₽ 8,7 млрд годом ранее. У компании стабильно высокая рентабельность капитала — показатель ROE за период составил 39,7%.

Динамика капитала, чистой прибыли, ROE

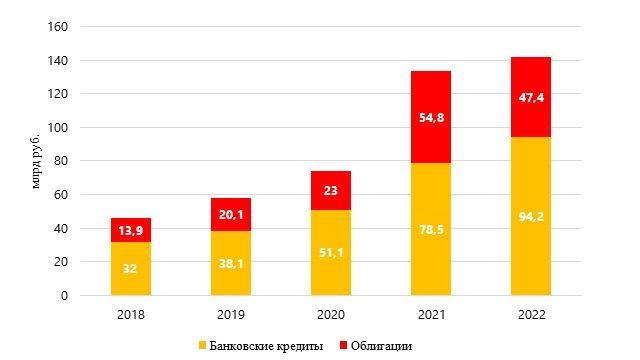

Структура фондирования состоит из кредитов крупных российских банков (66,5%), среди которых «Альфа-Банк», ВТБ, МКБ, Сбербанк, «Совкомбанк» и др., а также 10 выпусков биржевых облигаций (33,5%).

Структура фондирования

«Европлан» обладает сбалансированной позицией по фондированию и ликвидности, поскольку ожидаемые притоки по активам покрывают ожидаемые оттоки по обязательствам со значительным запасом. В рейтинговом заключении АКРА отмечается, что «адекватная позиция по фондированию и ликвидности обусловлена фактической низкой потребностью „Европлана“ в рефинансировании текущих обязательств на горизонте 24 месяцев, что подтверждается возможностью своевременного погашения имеющегося долга и его обслуживания даже в условиях гипотетического отсутствия нового бизнеса». «Эксперт РА» также отмечает комфортную ликвидную позицию.

Как уже было отмечено, в обращении у компании находится 10 выпусков биржевых облигаций, однако далеко не все из них ликвидны. Принимая во внимание этот факт и то, что сейчас мы отдаем предпочтение относительно коротким выпускам, наш выбор ограничивается двумя бумагами: ЛК Европлан, 001Р-01 и ЛК Европлан, 001P-02. С точки зрения доходности на текущий момент интереснее выглядит первый выпуск, с погашением 13 августа 2024 года, доходность которого сейчас составляет 10,6%, что предполагает премию к ОФЗ чуть более 300 б. п. Важно также, что бумага является амортизируемой, а значит, в случае роста ставок или увеличения спредов у инвестора будет возможность реинвестировать под повышенную доходность не только купонные платежи, но и части номинальной стоимости.

Научитесь самостоятельно подбирать облигации в свой портфель. Посетите онлайн-курс «Первые шаги», старт нового потока каждый понедельник.

Выпуск | ISIN | Дата погашения | Дюрация | Цена | Доходность | G-Spread |

|---|---|---|---|---|---|---|

ЛК Европлан, 001Р-01 | RU000A102RU2 | 13.08.2024 | 0,8 года | 97,5% | 10,6% | 303 б. п. |

ЛК Европлан, 001P-02 | RU000A1034J0 | 17.05.2024 | 0,6 года | 98,9 | 10,1% | 260 б. п. |

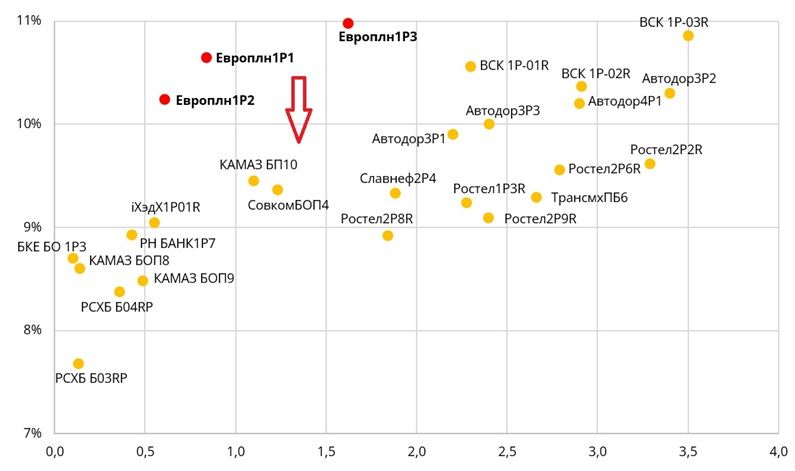

Карта рынка наиболее ликвидных выпусков лизингодателей с рейтингами на уровне от «A»