«Евраз» должен быть оценен немного дешевле НЛМК

В 1-м полугодии 2026 г. ожидается начало торгов акциями ПАО «Евраз» на Мосбирже в результате выделения компании из британской Evraz plc. Принимая во внимание ожидаемое оживление внутреннего рынка стали на фоне снижения уровня ставок, появление на Мосбирже еще одного крупного сталевара существенно расширит возможности российских инвесторов. ПАО «Евраз» объединит все российские активы Evraz plc (НТМК, ЗСМК, КГОК, Ванадий Тула и Распадская). Мощность ПАО «Евраз» составит около 12,0 млн т стали в год, что сопоставимо с ММК и Северсталью, а по абсолютному размеру финансовых результатов компания займет уверенное третье место в стальной четверке.

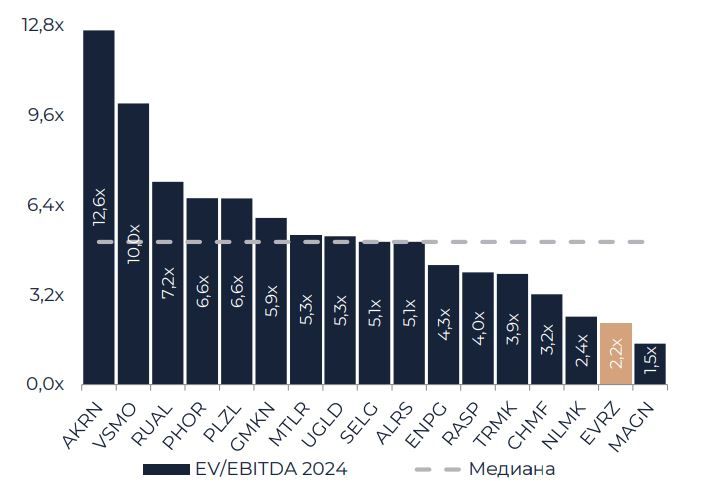

Мы считаем, что по EV/EBITDA 2024 ПАО «Евраз» должен быть оценен немного дешевле НЛМК, принимая во внимание более высокую рентабельность последнего. Таким образом, при целевом значении мультипликатора на уровне 2,2х текущая совокупная стоимость (EV) ПАО «Евраз» должна составлять 396 млрд руб., что при чистом долге в размере 177 млрд руб. позволяет нам оценить рыночную капитализацию в 219 млрд руб. Данные расчеты отражают теоретическую оценку ПАО «Евраз» в том случае, если бы акции компании получили листинг на Мосбирже в начале декабря 2025 г.

Мультипликатор EV/EBITDA 2024 российских компаний сектора металлов, добычи и химической промышленности

Выделение. После продажи Czech Vanadium, Caspian Steel и североамериканского дивизиона в контуре британской Evraz plc остались следующие операционные активы: НТМК (сталь), ЗСМК (сталь и железная руда), КГОК (железная руда), Ванадий Тула (ванадий) и Распадская (коксующийся уголь). Мощность российских предприятий Evraz plc составляет около 12,0 млн т стали в год. При этом ЗСМК, КГОК и Ванадий Тула являются дочерними предприятиями НТМК. Ожидается, что в 1-м полугодии 2026 г. НТМК, преобразованный в ПАО 19 августа 2025 г., будет переименован в «Евраз» и выделен из Evraz plc. Акционеры Evraz plc получат акции ПАО «Евраз» пропорционально долям владения. До недавнего времени неясной оставалась судьба Распадской. Однако 25 ноября 2025 г. Владимир Путин разрешил передачу 93,2% Распадской и 51% железорудной компании «Тимир» от Evraz plc к ПАО «Евраз». Таким образом завершается перевод российских активов с британской на российскую компанию, в результате которого ПАО «Евраз» станет полным клоном Evraz plc с тем же уровнем вертикальной интеграции.

Выплавка стали (млн т)

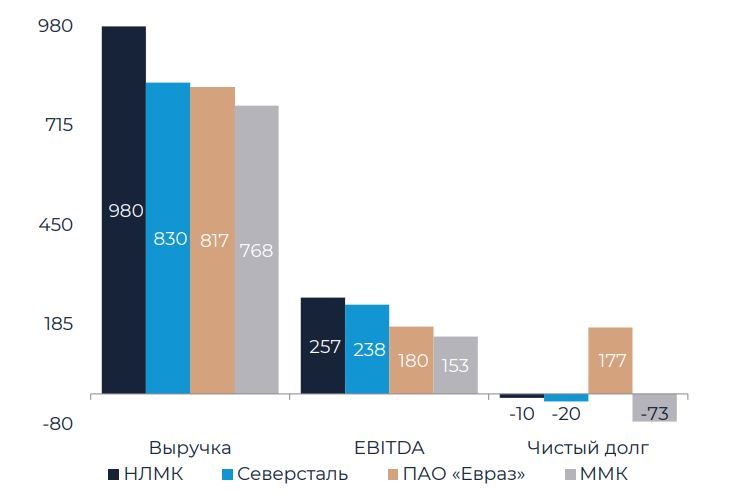

Сравнение. Согласно нашей оценке, в 2025 г. выплавка стали ПАО «Евраз» составит около 11,0 млн т, что сопоставимо с ММК и незначительно превышает уровень Северстали. С учетом свежей информации о Распадской мы обновили нашу оценку финансовых показателей ПАО «Евраз». По нашей оценке, выручка ПАО «Евраз» по итогам 2024 г. (при условии консолидации результатов Распадской) могла бы составить 817 млрд руб., EBITDA – 180 млрд руб., чистый долг – 177 млрд руб. Таким образом, ПАО «Евраз» занял бы третье место среди компаний стальной четверки по абсолютной величине финансовых показателей. По уровню рентабельности EBITDA ПАО «Евраз» (22,0%) оказался бы ближе к НЛМК (26,2%). Значимым преимуществом ПАО «Евраз» станет высокая степень вертикальной интеграции как в железную руду, так и в коксующийся уголь. В то же время в структуре реализации ПАО «Евраз» стальные полуфабрикаты, имеющие более низкую рентабельность продаж в сравнении с прокатом и изделиями конечного передела, занимают 45-50%.

Финансовые показатели российских сталеваров по итогам 2024 г. (млрд руб.)