Этот график показывает, чего не хватает биткоину

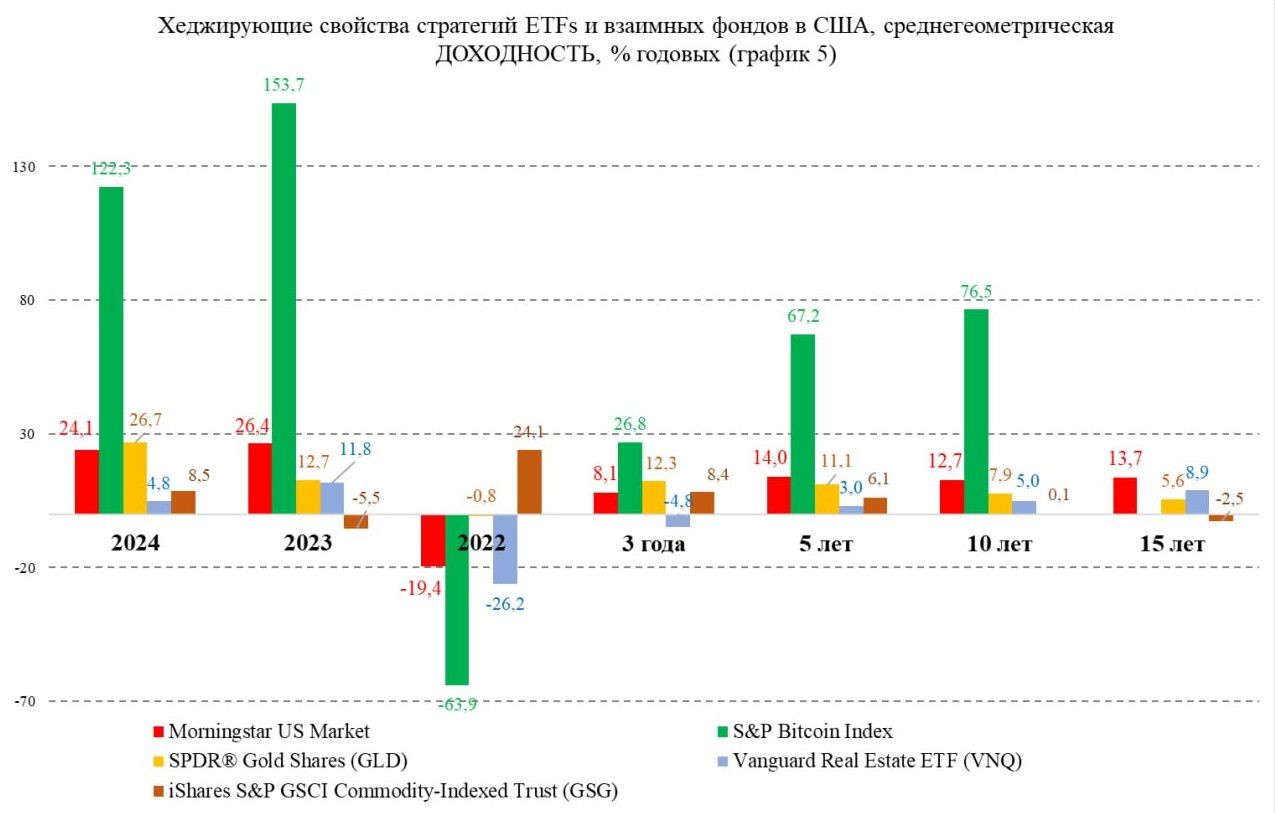

Как в 2024 году работали стратегии инвестирования в альтернативные активы по сравнению с фондами акций? Широкий индекс акций компаний США - Morningstar US Market в 2024 г. показал доходность 24,1% при среднегеометрической доходности за 3 года в размере 8,1% годовых и за 15 лет 13,7% (см. график 5).

Инвестиции в биткоины. На 10-летнем горизонте портфель S&P Bitcoin Index не выполнял роль хеджирующего актива, вложения в биткоины столь же процикличны, как в акции. Главное достоинство биткоина – кратно более высокая доходность по сравнению с широким портфелем акций. В 2024 г. она составила 122,3%, в среднем за 10 лет 76,5%. Однако столь высокая доходность в значительной мере - плата за более высокие риски. Коэффициент доходность/риск в 2024 г. составлял по акциям 1,35, биткоину 1,94 и золоту 2,05; по итогам за 10 лет – соответственно 0,80, 0,97 и 0,58. Здесь преимущества биткоина сохраняются, но они менее выражены.

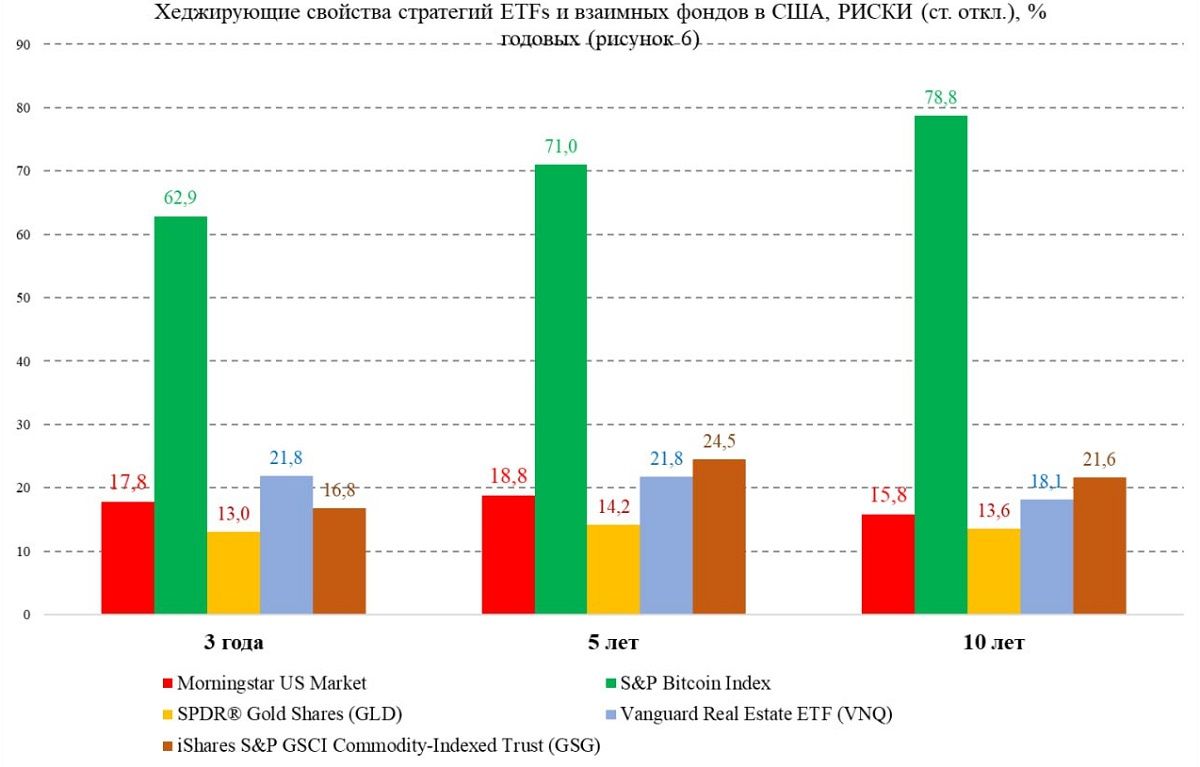

Что не хватает биткоину, чтобы в полной мере стать инвестиционным активом для широкого круга инвесторов, видно на графике 6. Это сохраняющаяся очень высокая волатильность доходности. Стандартное отклонение 78% на периоде 10 лет – это запредельная величина для частных инвесторов, как уже было показано во вчерашнем блоге. Позитивной тенденцией является снижение указанной волатильности по мере сокращения временного горизонта с 78,8% за 10 лет до 62,9% за три года. Сказывается влияние улучшения регулирования и приход солидных институциональных инвесторов. Интересно, что объем вложений в биткоины у ETFs всего за год сумел почти догнать золотые ETFs. На 31 декабря 2024 г. стоимости активов фондов iShares Bitcoin Trust ETF (IBIT) и Fidelity Wise Origin Bitcoin ETF (FBTC) Grayscale Bitcoin Trust (BTC) достигла соответственно 51,7 млрд долл. , 18,8 млрд долл. и 19,2 млрд долл. Активы крупнейших золотых ETFs - SPDR® Gold Shares (GLD) и iShare Gold Trust (IAU) составляют 74,1 млрд долл. и 33,5 млрд долл. Однако риски по фондам криптовалют пока остаются высокими. Стандартное отклонение 62,9% за 3 года сопоставима с рисками ETFs для экстремалов SQQQ, UVXY и TQQQ (64,7%, 66,2% и 66,4%), о которых мы говорили вчера. Конкуренция с золотом зависит от того, насколько портфелям криптовалют удастся снизить волатильность!

Золото в трудном 2022 г. не справилось с ролью хеджирующего актива, доходность SPDR® Gold Shares (GLD) снизилась на -0,8%. Однако в 2024 г. доходность золотого ETF в размере 26,7% переиграла доходность широкого рынка акции, то же произошло на горизонте 3-х лет (график 5). На горизонтах 5, 10 и 15 лет по доходности золото уступало акциям. При стабильном экономическом росте золото проигрывает акциям.

Вложения в недвижимость через биржевой фонд Vanguard Real Estate ETF (VNQ). По сравнению с широким индексом акций, эта игра не стоила свеч. Данный фонд проигрывает акциям по доходности на всех рассматриваемых временных горизонтах и не защищает во время спадов. Возможно, есть варианты более удачных вложений в недвижимость через REITs.

Вложения в товарные активы с помощью iShares S&P GSCI Commodity-Indexed Trust (GSG). Главное достоинство – фонд имел позитивную доходность в кризисном 2022 г. в размере 24,1% годовых. Однако на горизонтах от 3 до 15 лет это проигрышный вариант по сравнению с вложениями в широкий индекс акций американских компаний, биткоинами и золотом.

*Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.