Этот год обещает быть трудным для «РУСАЛа»

Прошлый год принес «РУСАЛу» сокращение сырьевой базы и рост себестоимости производства. Наступивший год добавил к этому снижение цен на алюминий, лишил финансовой подушки в виде дивидендов от «Норникеля» и принес американские заградительные пошлины на алюминиевую продукцию. Финансовые результаты 2П 2022 показали существенное ухудшение, и мы ожидаем продолжения тенденции на ближайшие отчетные периоды. На этом основании пересмотрели свою оценку компании на следующие 12 мес. в сторону понижения.

RUAL.MM | Продавать | ||

|---|---|---|---|

12М целевая цена | RUB 27,65 | ||

Текущая цена | RUB 40,23 | ||

Потенциал роста | -31,3% | ||

0486.HK | Продавать | ||

12М целевая цена | HKD 2,70 | ||

Текущая цена | HKD 3,32 | ||

Потенциал роста | -18,6% | ||

ISIN | RU000A1025V3 | ||

Количество акций, млн | Продавать | ||

Free float | 27,65 RUB | ||

Финансовые показатели, млн $

| |||

Показатель | 2022 | 2023Е | 2024Е |

Выручка | 13 974 | 10 106 | 11 231 |

EBITDA | 2 028 | 1 861 | 2 614 |

Чистая прибыль (норм.) | 2 165 | 684 | 1 467 |

Дивиденды, $/акц. | 0,02 | 0,00 | 0,00 |

Показатели рентабельности, % | |||

Показатель | 2022 | 2023Е | 2024Е |

Маржа EBITDA | 14,5% | 18,4% | 23,3% |

Чистая маржа | 15,5% | 6,8% | 13,1% |

ROE | 17,6% | 5,5% | 10,8% |

Мультипликаторы | |||

Показатель | LTM | 2023Е | |

EV/EBITDA | 6,9 | 8,1 | |

P/E | 3,5 | 11,2 | |

DY | 3,6% | 0,0% | |

После пересмотра мы присваиваем акциям ОК «РУСАЛ» на горизонте 12 мес. рейтинг «Продавать» с целевой ценой 27,65 руб. на Мосбирже (потенциал снижения 31,3%) и с целевой ценой HKD 2,70 на Гонконгской бирже (потенциал снижения 18,6%).

ОК «РУСАЛ» - ведущая компания мировой алюминиевой отрасли, третий по величине производитель первичного алюминия в мире и первый за пределами Китая с долей рынка около 6%.

Преимуществом «РУСАЛа» остается доступ к дешевой электроэнергии в России и возможность продвигать свой алюминий в качестве продукции с низким углеродным следом.

«РУСАЛ» зависит от импорта сырья. Компания лишилась поставок из Украины после остановки Николаевского глиноземного завода и поставок из Австралии из-за запрета ее правительства. Закупка недостающих объемов привела к заметному росту себестоимости производства.

Дивиденды «Норникеля» были основой устойчивости «РУСАЛа», пока действовало акционерное соглашение с «Интерросом». Доходы от «Норникеля» порой превышали операционную прибыль «РУСАЛа». Решение «Норникеля» не платить дивиденды за 2022 г. и неопределенность новой дивидендной политики могут стать серьезной проблемой компании.

Результаты 2П 2022 выглядят слабыми. Хотя «РУСАЛ» сохранил объемы производства и выручку, показатели EBITDA и прибыли упали в 9–10 раз. Компания получила отрицательный свободный денежный поток и снова увеличила долговую нагрузку. В 2023 г. эта тенденция может продолжиться.

Российский алюминий оказался под прицелом. США ввели 200% пошлину на импорт из любой страны любой алюминиевой продукции, которая произведена с использованием любого количества российского первичного алюминия. Хотя доля прямых поставок в США мала и сокращается, пошлины могут создать проблемы для других покупателей «РУСАЛа».

Ключевыми рисками для «РУСАЛа» мы видим высокую зависимость результатов компании от зарубежных поставок сырья, от относительной динамики цен на сырье и продукцию, а также серьезное падение доходов от владения долей в «Норникеле» после окончания срока действия акционерного соглашения.

Акции ОК «РУСАЛ» стоят на 31,3% дороже нашей оценки по прогнозным мультипликаторам P/E и EV/EBITDA на 2023 и 2024 гг. в сравнении с бумагами сопоставимых производителей первичного алюминия с применением странового дисконта и с учетом падения прибыли.

Описание эмитента

ОК «РУСАЛ» - третий по величине производитель первичного алюминия в мире и крупнейший производитель алюминия с низким углеродным следом. На долю ОК «РУСАЛ» приходится около 6% мирового производства алюминия.

Объединяя российские алюминиевые заводы, «РУСАЛ» фактически представляет собой почти всю алюминиевую отрасль Российской Федерации. В состав группы входят 12 алюминиевых и 9 глиноземных заводов, 6 предприятий по добыче бокситов и один нефелиновый рудник, 3 завода по производству порошковой продукции, 2 предприятия по производству кремния, 4 фольгопрокатных предприятия, 2 предприятия, выпускающие колесные диски, и др.

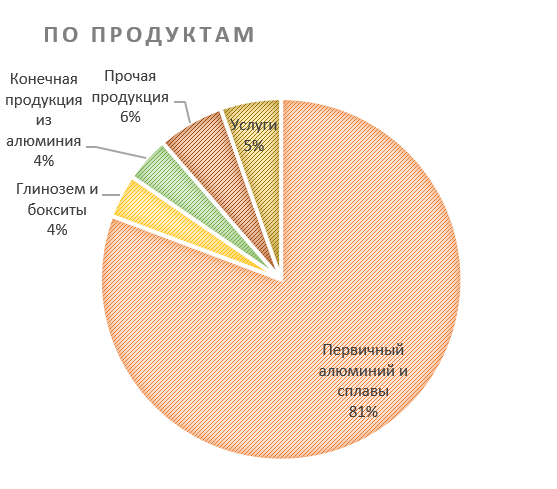

Предприятия «РУСАЛа» производят широкую линейку продукции из алюминия, кремний, галлий и корунд. Однако основной продукцией компании остаются первичный алюминий и сплавы.

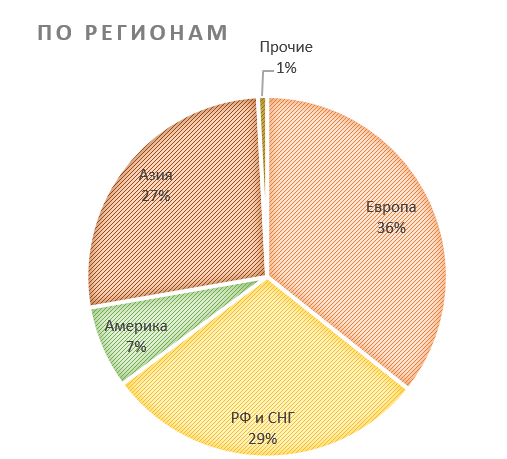

Действующие производственные мощности компании позволяют производить около 4 млн тонн алюминия. Более 70% конечной продукции экспортируется. Основные рынки сбыта - Европа, Россия и страны СНГ, Юго-Восточная Азия.

Разбивка выручки от продаж по бизнес-сегментам (2022 г.)

Источник: данные компании

Структура капитала. Обыкновенные акции компании торгуются на Гонконгской фондовой бирже, где проводился первичный листинг, а также на Московской бирже. По данным компании на середину декабря 2022 г., 56,88% акций ОК «РУСАЛ» контролирует группа En+, еще 25,52% акций - структуры Виктора Вексельберга (SUAL Partners и др.). В свободном обращении - 17,60% акций. Как стало известно буквально на днях, в конце 2022 г. партнер Виктора Вексельберга бизнесмен Леонид Блаватник продал принадлежащий ему пакет акций UC Rusal в количестве около 1,2 млрд (около 7,9%). Покупатель неизвестен.

Перспективы и риски

Стратегия развития «РУСАЛа» преследует цель стать самым эффективным и экологически чистым производителем алюминия. Это должно обеспечить компании преимущество на рынке, движущемся в сторону «зеленой» экономики.

«РУСАЛ» позиционирует себя в качестве производителя с низким углеродным следом, поскольку более 90% продукции выпускается с использованием электроэнергии из возобновляемых источников - гидроэлектростанций.

С 2017 г. «РУСАЛ» продвигает свой новый бренд низкоуглеродного алюминия - ALLOW. Углеродный след продукции под маркой ALLOW составляет менее 4 тонн CO2-эквивалента на тонну произведенного алюминия (учитываются прямые и косвенные энергетические выбросы от алюминиевых заводов), в то время как среднемировое значение этого показателя около 12 тонн.

Совместно с «РусГидро» «РУСАЛ» создал Богучанское энерго-металлургическое объединение (БЭМО) - самое современное и экологичное алюминиевое производство в России. Первая очередь Богучанского алюминиевого завода мощностью 298 тыс. тонн в год официально запущена в 2019 г.

В конце 2021 г. «РУСАЛ» осуществил запуск первой очереди Тайшетского алюминиевого завода (ТаАЗ) в Иркутской области проектной мощностью 428,5 тыс. тонн первичного алюминия в год. По соседству с ТаАЗ «РУСАЛ» ведет строительство Тайшетской анодной фабрики, которая будет обеспечивать российские алюминиевые заводы собственным сырьем - обожженными анодами и прокаленным коксом. Первый этап введен в строй в 2020 г. Окончание строительства второго этапа запланировано на 2024 г.

«РУСАЛ» развивает инновационную технологию инертных анодов. Внедрение этой технологии в производственный процесс, по мнению компании, позволит полностью исключить выбросы парниковых газов и полиароматических углеводородов. При этом эксплуатационные расходы сократятся на 10% за счет уменьшения потребления анодов, а капиталовложения в новые проекты - более чем на 30%.

Эксперты учебного центра «Финам» регулярно обсуждают техническую и новостную ситуацию по российским акциям, регистрируйтесь.

В мае 2021 г. совет директоров «РУСАЛа» представил план выделения ряда своих заводов с более высоким углеродным следом, нуждающихся в модернизации, в отдельную компанию с возможным самостоятельным листингом на бирже. Однако в текущей ситуации этот проект с разделением бизнеса пока не получил развития.

Влияние санкций на бизнес. В 2018 г. компания уже попадала в санкционный список Минфина США в составе предприятий, контролируемых Олегом Дерипаской, и в 2019 г. исключена из этого списка, после того как он отказался от формального контроля над «РУСАЛом». Поскольку основные акционеры компании уже под санкциями, а никто из них не владеет контрольным пакетом, то для введения санкций против самого «РУСАЛа» нет никаких формальных оснований. Однако в последнее время очень усиливается санкционное давление на алюминиевую отрасль России. А «РУСАЛ» - это и есть практически вся алюминиевая отрасль России.

Премьер-министр Великобритании на днях объявил, что в скором времени эта страна прекратит весь импорт меди, алюминия и никеля российского происхождения. Последуют ли за Великобританией страны ЕС, пока неизвестно.

Рынок ЕС остается важным для «РУСАЛа». Более того, в прошлом году страны ЕС даже увеличивали импорт российского алюминия на фоне энергетического кризиса и сокращения собственного производства первичного алюминия. Европейские инициативы по запрету на такой импорт остаются маловероятными из-за высокой зависимости от этих поставок. Но риски все же есть.

С 10 марта 2023 г. США ввели по сути заградительные пошлины на импорт алюминия и алюминиевых товаров из России в размере 200%. На первый взгляд, это не так страшно, поскольку «РУСАЛ» уже сокращал поставки на этот рынок, а по итогам 2022 г. доля рынка США в его выручке составила всего 4,6%. Однако США с 10 апреля 2023 г. распространили 200% пошлину на импорт алюминиевых товаров, в составе которых содержится любое количество первичного алюминия из России, вне зависимости от страны поставки. Также предлагается освободить от этой пошлины алюминиевые изделия из тех стран, которые сами введут пошлину 200% на российский алюминий.

Это может нанести удар по тем международным производственным цепочкам, в которые включен алюминий «РУСАЛа», особенно если они в конце замыкаются на рынок США. Пока нет ясности, насколько серьезным будет негативное влияние американских пошлин на результаты «РУСАЛа» и во что это выльется в его ближайшей полугодовой финансовой отчетности.

Сырьевая уязвимость «РУСАЛа». Хотя все алюминиевые заводы «РУСАЛа» расположены в России, компания имеет здесь ограниченную сырьевую базу и зависит от поставок в страну глинозема, причем поставки извне покрывают более половины потребностей компании в сырье.

Около половины своих бокситов «РУСАЛ» добывает в Гвинее, стране с неустойчивым политическим режимом. Собственное производство глинозема географически распределено между Россией, Ирландией, Украиной и рядом других локаций. С началом СВО работа Николаевского глиноземного завода на территории Украины была остановлена. Австралия, откуда заводы «РУСАЛа» получали около 20% глинозема, ввела запрет на экспорт этого сырья в Россию.

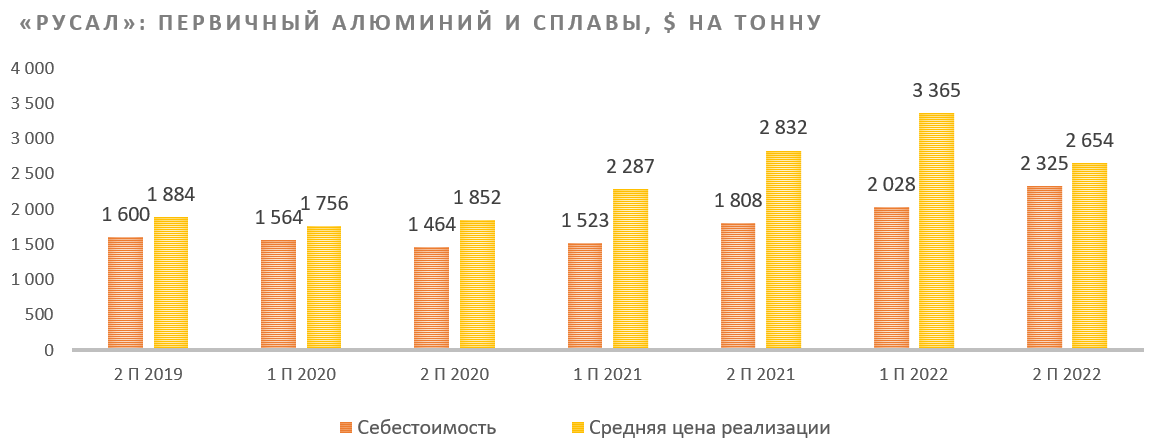

Компании удалось решить проблему сырья за счет внешних закупок, прежде всего в Китае, который активно наращивает производство глинозема. Благодаря этому в целом удалось сохранить объемы производства. Однако, во-первых, у «РУСАЛа» упали собственные продажи глинозема и, во-вторых, заметно выросли затраты. Особенно это видно по 1П 2022, когда себестоимость тонны алюминия составила $ 2325. Это достаточно низко по отношению к средней цене реализации ($ 2654), но слишком близко к средним за этот период ценам на LSE ($ 2339). Рост себестоимости на фоне снижения цен отразился на падении операционной рентабельности «РУСАЛа» во 2П 2022.

Источник: данные компании

Сейчас алюминий котируется уже ниже $2300 за тонну, что создает риски, которые могут быть компенсированы только снижением цен на глинозем. И это мы постарались учесть при оценке компании. В то же время основой устойчивости «РУСАЛа» остается доступ к дешевой электроэнергии в России. А до недавнего времени такой основой были еще и доходы от владения блокирующим пакетом акций «Норникеля».

Доходы от владения блокирующим пакетом акций «Норникеля» резко упали. «РУСАЛу» принадлежит 26,4% акций «Норникеля». В рамках акционерного соглашения «Норникель» распределял на дивиденды не менее $ 1 млрд в год, а при текущем уровне долговой нагрузки - 60% EBITDA. Доходы от «Норникеля» часто превышали прибыль «РУСАЛа» от основной деятельности, особенно в неудачные для рынка алюминия периоды.

Источник: данные компании

Срок действия акционерного соглашения истек в прошлом году. Олег Дерипаска, утратив формальный контроль над «РУСАЛом», заметно потерял в возможности повлиять на отношения акционеров «Норникеля». «Норникель» удвоил капитальные затраты на реализацию своей инвестиционной стратегии и начал пренебрегать прежней дивидендной политикой: он не стал распределять промежуточные дивиденды в 2022 г. и решил не платить в 2023 г. итоговые дивиденды за 2022 г. Это сильно сократило доходы «РУСАЛа» во 2П 2022 и сократит в 1П 2023.

Хотя менеджмент «Норникеля» не исключает возможности выплаты промежуточных дивидендов в 2023 г., в случае если будет достаточный положительный свободный денежный поток и умеренная долговая нагрузка, это не выглядит надежным обещанием. В перспективе «Норникель» может изменить дивидендную политику, перейдя на свободный денежный поток в качестве базы для расчета дивидендов. С учетом роста CAPEX «Норникеля», даже в случае выплаты им дивидендов, они будут значительно меньше, чем в прошлые годы.

Выплаты акционерам. «РУСАЛ» платит дивиденды нерегулярно. После большого перерыва компания выплатила акционерам промежуточные дивиденды за 1П 2022 в размере $ 0,02 на акцию. Дивидендная доходность составила 3,6%. В предыдущий раз «РУСАЛ» платил дивиденды за 1П 2017 в размере $ 0,0197 на акцию. До этого, в 1П 2016, «РУСАЛ» выплатил промежуточные дивиденды в размере $ 0,01645 на акцию. Мы не ожидаем от «РУСАЛа» итоговых дивидендов за 2022 г. и сомневаемся в способности компании заплатить дивиденды за 2023 г.

Ключевые результаты и прогнозы

«РУСАЛу» удается поддерживать сильные показатели по производству и реализации первичного алюминия, несмотря на просадки по бокситам и глинозему. При этом высокие цены реализации обеспечивают компании рост выручки, особенно в 1П 2022. Однако рост себестоимости из-за необходимости альтернативных закупок сырья, перестройки логистики продаж и общей инфляции затрат привел к снижению скорректированной EBITDA за год на 29,9% и падению этого показателя во 2П 2022 на 87,8% г/г и на 86% п/п.

«РУСАЛ»: операционные и финансовые результаты за 2П и 12М 2022 г.

Показатель (тыс. тонн) | 2П 2022 | 2П 2021 | Изм., % | 1П 2022 | Изм., % | 12M 2022 | 12M 2021 | Изм., % |

|---|---|---|---|---|---|---|---|---|

Первичный алюминий | 1 944 | 1 896 | 2,5% | 1 891 | 2,8% | 3 835 | 3 764 | 1,9% |

Глинозем | 2 653 | 4 202 | -36,9% | 3 300 | -19,6% | 5 953 | 8 304 | -28,3% |

Бокситы | 5 579 | 7 394 | -24,5% | 6 740 | -17,2% | 12 319 | 15 031 | -18,0% |

Объем реализации первичного алюминия и сплавов | 2 133 | 1 904 | 12,0% | 1 763 | 21,0% | 3 896 | 3 904 | -0,2% |

Показатель (млн $) | 2П 2022 | 2П 2021 | Изм., % | 1П 2022 | Изм., % | 12M 2022 | 12M 2021 | Изм., % |

Выручка | 6 821 | 6 545 | 4,2% | 7 153 | -4,6% | 13 974 | 11 994 | 16,5% |

Скорректированная EBITDA | 221 | 1 578 | -86,0% | 1 807 | -87,8% | 2 028 | 2 893 | -29,9% |

Маржа скорр. EBITDA | 3,2% | 24,1% | -20,9 п. п. | 25,3% | -22,0 п. п. | 14,5% | 24,1% | -9,6 п. п. |

Чистая прибыль | 113 | 1 207 | -90,6% | 2 018 | -94,4% | 1 793 | 3 225 | -44,4% |

Скорректированная чистая прибыль | 36 | 857 | -95,8% | 679 | -94,7% | 725 | 1 536 | -52,8% |

Нормализованная чистая прибыль | 159 | 1 495 | -89,4% | 1 803 | -91,2% | 2 165 | 3 298 | -34,4% |

Чистый долг (на отчетную дату) | 6 261 | 4 749 | 31,8% | 5 868 | 6,7% | 6 261 | 4 749 | 31,8% |

Чистый долг / 12М EBITDA | 3,1х | 1,6х | - | 1,7х | - | 3,1х | 0,4x | - |

Источник: данные компании, расчеты ФГ «Финам»

Годовая чистая прибыль сократилась почти вдвое, а прибыль за 2П 2022 упала в 10 раз в результате того, что вдобавок ко всему «Норникель» еще и не выплачивал промежуточные дивиденды за 9М 2022. Это еще раз подчеркивает, насколько устойчивость «РУСАЛа» зависит от доходов, получаемых от «Норникеля». Отказ «Норникеля от выплаты итоговых дивидендов за 2022 г. и неопределенность с промежуточными дивидендами в текущем году негативно отразятся на результатах 2023 г., особенно на фоне снижения цен на алюминий.

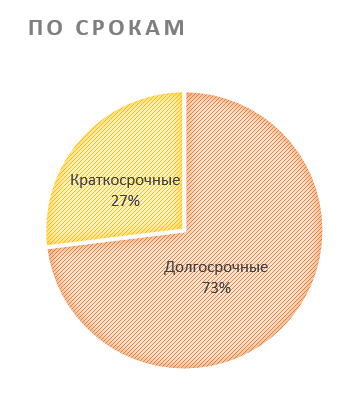

Состояние долговой нагрузки. По итогам 2022 г. чистый долг «РУСАЛа» увеличился на 32%, а его отношение к сократившейся EBITDA подскочило до 3,1х. В 2023 г. мы ожидаем еще большего роста долговой нагрузки. В то же время структура заимствований выглядит достаточно сбалансированной.

Структура займов по состоянию на конец 2022 г.

Источник: данные компании

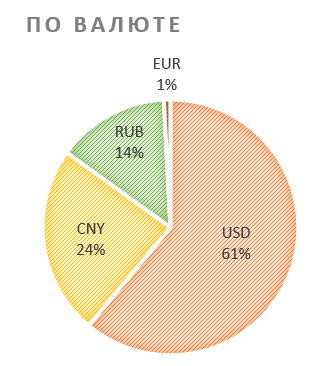

По состоянию на отчетную дату долгосрочные обязательства «РУСАЛа» составили $6 910 млн, а краткосрочные - $2 547 млн. «РУСАЛ» стал одним из эмитентов, активно размещающих на Мосбирже облигации, номинированные в китайских юанях. При этом, несмотря на диверсификацию, доля американской валюты в общей сумме долга компании остается довольно большой.

ОК «РУСАЛ»: историческая и прогнозная динамика ключевых финансовых показателей (млн $)

Показатель | 2019 | 2020 | 2021 | 2022 | 2023E | 2024E |

|---|---|---|---|---|---|---|

Отчет о прибылях и убытках, млн $ |

|

|

|

| ||

Выручка | 9 711 | 8 566 | 11 994 | 13 974 | 10 106 | 11 231 |

EBITDA (скорр.) | 966 | 871 | 2 893 | 2 028 | 1 861 | 2 614 |

Прибыль (норм.) | 1 273 | 990 | 3 298 | 2 165 | 684 | 1 467 |

Рентабельность | ||||||

Рентабельность EBITDA | 9,9% | 10,2% | 24,1% | 14,5% | 18,4% | 23,3% |

Рентабельность чистой прибыли | 13,1% | 11,6% | 27,5% | 15,5% | 6,8% | 13,1% |

ROE | 18,9% | 15,1% | 31,3% | 17,6% | 5,5% | 10,8% |

Показатели чистого долга и дивидендов |

|

|

|

| ||

Чистый долг | 6 466 | 5 406 | 4 749 | 6 261 | 7 387 | 6 146 |

Чистый долг / EBITDA | 6,7 | 6,2 | 1,6 | 3,1 | 4,0 | 2,4 |

Дивиденды, $ на акцию | 0,00 | 0,00 | 0,00 | 0,02 | 0,00 | 0,00 |

Источник: отчетность компании, расчеты и прогнозы ФГ «Финам»

Научитесь самостоятельно оценивать фундаментальные показатели компании, посетите онлайн-курс «Продвинутый инвестор».

Оценка

Мы оценили ОК «РУСАЛ» МКПАО сравнительным методом, основываясь на прогнозных финансовых показателях на 2023 и 2024 гг. При этом мы исходили из консервативной оценки динамики цен на алюминий на прогнозный период и учитывали снижение доходов от «Норникеля».

Наша оценка определяется как взвешенное среднее оценок по мультипликаторам EV/EBITDA и P/E с применением дисконта, который в условиях санкций был увеличен до 30%. Используемые для сравнения компании-аналоги представлены в таблице ниже:

Компания | Кап-я, млн $ | P/E 2023E | P/E 2024E | EV/EBITDA 2023E | EV/EBITDA 2024E |

|---|---|---|---|---|---|

РУСАЛ | 7 640 | 11,2 | 5,2 | 8,1 | 5,3 |

Norsk Hydro | 13 416 | 9,2 | 9,4 | 4,5 | 4,4 |

Aluminum Corporation of China | 12 866 | 13,0 | 10,3 | 6,9 | 6,5 |

Hindalco Industries | 11 185 | 8,3 | 7,8 | 5,6 | 5,2 |

Press Metal Aluminium Holdings | 8 835 | 20,5 | 19,2 | 15,0 | 14,3 |

China Hongqiao Group | 8 256 | 4,3 | 4,4 | 3,5 | 3,9 |

Yunnan Aluminium | 6 505 | 7,6 | 6,3 | 5,9 | 4,9 |

Медиана |

| 8,7 | 8,6 | 5,8 | 5,1 |

Показатели для оценки, млн $ | Чистая прибыль акц. 2023E | Чистая прибыль акц. 2024Е | EBITDA 2023Е | EBITDA 2024Е | |

684 | 1 467 | 1 861 | 2 614 | ||

Целевая капитализация, млн $ | 5 980 | 12 559 | 4 448 | 7 023 | |

Средняя целевая кап-я, млн $ | 7 503 |

|

|

|

|

Средняя целевая кап-я с учетом дисконта 30%, млн $ | 5 252 |

|

|

|

|

Целевая цена | $ 0,35 | RUB 27,65 | HKD 2,70 |

|

|

Для справки (на 31.06.2022 г.): |

|

|

|

|

|

Количество акций, млн шт. | 15 193 |

|

|

|

|

Чистый долг, млн $ | 6 261 |

|

|

|

|

Доля меньшинства, млн $ | 0 |

|

|

|

|

Источник: Reuters, оценки и расчеты ФГ «Финам»

Наша оценка справедливой стоимости ОК «РУСАЛ» МКПАО составляет $5 252 млн, или $0,35 на акцию. Это соответствует цене одной акции 27,65 руб. Такая оценка предполагает потенциал снижения цены на 31,3% от текущего уровня и соответствует рейтингу «Продавать». Целевая цена акций «РУСАЛа» в Гонконге - HKD 2,71, даунсайд - 18,6%.

Акции на фондовом рынке

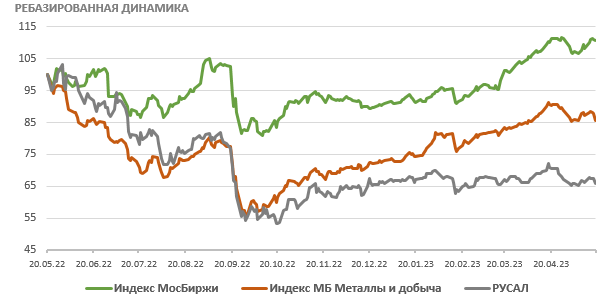

Динамика акций ОК «РУСАЛ» заметно отстает как от рынка в целом, так и от отраслевого индикатора. Это отставание еще более увеличивается после истечения срока действия акционерного соглашения по «Норникелю» и после решения «Норникеля» не платить дивиденды по своим акциям. За полный год акции «РУСАЛа» упали на 34,0%. За этот период отраслевой индекс МосБиржи «Металлы и добыча» опустился на 14,3%, в то время как сводный индекс МосБиржи вырос на 10,7%. С начала текущего года акции «РУСАЛа» прибавили 0,2% по сравнению с подъемом отраслевого индекса на 17,6%, а индекса МосБиржи на 21,9% (по состоянию на закрытие рынка 19.05.2023 г.).

Источник: investing.com

Технический анализ

На недельном графике котировкам акций «РУСАЛа» на Московской бирже не удается преодолеть сопротивление, сформированное в районе 44 руб. Поддержка расположена в районе чуть выше 30 руб.

Источник: finam.ru

На месячном графике котировок акций «РУСАЛа» на Гонконгской бирже мы видим, что в результате последних событий они вернулись в пределы долгосрочного бокового коридора с границами HKD 2,0 и HKD 6,0, из которого с таким трудом сумели ранее выйти. Сейчас акции находятся в фазе консолидации в диапазоне от HKD 3,0 до 4,3.

Источник: investing.com