ETF Aberdeen Standard Physical Platinum Shares (PPLT): восстановление экономики Китая может поддержать спрос на платину

В этом году цены на платину ведут себя нестабильно, в зависимости от того как развивается процесс восстановления экономики Китая после завершения коронавирусных ограничений. Ускорение роста экономики Китая и рост спроса в промышленности могут создать дефицит металла на рынке.

| PPLT | Держать | |

|---|---|---|

| 12М целевая цена | USD 107,0 | |

| Текущая цена* | USD 95,5 | |

| Потенциал роста | 12% | |

| ISIN | US0032601066 | |

| Валюта | USD | |

| Фондовая биржа | NYSE ARCA | |

| Дата запуска | 08.01.2010 | |

| Активы под управлением | USD 0,94 млрд | |

| Комиссия за управление | 0,60% | |

| Динамика доходности ETF | ||

| За 3 месяца | 4,9% | |

| С начала года | –6,3% | |

| За год | 0,5% | |

- Мы сохраняем рекомендацию "Держать" и меняем целевую цену паев биржевого фонда PPLT до уровня $ 107.

- Цена паев PPLT отражает динамику спотовой цены на платину за вычетом расходов фонда.

- Паи фонда AberdeenStandard Physical Platinum Shares (PPLT) могут быть интересны инвесторам, которые ищут простую и удобную альтернативу покупке физического драгметалла.

- Стратегия фонда PPLT— следовать за биржевой ценой платины. Это удобно для инвестора, который не хочет использовать акции добывающих компаний.

- Динамика цен на платину зависит от ситуации в мировой экономике, но не так сильно, как у палладия. Платина используется в автопромышленности при производстве электроники и деталей катализаторов, которые очищают выхлопные газы.

- Около 35% потребления платины приходится на автомобильные катализаторы. Платина используется в производстве автомобилей и других видах промышленности, а также в ювелирном деле. Спрос на платину выигрывает за счет дисконта к палладию и большей доступности.

Весной 2023 года металлы платиновой группы продемонстрировали рост на фоне ослабления доллара и более сильных, чем ожидалось, данных по ВВП Китая. ВВП Китая за I квартал вырос на 4,5% в годовом выражении, превысив прогноз 4,0% и результат за IV квартал 2,9%. Это стало следствием отмены коронавирусных ограничений и монетарного стимулирования роста.

Однако сохраняющиеся проблемы в производственном секторе КНР после пандемии указывают на неровный характер этого восстановления: позитивная динамика в конце зимы сменилась на новое ослабление в конце весны этого года. Поэтому цены на платину с начала года торгуются в широком диапазоне: 910–1150 $/унц.

В материалах World Platinum Investment Council (WPIC) прогнозируется, что по итогам 2023 года мировой рынок платины ожидает заметный дефицит после двух лет профицита.

В частности, WPIC пишет, что 776 тыс. унций профицита 2022 года перейдут в дефицит в 556 тыс. унций. Эксперты WPIC отмечают, что разница более чем в 1,3 млн унций показывает, что добыча и вторичная переработка в текущем году останутся близки к низким уровням прошлого года.

Предложение платины

Ожидается, что первичное предложение платины будет ограничено из Южной Африки и России. На предложение платины повлиял отзыв статуса Good Delivery со стороны Лондонской ассоциации рынка драгоценных металлов (LBMA) у российских аффинажных заводов, что означает лишение крупнейших предприятий из России статуса надежных поставщиков платины на рынок. Также влияние на поставки оказывают перебои в добыче металлов платиновой группы в Южной Африке, которые периодически случаются по разным причинам.

Предложение в I квартале 2023 года составило 1,614 млн унций, что на 9% меньше по сравнению с прошлым годом и на 8% по сравнению с предыдущим кварталом.

Объем добычи платины упал на 7% по сравнению с прошлым годом, до 1,2 млн унций, так как рост выпуска в России лишь отчасти компенсировал сокращения в Южной Африке на фоне усугубляющейся нехватки электроэнергии. Recycling сократился на 12% г/г, до 413 тыс. унций, из-за постоянной нехватки автомобильного лома, поскольку пользователи вынуждены дольше эксплуатировать старые автомобили, в то время как на переработке ювелирных изделий отразилось снижение продаж новых ювелирных изделий в Китае.

Добыча платины по-прежнему уязвима и прогнозируется в текущем году на уровне 5,511 млн унций, что примерно соответствует показателю 2022 года и на 6% ниже среднего уровня с 2013 года. Вторичное производство снизится на 1% к уровню 2022 года из-за сохраняющихся ограничений на поставку металлолома.

Эксперты Metals Focus по итогам 2023 года ожидают некоторое увеличение первичного производства платины, поскольку последствия остановки на техническое обслуживание плавильного завода Polokwane (Anglo American Platinum) в 2022 году будут преодолены, но электрическая сеть Южной Африки остается нестабильной, что повышает риск того, что накопленные запасы полуфабрикатов не будут переработаны так же легко и быстро, как это было после остановки конвертерного завода ACP (Amplats) в 2021 году.

- Текущую ситуацию на рынке драгметаллов эксперты учебного центра "Финам" регулярно обсуждают на бесплатных, прямых эфирах, регистрируйтесь.

Спрос на платину

Спрос в I квартале был на 28% выше уровня аналогичного квартала прошлого года, составив 2 млн унций, оценивает World Platinum Investment Council (WPIC).

В автопроме спрос на платину за I квартал этого года повысился на 9%, что вызвано ростом объемов замещения палладия, увеличением выпуска автомобилей и более высокими закупками металлов платиновой группы из-за ужесточения законодательства о выбросах.

Промышленный спрос вырос на 8%, в то время как спрос на ювелирные изделия упал на 2% в годовом исчислении в основном из-за продолжающейся слабости в Китае.

При этом World Platinum Investment Council (WPIC) по-прежнему ожидает увеличения потребления платины в автопроме, поскольку растет замещение палладия платиной. Сохранится и положительная динамика промышленного спроса на фоне расширения стекольного производства.

WPIC отмечает, что растущее замещение палладия в системах доочистки выхлопных газов приведет к дальнейшему увеличению потребления платины. Развитие технологии триметаллических катализаторов для авто может привести к тому, что платина вытеснит до 615 тыс. унций палладия в 2023 году, рассчитывает WPIC.

В будущем использование платины будет играть ключевую роль в водородной экономике — драгметалл необходим для топливных элементов и производства водорода путем электролиза воды.

При этом спрос на платину в ювелирных изделиях в 2023 году, видимо, останется слабым. На ювелирную отрасль традиционно приходится около 25% платины. Поскольку потребление драгметалла здесь снижается, этот значимый фактор будет сдерживать повышение цен.

По сравнению со значительным оттоком из ETF платины годом ранее в 224 тыс. унций, в I квартале этого года был чистый приток в 73 тыс. унций, к этому фактору добавился спрос на монеты и слитки в объеме 102 тыс. унций. Согласно прогнозам WPIC, в 2023 году также ожидается улучшение инвестиционного спроса. Несмотря на сдержанное начало года, спрос на платиновые слитки и монеты в годовом исчислении может удвоиться.

Эксперты Metals Focus прогнозируют, что в 2023 году из-за роста спроса, превосходящего предложение, рынок столкнется с дефицитом металла на рынке. В основном это связано с ростом розничных инвестиций, а также с увеличением использования платины для производства автокатализаторов и стекла. В автопроме спрос на платину расширяется благодаря замещению палладия, преодолению последствий нехватки чипов и производству большего количества автомобилей с двигателями внутреннего сгорания.

В прогнозах World Platinum Investment Council и Metals Focus основной упор делался на то, что Китай в этом году покажет сильные темпы роста экономики, что потянет за собой спрос на промышленные металлы. Однако в мае индексы деловой активности там ушли в зону сокращения.

Поэтому в последнее время цены на промышленные металлы снижаются из-за общего замедления глобальной экономики и неоправдавшихся надежд на активный рост в КНР после постковидного открытия. Цены на медь: –12% г/г в мае и –11% г/г с начала года; на никель –22 и 12% г/г соответственно, на алюминий –20%/25% г/г, на железную руду –20%/15% г/г. В такой ситуации платина также не показывает активного роста цен, несмотря на то что ведущие центробанки мира готовы остановить процесс повышения ставок.

World Bank в рамках июньского Global Economic Prospects представил обновленный прогноз, в котором отметил, что "…мировая экономика остается в шатком состоянии на фоне затянувшихся последствий преодоления последствий пандемии, протекающих региональных вооруженных конфликтов и резкого ужесточения ДКП регуляторами для сдерживания высокой инфляции. Позитивный импульс восстановления глобальных экономик замедлится. Сейчас рост в ряде крупных экономик сильнее, чем предполагалось в январе, с более быстрым, чем ожидалось, восстановлением экономики в Китае и устойчивым потреблением в США. Но затем мы ждем заметное замедление в странах с развитой экономикой, но в Китае видим хорошие темпы. Недавний стресс в банковском секторе приведет к дальнейшему ужесточению условий кредитования. Это обусловит существенное замедление экономического роста во второй половине этого года".

Выводы

Рынок платины может перейти от профицита к дефициту за счет ряда драйверов. Это может быть инвестиционный спрос, который приблизится к 1 млн унций, поскольку спрос на монеты и слитки улучшается, при этом отток средств из "платиновых" ETF замедляется. Кроме того, в этом году как первичное, так и вторичное предложение платины на рынке может столкнуться с дополнительными сложностями, что затруднит восстановление глобального предложения платины на рынке. С другой стороны, мы видим, что надежды на мощный экономический рост в Китае пока не оправдываются. Только индексы сферы услуг основных развитых и развивающихся стран находятся в зоне роста.

Постепенное укрощение глобальной инфляции приведет к повышению реальных процентных ставок, что может сдержать повышение цен на драгоценные металлы. Платина здесь не может быть исключением. Тем не менее мы ожидаем, что фаза ослабления экономики КНР, ЕС и США не приведет их в состояние рецессии в ближайший год, поэтому мы сохраняем умеренно позитивный взгляд на среднесрочные перспективы платины.

Мы меняем целевую цену паев биржевого фонда PPLT до уровня $ 107,0, что дает потенциал роста с текущих уровней около 12%, что соответствует рекомендации "Держать".

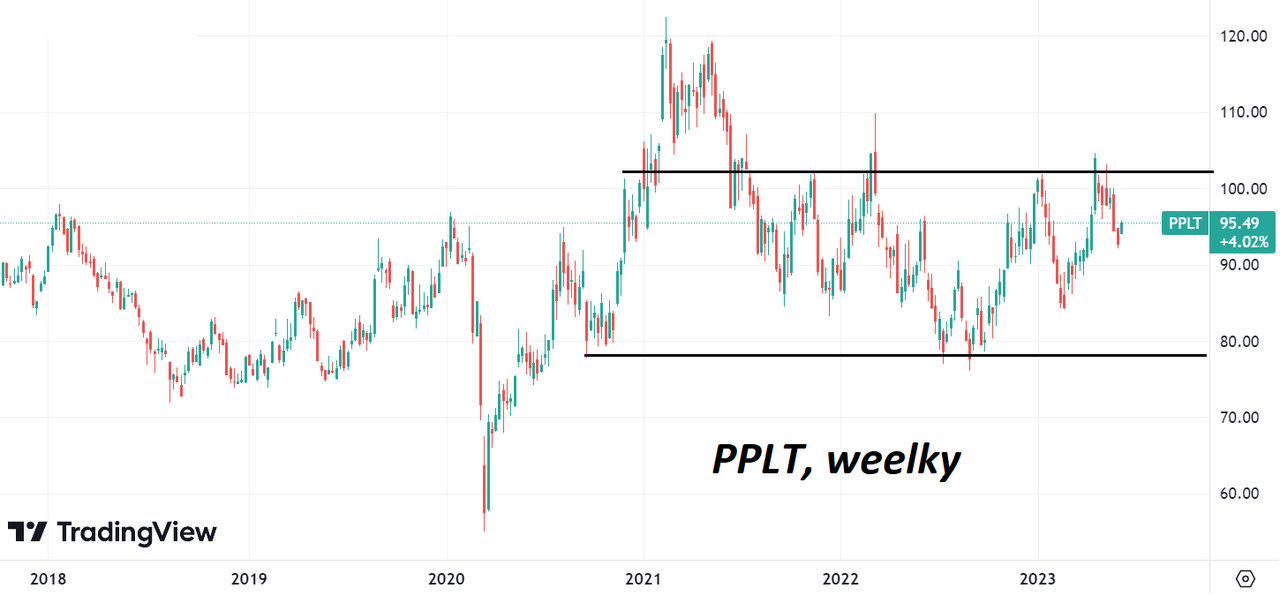

Техническая картина

Долгосрочный прогноз по платине выглядит оптимистично. В перспективе ближайших 2–3 лет стоимость паев фонда PPLT (вслед за котировками самого драгметалла) может вернуться на максимумы 2021 года — в район $ 120. Среднесрочная техническая картина в паях фонда Aberdeen Standard Physical Platinum Shares (PPLT) выглядит нейтрально. Как видим, за последние годы котировки надолго не поднимались выше $ 105, но и не опускались ниже $ 78 даже в период глобального кризиса из-за коронавируса в 2020 году. По всей видимости, среднесрочно мы увидим постепенное восстановление цен на платину и, как следствие, подъем стоимости паев фонда PPLT в район максимумов этого года — на $ 105–107.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 25.04.2023.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.