Есть ли у акций "Сбера" потенциал для дальнейшего роста

Мосбиржа регулярно публикует рейтинг самых популярных акций среди частных инвесторов, и Сбер вполне закономерно возглавляет этот список. Причина - стабильный рост прибыли и щедрая дивидендная политика. Неудивительно, что многие сейчас задаются вопросом: есть ли у акций банка потенциал для дальнейшего роста? Давайте разберемся вместе в этом вопросе!

Первое полугодие 2025 года выдалось непростым для большинства отечественных финучреждений, однако Сбер продемонстрировал завидную устойчивость. Несмотря на жёсткую денежно-кредитную политику ЦБ, чистая прибыль эмитента выросла на +5,3% (г/г) до 859 млрд руб., а рентабельность капитала (ROE) совершенно не вызывает беспокойства, по итогам 6m2025 составив 23,7%, что существенно выше заложенных в стратегии Сбера 22%.

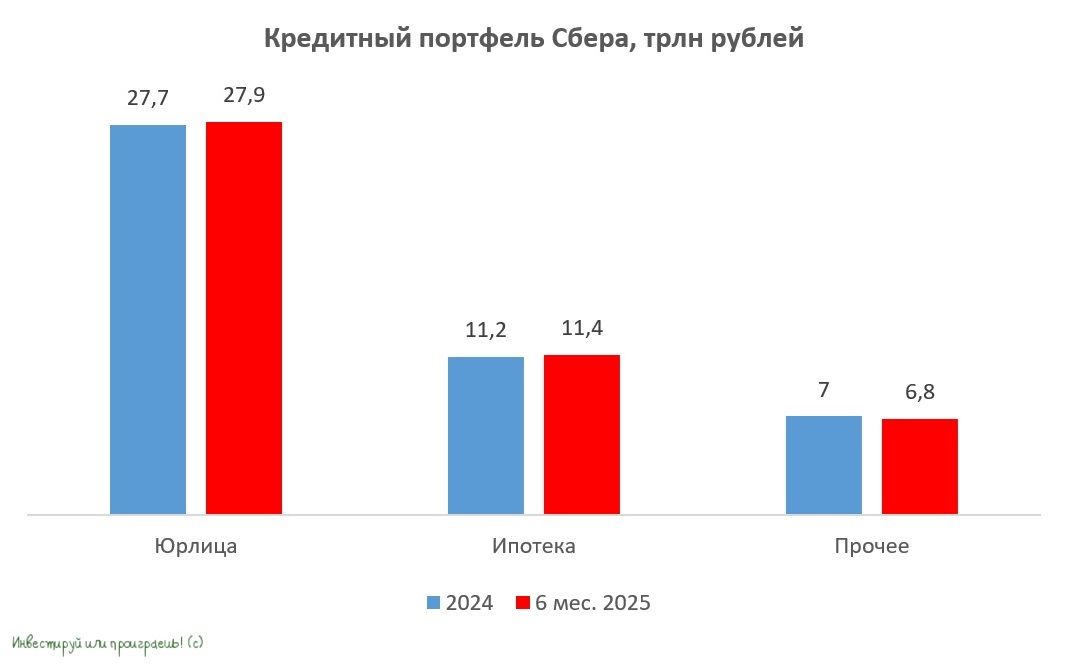

В условиях, когда большинство банков борется с ухудшением качества кредитного портфеля и ростом просроченной задолженности, Сбер выделяется эффективной системой риск-менеджмента и высоким качеством активов.

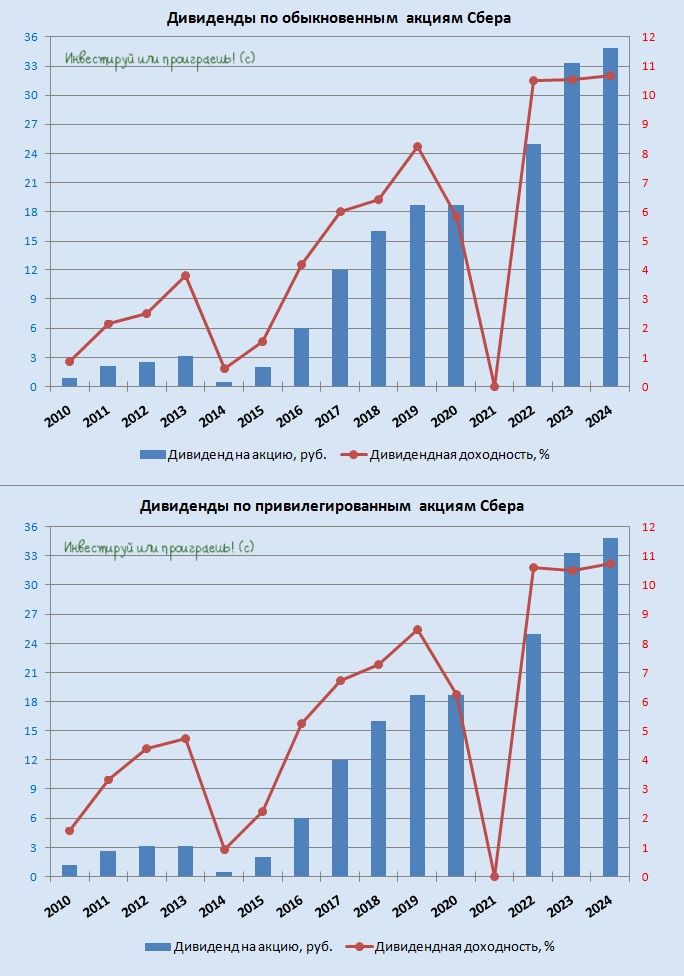

Как отмечает Центробанк, основная волна проблемных займов приходится на продукты, выданные в конце 2023 - начале 2024 гг. по завышенным ставкам, в том числе клиентам без кредитной истории. Но особенностью Сбера является его фокус на корпоративном кредитовании и ипотеке, и оба этих сегмента характеризуются наличием залогов и платёжной дисциплиной клиентов. В отличие от необеспеченных потребительских кредитов, эти направления позволяют госбанку минимизировать риски, а также поддерживать стабильную прибыль и достаточность капитала. Которая, кстати говоря, по нормативу Н20.0 поддерживается на высоком уровне 13,6%, обеспечивая надёжную базу для распределения прибыли среди владельцев акций в виде щедрых дивидендов.

Динамика акций Сбера сейчас во многом зависит от действий ЦБ. Инфляция в последнее время явно замедляется, что открывает путь к дальнейшему снижению ключевой ставки, однако глава ЦБ Эльвира Набиуллина предупреждает: слишком активный рост госрасходов может спровоцировать её повышение.

Минфин, в свою очередь, заверяет, что всплеск трат бюджета в первой половине текущего года был запланированным, и что во втором полугодии темпы замедлятся. И если эти прогнозы сбудутся, уже 12 сентября ключевая ставка может опуститься с 18% до 16%, что оживит кредитование и подстегнёт тем самым процентные доходы Сбера.

Но есть и ложка дёгтя в бизнес-модели госбанка - это сравнительно слабая динамика комиссионных доходов. Долгое время этот показатель растёт медленнее инфляции, хотя раньше опережал её. Экосистемный подход пока не принёс желаемого результата в плане комиссионных поступлений, в отличие от Т-Технологий, где этот сегмент развивается куда более динамично. Не случайно, у Т-Технологий уже более половины выручки приходится на бизнесы, не связанные с кредитованием.

Сейчас Сбер торгуется с мультипликатором P/BV=0,95х, при этом исторически в периоды смягчения ДКП банк торговался дороже балансовой стоимости. Учитывая, что собственный капитал банка продолжит расти во второй половине года, уровни ниже 300 руб. за акцию выглядят привлекательной точкой входа.

Комментарии