Есть ли идея в акциях "Магнита"

Давно я не анализировал отчетность Магнита. И не потому, что обленился. Просто компания крайне скудно делится информацией, каждый отчет - целое событие!

Начнем с операционных результатов за 25 год:

В целом, они неплохие. Но почти во всем Магнит идет на шаг позади Х5.

Выручка прибавила 15,4% г/г, сопоставимые LFL-продажи 8,7% на фоне роста среднего чека на 8,4% и слабо положительного трафика: +0,3%.

Для сравнения, выручка #Х5 за аналогичный период выросла на 18,8%, а трафик на 1,4%.

Валовая прибыль Магнита выросла на 14,6% г/г, маржинальность удержалась почти на прежнем уровне.

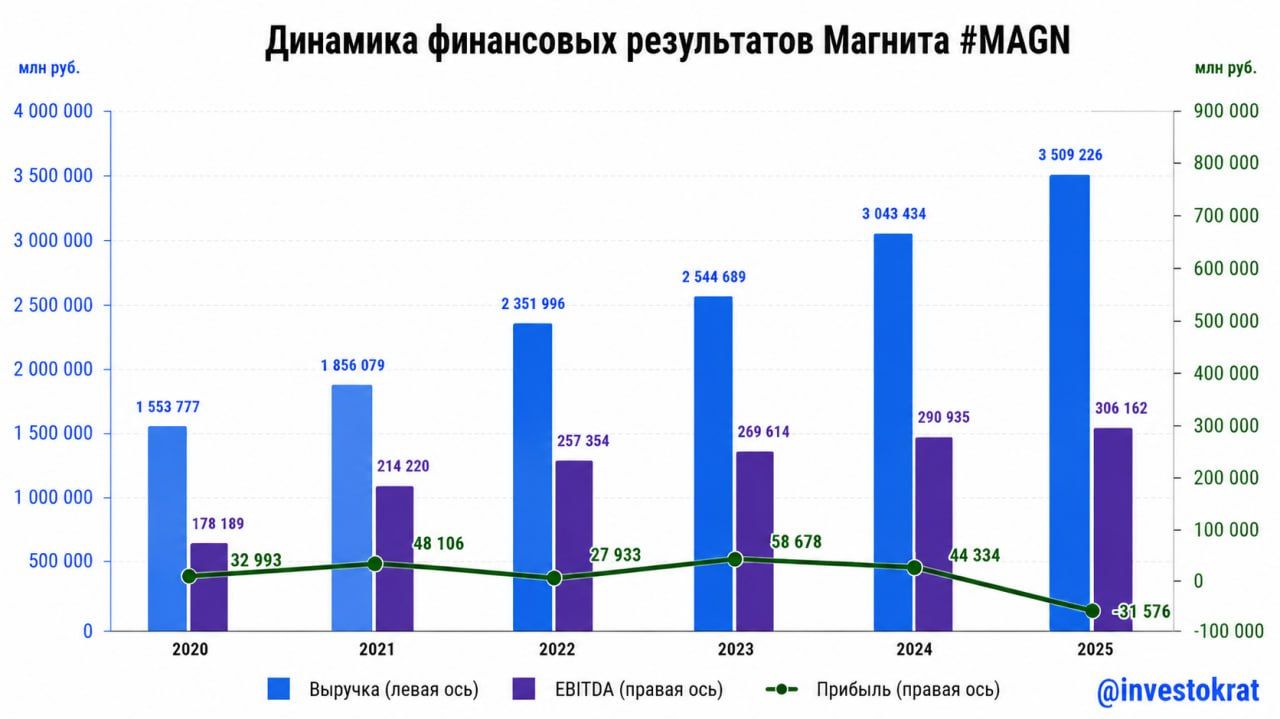

А дальше начинается сущий кошмар... На фоне растущей двузначными темпами валовой прибыли, EBITDA снижается на 1,5% г/г. Рентабельность рухнула с 5,6% до 4,8%, обновив многолетний минимум. Что же случилось?

Сейчас всему ритейлу нелегко и Х5 тоже испытывает трудности с маржой. Но компания бьется за нее, активно занимаясь оптимизацией, чего не скажешь о Магните. Его операционные расходы растут опережающими темпами на 21,3% г/г. Проблема инфляции расходов стала одним из главных вызовов для ритейла в последние годы. Магнит, как менее эффективный игрок, почувствовал ее наиболее остро.

На этом проблемы не заканчиваются. Вторым вызовом для Магнита стала долговая нагрузка. Чистый финансовый долг вырос на 39% г/г, а соотношение ND/EBITDA достигло 3,6х. Хуже всего то, что чистые процентные расходы (157,7 млрд) превысили операционную прибыль (133,3 млрд). В результате, Магнит получил убыток в 31,6 млрд руб. против прибыли в 44,3 млрд годом ранее.

Главной причиной роста долга стал капекс: +16,6% г/г и приобретение "Азбуки Вкуса". Деньги были потрачены на развитие собственного производства и редизайн магазинов. Как покупатель, могу точно сказать, что положительные изменения заметны! Многие магазины стали чище и просторнее. А вот покупка "Азбуки Вкуса" — спорное решение, которое мне понять сложно. Слишком уж разные потребительские сегменты рынка они занимают с Магнитом.

Помимо отчета за 2025 год, Магнит выложил краткий комментарий менеджмента по 1 кварталу 2026 и отдельно апрелю:

«На протяжении двух последних кварталов подряд группа устойчиво растет быстрее рынка – рост выручки в 4 квартале 2025 г. составил 15,9%, а в 1 квартале 2026 - 13,1% на фоне снижающейся инфляции. В апреле мы также демонстрируем отличные результаты: рост продаж в первой половине месяца достиг 14,8%».

В 1 квартале Магнит обогнал Х5 (+11,3%) по темпу роста выручки. Но делать выводы по одной лишь выручке нельзя, тем более, проблемы Магнита не в этом.

Могут ли результаты ритейлера развернуться после провального года? В теории — да. Расти с низкой базы всегда проще. Но твердой почвы под ногами у нас нет: сочетание высокой долговой нагрузки и низкой прозрачности пока не добавляет желания покупать эти акции.

Не является индивидуальной инвестиционной рекомендацией!

Комментарии