Если ЦБ снизит ставку до 18-19%, котировки ВДО вряд ли начнут корректироваться

На рынке облигаций падение доходностей. Скептикам вроде нас вечно кажется, что давно хватит. Но это вопрос образа мышления. На практике же к общей тенденции присоединились и ВДО.

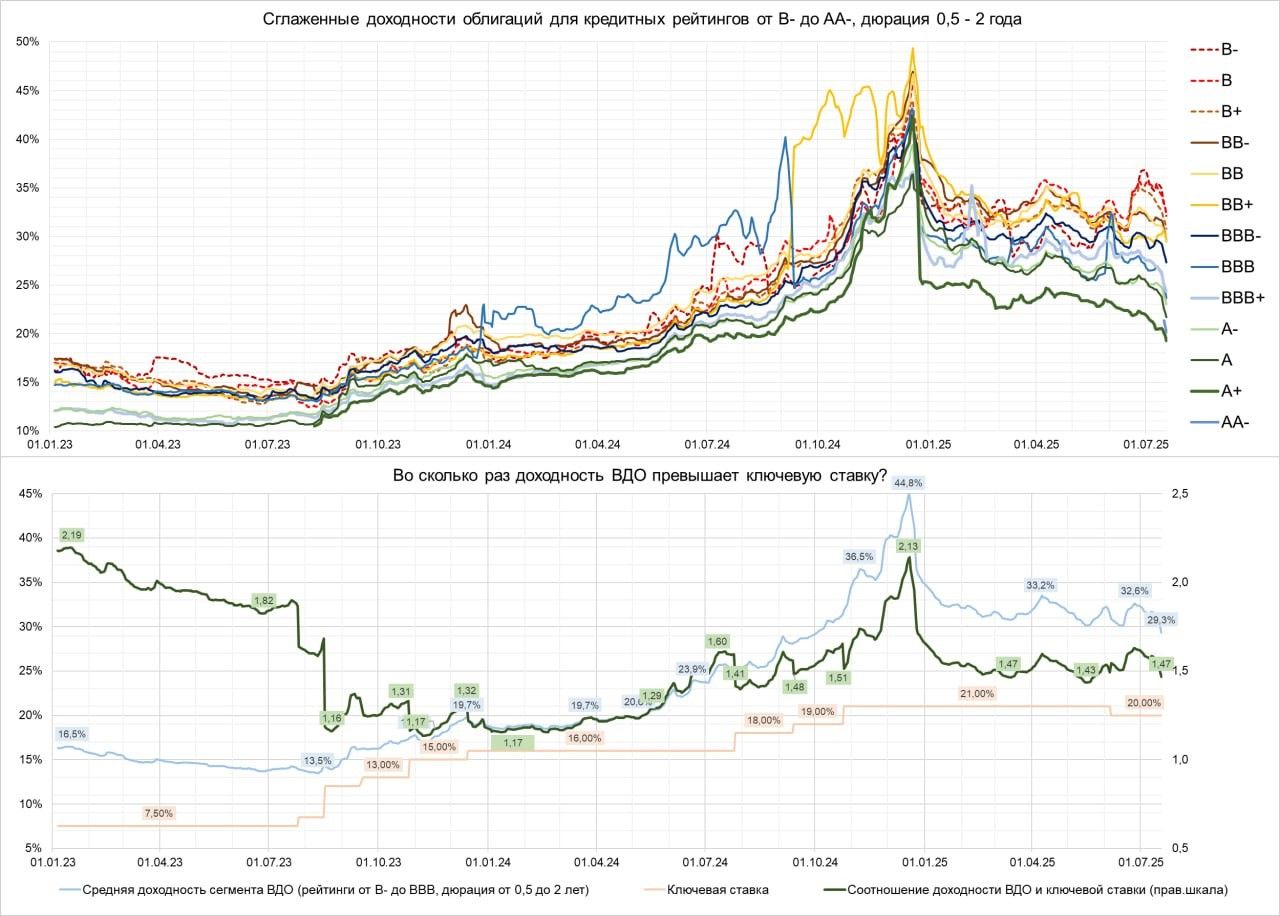

Высокодоходный сегмент из-за череды дефолтов оставался в стороне, а то и шел вразрез рынку. И в конце июня средняя доходность ВДО (розничные облигации с рейтингом не выше «BBB») вплотную приближалась к 33%.

Но 3-4 недели – и она уже 29% (по расчетам Иволги). Много это или мало?

Во-первых, выше 25% при инфляции 9-10% не мало. Да и 29% при КС 20% или, представим, что 27% при КС 18% - тоже.

Во-вторых, деление средней доходности ВДО на размер упомянутой ключевой ставки дает коэффициент 1,47 (данные на пятницу 18.07). Обычно доходности облигаций уходят в трендовый рост с куда более низких коэффициентов. Взгляните на 2024 год на второй диаграмме.

Пока получается, что, если в пятницу ЦБ снизит ключевую до 18 или 19%, котировки ВДО вряд ли отправятся на коррекцию по факту случившегося, потому что уже заложили слишком много оптимизма. Поскольку, нет, не заложили.