Если рост доходностей облигаций не прекратится, то рынок акций ожидают трудные времена

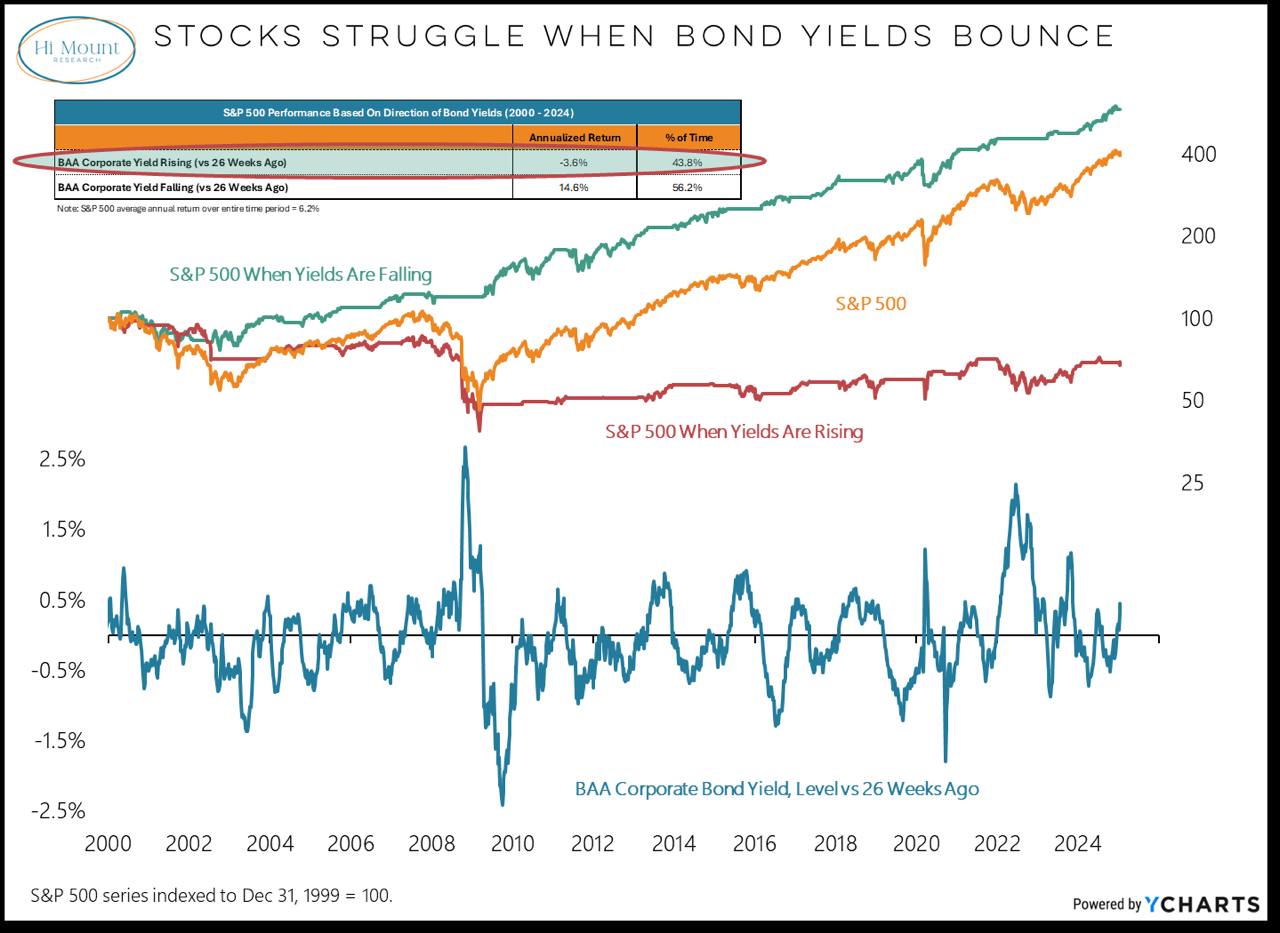

Многие наверняка слышали, что, при прочих равных, рост доходностей облигаций негативно сказывается на динамике рынка акций, а их снижение, наоборот, сказывается на акциях позитивно. На графике выше эта закономерность расписана по цифрам.

Нижняя часть графика- это изменение средней доходности корпоративных облигаций США за полгода (26 недель) скользящим итогом. Сейчас, как видно, они (доходности) растут.

Сверху показана динамика индекса S&P-500 с 2000 года тремя разными способами:

-обычная, в течение всего этого периода (оранжевым),

- только в периоды роста доходностей облигаций (красным) и

- только в периоды снижения доходности облигаций (зеленым)

Рост и снижение доходности облигаций изменялся на основании 26-недельного изменения. Сейчас, напомню, цикл роста, и это потенциально нехорошо для рынка акций.

В таблице сравнивается аннуализированная (то есть, приведенная к % годовых) доходность индекса S&P-500 для разных стадий цикла.

За весь период с 2000 года он приносил, в среднем, +6,2% годовых.

Если бы гипотетический инвестор покупал индекс только в периоды роста доходности облигаций (43,8% всего времени), то он, в среднем, терял бы по -3,6% годовых с 2000 года.

Если этот же инвестор покупал бы индекс только в периоды снижения доходности облигаций (56,2% всего времени), то он, в среднем, заработал бы +14,8% годовых за те же четверть века. Оставаясь при этом инвестированным лишь 56% времени и избегая наиболее серьезных просадок.

Смысл этого графика в том, что если рост доходностей облигаций не прекратится, то рынок акций с высокой вероятностью ожидают трудные времена.