Endesa будет расти, если правительство не будет мешать

Акции Endesa выглядят сильно недооцененными с фундаментальной точки зрения. Компания планирует масштабные инвестиции в ВИЭ-генерацию и уже к 2023 году хочет довести долю углеродно нейтральной выработки до 65% от установленной мощности. Строительство зарядных точек, декомиссия угольных станций и план капитальных инвестиций на € 7,9 млрд до 2023 года создают дополнительные драйверы роста стоимости, которые могут быть в меру ограничены действиями испанского правительства.

Мы рекомендуем "Покупать" акции и ADR En desa с целевыми ценами на 12 мес. € 22,21 (потенциал 21,7%) и $ 13,44 (потенциал 26,1%) соответственно.

|

ELE |

Покупать |

|

|||||

|

12М целевая цена |

EUR 22,21 |

|

|||||

|

Текущая цена* |

EUR 18,25 |

|

|||||

|

Потенциал роста |

21,68% |

|

|||||

|

ISIN |

ES0130670112 |

|

|||||

|

Капитализация, млрд € |

19,36 |

|

|||||

|

EV, млрд € |

26,38 |

|

|||||

|

Количество акций, млрд |

1,06 |

|

|||||

|

Free float |

30% |

|

|||||

|

Финансовые показатели , млрд € |

|

||||||

|

Показатель |

|

2019 |

2020 |

2021П |

|

||

|

Выручка |

|

20,2 |

17,6 |

18,9 |

|

||

|

EBITDA |

|

1,9 |

3,3 |

3,8 |

|

||

|

Чистая прибыль |

|

0,2 |

1,4 |

1,6 |

|

||

|

Скорр. EPS, € |

|

0,2 |

1,3 |

1,5 |

|

||

|

Дивиденд, € |

|

1,5 |

2,0 |

1,2 |

|

||

|

Показатели рентабельности, % |

|

||||||

|

Показатель |

|

2019 |

2020 |

2021П |

|

||

|

Маржа EBITDA |

|

9,5% |

19,0% |

20,3% |

|

||

|

Чистая маржа |

|

0,8% |

7,9% |

8,6% |

|

||

|

ROE |

|

2,2% |

18,9% |

23,0% |

|

||

|

Мультипликаторы |

|

||||||

|

Показатель |

|

2021П |

2022П |

|

|||

|

EV/EBITDA |

|

7,6 |

7,6 |

|

|||

|

P/E |

|

14,6 |

14,8 |

|

|||

|

DY |

|

11,0% |

6,8% |

||||

Endesa - испанская электроэнергетическая компания, базирующаяся в Мадриде. Компания ведет свою основную деятельность на португальском и испанском рынках, а также продает электроэнергию и газ в другие страны Европы. Endesa разделена на предприятия по производству, передаче и сбыту электроэнергии и газа, оказанию сопутствующих услуг.

Endesa планирует стать одной из лидирующих компаний в области зеленого перехода в континентальной Европе. Согласно стратегии компании, к 2023 году около 65% всей установленной мощности будет приходится на углеродно нейтральную генерацию. Вводы в эксплуатацию ВИЭ (СЭС и ВЭС) до 2023 года в совокупности составят 3,9 ГВт, а мощность закрываемых угольных электростанций за тот же период будет эквивалентна 2,5 ГВт. Это приведет к тому, что абсолютная мощность ВИЭ-генерации компании уже через три года достигнет 11,7 ГВт.

Капитальные инвестиции в 2021–2023 гг. составят € 7,9 млрд, а до конца 2030 года - около € 25 млрд.

Несмотря на изменение дивидендной политики, предполагающей снижение нормы выплат до 80% в 2021 году и до 70% в 2022 году, компания сохраняет крайне привлекательный уровень дивидендной доходности, который может составить 6,75% на горизонте NTM.

Планы испанского правительства по регулированию счетов за электроэнергию для потребителей могут больно ударить по рентабельности Endesa в случае реализации. После заявления премьер-министра Испании Педро Санчеса о возможности изъятия "чрезмерной прибыли", сделанного 14 сентября 2021 года, акции компании просели более чем на 11,5% в течение двух последующих дней: таким образом, данная новость уже частично заложена в цены.

Выручка Endesa за первые 6 мес. текущего года оказалась выше аналогичного показателя 2020 года на 15,6%, а чистая прибыль упала на 26,2%. Взлетевшие цены на покупную электроэнергию (+30,96% г/г за 6 мес. 2021 года, или +€ 560 млн) стали главным фактором снижения чистой прибыли за период. Показатели долговой нагрузки Endesa выглядят лучше среднеотраслевых уровней: коэффициент "Долг/Капитал" составляет 1,21х при медиане 1,56х по конкурентам, а "Чистый долг / EBITDA" - 2,35х при 3,59х по конкурентам. Показатели ликвидности выглядят хуже отрасли, но не вызывают беспокойства: коэффициент текущей ликвидности - 0,74х (1,09х у конкурентов), а быстрой ликвидности - 0,65х (1,02х по аналогам).

Оценка акций по мультипликаторам EV / EBITDA, P / E относительно аналогов предполагает потенциал 28,2%, а анализ стоимости по собственным историческим форвардным 1 Y мультипликаторам EV / EBITDA, P / E - 15,2%. На текущий момент акции выглядят недооцененными и с фундаментальной, и с технической точек зрения.

Описание эмитента

Endesa SA - испанская электроэнергетическая компания, базирующаяся в Мадриде. Основана 18 ноября 1944 года как Empresa Nacional de Electricidad, а свое нынешнее название получила в 1997 году. Компания ведет свою основную деятельность на португальском и испанском рынках, а также продает электроэнергию и газ в другие страны Европы. Endesa разделена на предприятия по производству, распределению и сбыту электроэнергии и газа, оказанию сопутствующих услуг. Большая часть бизнес-процессов компании относится к нерегулируемым операциям: исключение в том числе составляют услуги генерации электроэнергии на территориях, не являющихся материковыми (Балеарские и Канарские острова, полуэксклав Сеута и автономный город Мелилья), которые регулируются специальными правилами, учитывающими особенности географического положения. Организационная структура Endesa предполагает наличие следующих сегментов:

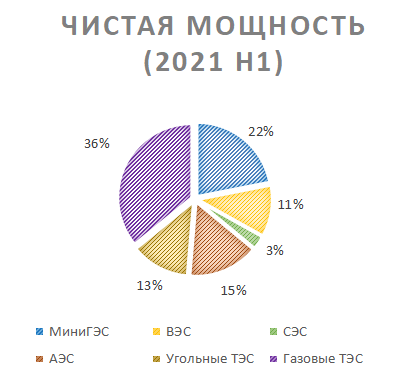

− ENDESA Generación объединяет деятельность дочерних компаний Gas y Electricidad Generación, Unión Eléctrica de Canarias Generación и ENEL Green Power España. Эти компании консолидируют операции по генерации электроэнергии. По состоянию на 30 июня 2021 года общая чистая установленная мощность ENDESA Generación составляла 21 666 МВт, из них 17 402 МВт располагались в системе электроснабжения на материке и 4 264 МВт на территориях, не относящихся к материковой части. В том числе Endesa владеет долями 43,75% и 50% на португальских станциях Tejo Energia (628 МВт) и Elecgas (855 МВт) соответственно, а также 32%-й долей в марокканской компании Energie Electrique de Tahaddart, управляющей электростанцией мощностью 392 МВт;

− ENDESA Red консолидирует операции по распределению и передаче электроэнергии и газа. На конец 2020 года компания поставляла электроэнергию в 24 испанских провинции (площадь обслуживания 195 488 км2 и количество клиентов около 12 млн), а также в часть португальских регионов (количество точек подключения к сетям 0,41 млн);

− ENDESA Energía консолидирует операции по сбыту электрической энергии и газа;

− ENDESA X Servicios занимается разработкой и маркетингом новых услуг, адаптированных к эволюции энергетического рынка. Деятельность подразделения сосредоточена на четырех направлениях: умный дом, умная промышленность, умный город и мобильность.

|

|

|

|

Источник: данные компании

Ведущим акционером Endesa является итальянская компания Enel (70,10%, или 742,19 млн акций): в пятерку крупнейших владельцев входят Capital Research Global Investors (1,38%), Fidelity International (1,00%), Vanguard (0,80%) и Blackrock (0,64%).

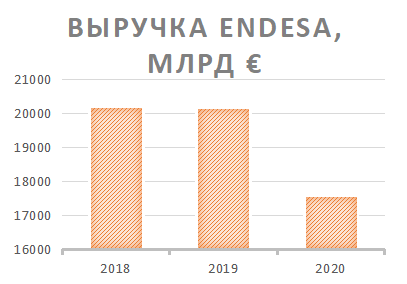

Выручка компании за 2020 год составила € 17,58 млрд, объем активов на конец 1-го полугодия 2021 года - € 34,72 млрд. Приоритетные необеспеченные облигации (Senior unsecured notes) Endesa имеют рейтинг Baa1 от Moody's.

За 1-е полугодие 2021 года отпуск электроэнергии потребителям составил 64,19 тыс. ГВт*ч (+9,2% г/г), потери электроэнергии - 7,4%. Выбросы CO2 - 0,161 кг/кВ*ч (-10,56% г/г).

Стратегия компании

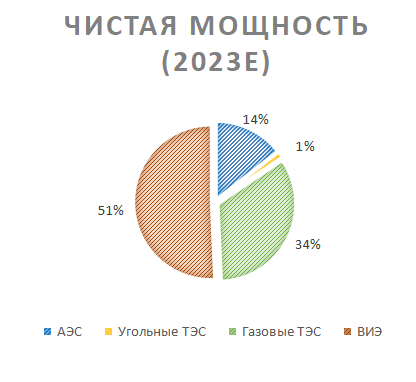

- Одной из главных целей компании в ближайшие годы станут лидерские позиции на европейском рынке возобновляемой электроэнергетики. К концу 2023 года Endesaпланирует достичь 89%-й доли углеродно нейтральной генерации в общем миксе выработки в материковой части Испании и Португалии (или 65% углеродно нейтральной генерации от всей выработки). Вводы в эксплуатацию ВИЭ (СЭС и ВЭС) до 2023 года в совокупности составят 3,9 ГВт, а мощность закрываемых угольных электростанций за тот же период будет эквивалентна 2,5 ГВт (станция Litoral на 1,1 ГВт и станция As Pontes на 1,4 ГВт). В результате закрытия у Endesa останется 241 МВт угольной мощности на электростанции в Алькудиа (остров Майорка), которая в 2019 году сократила мощность в 2 раза и ожидается к полной декомиссии в 2030 году. Это приведет к тому, что уже через 3 года 62% установленной мощности компании на материке будет отведено ВИЭ (+45% от параметров конца 2020 года): абсолютная мощность возобновляемой генерации достигнет 11,7 ГВт. Полный фактический и расчетный микс установленной мощности Endesa (материк + автономные территории) представлен ниже.

|

|

Источник: данные компании, расчеты ФГ "ФИНАМ"

Такие планы, очевидно, потребуют значительных капитальных инвестиций, которые в 2021–2023 гг. должны составить € 7,90 млрд, что больше аналогичного показателя за предыдущие 3 года на 59,6% (CAPEX в 2018–2020 гг. составил € 4,95 млрд). Главными компонентами капитальных инвестиций станут упомянутое выше строительство ВИЭ-мощностей, а также обновление сетей с целью повышения их надежности и степени использования интеллектуальных технологий контроля и управления. Кроме того, Endesa планирует довести число публичных и частных зарядных станций до 56 тыс. к концу 2023 года. Компания установит более 6,5 тыс. новых точек зарядки в общественных местах (в торговых центрах, на парковках, в гостиничных сетях, зонах обслуживания, на дорогах общего пользования и т. д.) в рамках поддержки роста рынка электромобилей, что создает существенный драйвер роста выручки с учетом увеличивающейся популярности электрокаров в ЕС. До 2030 года совокупный CAPEX компании составит около € 25 млрд, что должно довести долю углеродно нейтральной генерации компании до 80%.

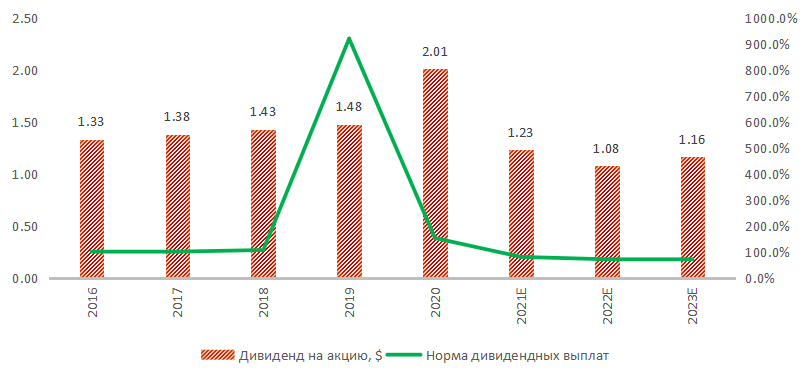

- Чрезмерно высокая норма дивидендных выплат в последние несколько лет и планы по декарбонизации приведут к снижению выплат в 2021–2022 гг. CFO Endesa Люка Пасса еще в октябре 2020 года подчеркнул, что компания будет выходить на норму выплат 70% в 2022 году. С 2016 по 2020 год включительно норма дивидендных выплат стабильно превышала 100% (медиана 106,5%), что привело к снижению нераспределенной прибыли на балансе с € 7,2 млрд в 2016 году до € 5,6 млрд в 2020 году. Обновленная дивидендная политика предполагает снижение нормы выплат со 100% до 80% в 2021-м и 70% в 2022 году. Дивидендная доходность NTM, таким образом, может составить 6,75%, что тем не менее является очень высоким показателем для европейского рынка: колебания медианной доходности основных конкурентов Endesa - лишь около 4,48%. В целом решение компании об изменении дивидендной политики выглядит экономически обоснованным, даже несмотря на то что лишает инвесторов доходности на уровне 9,07%, которая была получена на горизонте TTM.

Источник: данные компании

- Одним из ключевых рисков для Endesa в последнее время являются действия испанского правительства. В середине сентября премьер-министр Педро Санчес объявил о том, что правительство намерено сократить "чрезмерную выручку электроэнергетических компаний страны", создаваемую за счет взлетевших счетов на электроэнергию. "Мы собираемся забрать ту экстраординарную прибыль, которую получают энергетические компании <...> и передать ее часть потребителям", - отметил он. Перенаправленная прибыль от коммунальных предприятий будет использоваться для ограничения цен на газ и снижения затрат на электроэнергию для потребителей. Премьер-министр не сообщил никаких подробностей о том, как и когда будет реализован данный механизм.

Факторы привлекательности

- Endesa планирует стать одной из лидирующих компаний в области зеленого перехода в континентальной Европе. Согласно стратегии компании, к 2023 году около 65% всей ее установленной мощности будет приходится на углеродно нейтральную генерацию. Вводы в эксплуатацию ВИЭ (СЭС и ВЭС) до 2023 года в совокупности составят 3,9 ГВт, а мощность закрываемых угольных электростанций за тот же период будет эквивалентна 2,5 ГВт. Это приведет к тому, что абсолютная мощность ВИЭ-генерации компании уже через 3 года достигнет 11,7 ГВт.

- Капитальные инвестиции в 2021–023 гг. составят € 7,9 млрд, а до конца 2030 года - около € 25 млрд. Главными компонентами CAPEX станут упомянутое выше строительство ВИЭ-мощностей, а также обновление сетей с целью повышения их надежности и степени использования интеллектуальных технологий контроля и управления. Данные инвестиции должны положительно сказаться и на объеме продаж электроэнергии в будущих периодах, и на объеме потерь в сетях.

- Несмотря на изменение дивидендной политики, предполагающей снижение нормы выплат до 80% в 2021 году и до 70% в 2022 году, компания сохраняет крайне привлекательный уровень дивидендной доходности, который может составить 6,75% на горизонте NTM.

- Endesa планирует довести число публичных и частных зарядных станций до 56 тыс. к концу 2023 года. Компания установит более 6,5 тыс. новых точек зарядки в общественных местах в рамках поддержки роста рынка электромобилей, что создает существенный драйвер роста выручки с учетом увеличивающейся популярности электрокаров в ЕС.

Финансовые показатели

- Выручка Endesa за первые 6 мес. текущего года оказалась выше аналогичного показателя 2020 года на 15,6%, а чистая прибыль упала на 26,2%. Взлетевшие цены на покупную электроэнергию (+30,96% г/г за 6 мес. 2021 года, или +€ 560 млн) стали главным фактором снижения чистой прибыли за период. Поскольку компания продает часть электроэнергии по регулируемым тарифам, резкий скачок цен на оптовом рынке вынудил Endesa поставлять потребителям э/э ниже себестоимости. Менеджмент компании в ходе конференц-звонка по результатам 2-го квартала выразил надежду, что во второй половине 2021 года ситуация стабилизируется. Учитывая, что счета группы потребителей за электроэнергию в нерегулируемых зонах взлетели на 7,8% м/м и 34,9% г/г в августе, нормализации оптовых цен стоит ждать уже в 4-м квартале текущего года.

- По результатам первых двух кварталов 2021 года компания сохранила прогноз по чистой прибыли на 2021 год на уровне около € 1,7 млрд.

- Показатели долговой нагрузки Endesa выглядят лучше среднеотраслевых уровней. Коэффициент "Долг/Капитал" составляет 1,21х при медиане 1,56х по конкурентам, а "Чистый долг / EBITDA" - 2,35х при 3,59х по конкурентам. Показатели ликвидности выглядят хуже отрасли, но не вызывают поводов для беспокойства: коэффициент текущей ликвидности равен 0,74х (1,09х у конкурентов), а быстрой ликвидности - 0,65х (1,02х по аналогам). Рентабельность собственного капитала Endesa на горизонте TTM значительно опережает среднеотраслевые параметры (15,98% против медианы 9,06%), что является следствием хороших результатов в течение второй половины кризисного 2020 года.

Endesa : ключевые данные промежуточной отчетности, млн €

|

|

Данные за 2-й квартал |

Данные за 6 месяцев |

||||

|

Показатель |

2020 |

2021 |

Изменение |

2020 |

2021 |

Изменение |

|

Выручка |

3 814 |

5 279 |

38,41% |

8 883 |

10 272 |

15,64% |

|

EBITDA |

792 |

843 |

6,44% |

2 262 |

1 830 |

-19,10% |

|

EBITDA маржа |

20,77% |

15,97% |

-4,80% |

25,46% |

17,82% |

-7,65% |

|

EBIT |

437 |

479 |

9,61% |

1 555 |

1 094 |

-29,65% |

|

EBIT маржа |

11,46% |

9,07% |

-2,38% |

17,51% |

10,65% |

-6,86% |

|

Чистая прибыль |

284 |

341 |

20,07% |

1 128 |

832 |

-26,24% |

|

Чистая маржа |

7,45% |

6,46% |

-0,99% |

12,70% |

8,10% |

-4,60% |

Источник: данные компании, Reuters, расчеты ФГ "ФИНАМ"

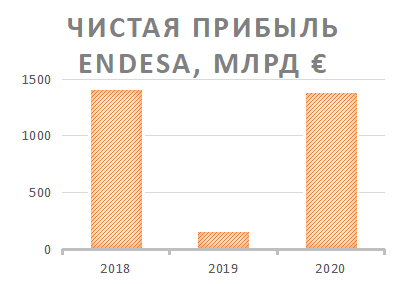

Endesa : историческая и прогнозная динамика ключевых финансовых показателей, млн €

|

|

Фактические данные |

Прогноз |

|||||

|

Показатель |

2018 |

2019 |

2020 |

2021E |

2022E |

2023E |

2024E |

|

Выручка |

20 195 |

20 158 |

17 579 |

18 900 |

19 156 |

19 627 |

19 462 |

|

EBITDA |

3 393 |

1 921 |

3 345 |

3 832 |

3 888 |

4 151 |

4 231 |

|

EBITDA маржа |

16,8% |

9,5% |

19,0% |

20,3% |

20,3% |

21,1% |

21,7% |

|

Амортизация |

1 480 |

1 553 |

1 464 |

1 593 |

1 643 |

1 700 |

1 725 |

|

EBIT |

1 913 |

368 |

1 881 |

2 239 |

2 245 |

2 451 |

2 506 |

|

EBIT маржа |

9,5% |

1,8% |

10,7% |

11,8% |

11,7% |

12,5% |

12,9% |

|

Чистая прибыль |

1 417 |

171 |

1 381 |

1 629 |

1 609 |

1 765 |

1 764 |

|

Чистая маржа |

7,0% |

0,8% |

7,9% |

8,6% |

8,4% |

9,0% |

9,1% |

|

Скорректированный EPS, € |

1,3 |

0,2 |

1,3 |

1,5 |

1,5 |

1,7 |

1,6 |

|

EPS, € |

1,3 |

0,2 |

1,3 |

N/A |

N/A |

N/A |

N/A |

|

Дивиденд на акцию, € |

1,4 |

1,5 |

2,0 |

1,2 |

1,1 |

1,2 |

1,2 |

|

Норма дивидендных выплат |

106,5% |

921,9% |

152,5% |

79,9% |

70,7% |

70,1% |

72,7% |

|

Чистый долг |

4 539 |

4 916 |

5 476 |

8 070 |

9 057 |

9 820 |

10 587 |

|

Чистый долг / EBITDA |

1,3x |

2,6x |

1,6x |

2,1x |

2,3x |

2,4x |

2,5x |

|

Собственный капитал |

9 037 |

7 688 |

7 315 |

7 068 |

7 365 |

7 844 |

8 091 |

|

CFO |

2 420 |

3 181 |

2 951 |

2 995 |

3 068 |

3 306 |

3 381 |

|

CAPEX |

1 425 |

1 821 |

1 704 |

2 147 |

2 643 |

2 711 |

1 979 |

|

FCFF |

995 |

1 360 |

1 247 |

848 |

425 |

596 |

1 402 |

Источник: данные компании, расчеты ФГ "ФИНАМ"

Оценка

Для анализа стоимости акций Endesa мы использовали оценку по мультипликаторам относительно аналогов и оценку по собственным историческим мультипликаторам.

Оценка по мультипликаторам относительно аналогов подразумевает целевую капитализацию € 24,8 млрд, или € 23,4 на акцию.

Анализ стоимости по собственным историческим мультипликаторам - форвардному P/E 1Y (13,8х), и форвардному EV/EBITDA 1Y (7,6х), формирует таргет € 22,3 млрд, или € 21,0 на акцию.

Комбинированная целевая цена на октябрь 2022 года составляет € 22,2 с потенциалом 21,7% к текущей цене. Полная доходность с учетом дивидендов NTM - 28,4%. Исходя из апсайда, мы присваиваем акциям Endesa рейтинг "Покупать". Целевая цена для ADR Endesa - $ 13,44, что соответствует потенциалу 26,09%.

Средневзвешенная целевая цена акций Endesa по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, € 24,1 (апсайд - 32,05%), а рейтинг акции эквивалентен 4,4 (где 1,0 соответствует рекомендации Strong Sell, 3,0 - Hold, а 5,0 - Strong Buy).

В том числе оценка целевой цены акций Endesa аналитиками Berenberg составляет € 20,00 ("Держать"), Credit Suisse - € 22,50 ("Покупать"), Santander - € 28,20 ("Покупать").

Endesa : оценка капитализации по мультипликаторам

|

Компания |

P/E 2021E |

P/E 2022E |

EV/EBITDA 2021E |

EV/EBITDA 2022E |

|

Endesa |

14,6 |

14,8 |

7,6 |

7,6 |

|

Iberdrola |

16,4 |

14,9 |

10,3 |

9,3 |

|

Corporacion Acciona Energias Renovables |

27,2 |

23,2 |

12,3 |

11,1 |

|

Red Electrica |

13,4 |

13,3 |

9,9 |

9,7 |

|

Engie |

11,2 |

10,3 |

5,6 |

5,5 |

|

RWE |

17,2 |

17,6 |

5,9 |

5,7 |

|

Enel |

12,9 |

12,4 |

7,5 |

7,1 |

|

Electricite de France |

8,3 |

8,5 |

4,3 |

4,1 |

|

EDP Energias de Portugal |

22,6 |

18,6 |

10,7 |

9,8 |

|

Медиана |

15,0 |

14,2 |

8,8 |

8,3 |

|

Показатели для оценки |

Чистая прибыль 2021E |

Чистая прибыль 2022E |

EBITDA 2021E |

EBITDA 2022E |

|

Endesa, млрд € |

1,6 |

1,6 |

3,8 |

3,9 |

|

Целевая капитализация Endesa, млрд € |

24,4 |

22,8 |

26,7 |

25,2 |

Источник: данные компании, расчеты ФГ "ФИНАМ"

Endesa : показатели оценки

|

Показатель |

Значение |

|

EST Market Cap (млрд €) |

24,8 |

|

Чистый долг (2Q 2021), млрд € |

6,9 |

|

Доля меньшинства (2Q 2021), млрд € |

0,2 |

Источник: данные компании, расчеты ФГ "ФИНАМ"

Акции на фондовом рынке

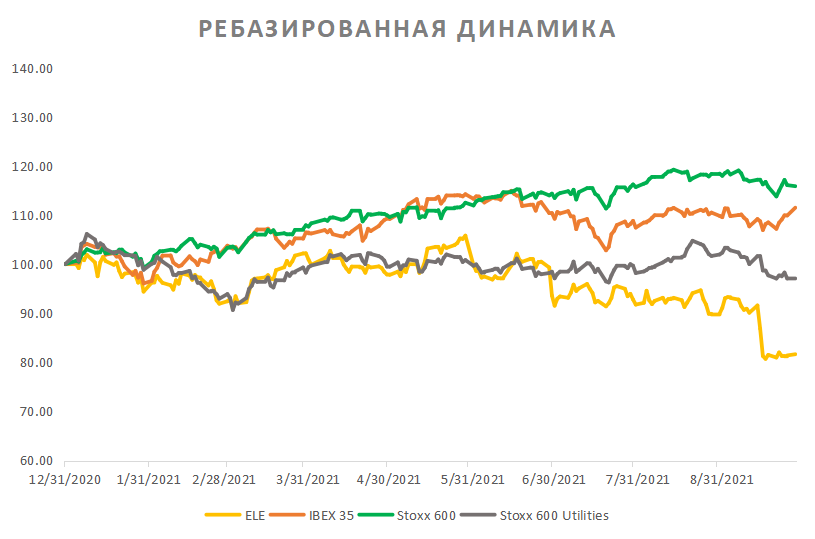

Динамика акций Endesa существенно отстает как от широкого рынка, так и от среднеотраслевого индекса. С 31.12.20 акции Endesa потеряли 18,34%, в то время как испанский индекс IBEX 35 вырос на 11,51%, европейский индекс Stoxx 600 поднялся на 15,89%, а отраслевой Stoxx 600 Utilities опустился на 3,02%.

Источник: Reuters

Технический анализ

На дневном графике акции Endesa остановились у поддержки на уровне € 18 после заметной коррекции в середине сентября. Инструмент выглядит сильно перепроданным, торгуясь в нижней половине канала Боллинджера и сильно отставая от 50-дневной скользящей средней, на 20,16, которая выступит ближайшей целью в случае возвращения к росту. Более долгосрочной целью станет уровень 22,15.

Источник: Reuters

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 29.09.2021.