Электроэнергетика в условиях растущего спроса и дорогого капитала

Аналитики «Финама» подготовили стратегию по сектору электроэнергетики, в которой представили свои прогнозы и рекомендации.

Ключевые тенденции в секторе электроэнергетики

- В I квартале 2026 года сектор электроэнергетики РФ характеризовался тем, что высокая ключевая ставка и масштабные инвестиционные программы продолжали ограничивать интерес инвесторов к акциям энергетических компаний. При этом привлекательные ставки на долговом рынке делали облигации более конкурентным инструментом и сдерживали интерес инвесторов к дивидендным бумагам энергетических компаний. Отсутствие дивидендных выплат у ряда крупных эмитентов и неопределенность относительно будущих выплат компаний сектора на фоне заявлений Минэнерго оставались дополнительными сдерживающими факторами.

- Мы сохраняем нейтральный взгляд на перспективы акций электроэнергетического сектора РФ во II квартале 2026 года. Фактором поддержки может выступить потенциальное снижение ключевой ставки во второй половине года. При этом существенные текущие и долгосрочные инвестиционные потребности продолжат оказывать давление на денежные потоки компаний сектора, а неопределенность в отношении дивидендных выплат будет сохраняться. Кроме того, доходности на долговом рынке, вероятно, останутся привлекательными, поэтому облигации будут выглядеть более конкурентоспособно по сравнению с дивидендными историями сектора.

- Мы отдаем предпочтение акциям компаний со стабильной историей дивидендных выплат. Среди них мы выделяем недооцененные акции «Интер РАО», а также привилегированные акции «Россетей Ленэнерго», которые выступают одними из лидеров по дивидендной доходности в секторе.

- Сдержанная риторика ФРС и пауза в цикле смягчения сформировали на рынке более осторожный режим ожиданий в отношении акций американских электроэнергетических компаний. Дополнительное давление оказало усиление геополитических рисков на Ближнем Востоке, повысившее опасения по поводу инфляции и перспектив более длительного сохранения жесткой денежно-кредитной политики. В этих условиях рост доходностей американских гособлигаций и сохранение высокой стоимости заимствований стали сдерживающими факторами для электроэнергетического сектора страны.

- Интересные инвестиционные идеи в американском электроэнергетическом секторе связаны с компаниями и инструментами, которые могут выиграть от продолжающегося роста спроса на электроэнергию со стороны дата-центров. В частности, мы выделяем акции Exelon как одного из бенефициаров этого тренда. Еще одной привлекательной инвестиционной идеей мы считаем акции VanEck Uranium and Nuclear ETF.

- Несмотря на постепенное снижение роли промышленности в приросте спроса на электроэнергию, общее электропотребление в КНР продолжит расти. Основной прирост будет формироваться сектором услуг за счет расширения зарядной инфраструктуры для электромобилей, роста спроса со стороны дата-центров и интернет-сервисов. Одновременно структура генерации будет смещаться в пользу низкоуглеродных источников, что также будет поддерживать развитие китайских электроэнергетических компаний.

Наши текущие идеи в секторе электроэнергетики

| Название | Страна | Рейтинг | Валюта | Целевая цена | Потенциал | Тикер | ISIN |

|---|---|---|---|---|---|---|---|

| ЗАРУБЕЖНЫЕ АКЦИИ | |||||||

| China Yangtze Power | Китай | Покупать | CNY | 35,2 | 30,3% | 600900.SS | CNE000001G87 |

| VanEck Uranium and Nuclear ETF | США | Покупать | USD | 170,4 | 18,2% | NLR | US92189F6016 |

| Exelon | США | Покупать | USD | 51,4 | 15,7% | EXC.O | US30161N1019 |

| Edison International | США | Держать | USD | 77,2 | 12,6% | EIX | US2810201077 |

| Longyuan Power | Гонконг | Покупать | HKD | 7,4 | 10,0% | 0916.HK | CNE100000HD4 |

| The Utilities Select Sector SPDR Fund | США | Держать | USD | 49,0 | 8,6% | XLU | US81369Y8865 |

| Southern | США | Держать | USD | 98,2 | 6,2% | SO | US8425871071 |

| CLP Group | Гонконг | Держать | HKD | 75,1 | -0,7% | 0002.HK | HK0002007356 |

| NextEra Energy | США | Держать | USD | 88,7 | -6,6% | NEE | US65339F1012 |

| Sempra Energy | США | Продавать | USD | 76,5 | -16,5% | SRE | US8168511090 |

| CGN Group | Гонконг | Продавать | HKD | 2,88 | -17,0% | 1816.HKGroup | CNE100001T80 |

| Entergy | США | Пересмотр | USD | - | - | ETR | US29364G1031 |

| РОССИЙСКИЕ АКЦИИ | |||||||

| «Интер РАО» | Россия | Покупать | RUB | 4,61 | 46,6% | IRAO.MM | RU000A0JPNM1 |

| «Россети Ленэнерго» ап | Россия | Покупать | RUB | 395,6 | 11,5% | LSNGP | RU0009092134 |

Источник: ФГ «Финам»

Российский электроэнергетический сектор

Энергопотребление в I квартале 2026 года выросло за счет температурного фактора. По итогам I квартала 2026 года энергопотребление в России выросло на 2,1% (г/г). Основным фактором, повлиявшим на динамику потребления, стала более холодная зима в начале 2026 года. В региональном разрезе максимальный прирост электропотребления за этот период продемонстрировали ОЭС Центра (+3,9%), ОЭС Востока (+3,7%), ОЭС Северо-Запада (+3,1%) и ОЭС Средней Волги (+2,7%). В ОЭС Сибири и ОЭС Урала электропотребление выросло на 1,6% и 1,3%, соответственно, в ОЭС Юга ― сократилось на 1,2%.

На этом фоне выработка электроэнергии за I квартал 2026 года выросла на 1,8% (г/г) и составила 333 млрд кВт·ч, главным образом за счет роста выработки на ГЭС (+5,4%) и АЭС (+4,5%), тогда как ТЭС увеличили объемы выработки лишь на 0,4%.

В дальнейшем, по мере завершения отопительного периода и нормализации температурных условий, положительный вклад погодного фактора в динамику энергопотребления, вероятно, будет ослабевать. В летние месяцы жаркая и сухая погода может вновь поддержать спрос на электроэнергию за счет роста нагрузки на системы охлаждения, прежде всего в Центральном и Южном федеральных округах. Но при отсутствии выраженных температурных аномалий темпы роста энергопотребления, вероятно, останутся сдержанными. Дополнительным ограничивающим фактором может стать более умеренная динамика промышленного производства. Согласно сентябрьскому прогнозу Минэкономразвития РФ, промпроизводство в 2026 году вырастет на 2,3%.

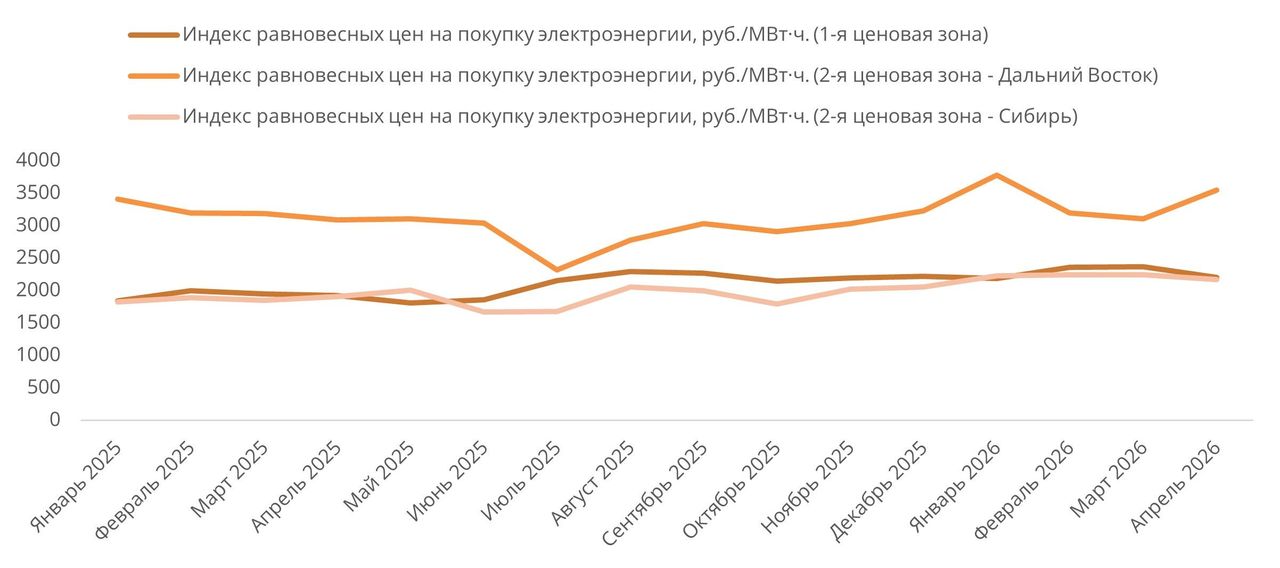

Рост оптовых цен в марте замедлился

В феврале 2026 года индекс РСВ в первой ценовой зоне вырос на 8% относительно января на фоне низкой базы предшествующего месяца, обусловленной продолжительным праздничным периодом. Во второй ценовой зоне показатель вырос на 0,9% вследствие разнонаправленной ценовой динамики по регионам. Рост цен поддержало сокращение объема доступной генерации, прежде всего из-за снижения выработки ТЭС.

В марте 2026 года индекс РСВ практически не изменился в обеих ценовых зонах. В первой зоне показатель вырос на 0,3% относительно февраля, во второй ― на 0,1%. В обоих случаях снижение спроса на фоне потепления было сопоставимо с сокращением предложения. В первой зоне это было связано с ремонтами АЭС и снижением выработки ТЭС, во второй ― с уменьшением выработки ТЭС при росте генерации ГЭС.

Согласно обновленному прогнозу Минэкономразвития, в ближайшие годы тарифы на электроэнергию для населения будут расти темпами, заметно превышающими прогнозный уровень инфляции. Прогноз на 2026 год был повышен до 11,3% (ранее ― 9,3%), на 2027 год — до 8,7% (против прежней оценки в 6,9%), а на 2028 год — до 9,1% (ранее — 4,9%).

Также были пересмотрены параметры индексации тарифов на услуги по передаче электроэнергии по сетям ЕНЭС: с 2026 года ― 16,0%, с 2027 года — 14,7%, с июля 2028 года — 12,0%. Индексация тарифов сетевых компаний для всех категорий потребителей составит с 2026 года 15,2%, с 2027 года ― 15,3%, с 2028 года ― 11,2%. Кроме того, с учетом переоценки инфляции, индексация оптовых цен на газ для всех категорий потребителей в 2026 году составит 9,6%, в 2027 году ― 9,1%, в 2028 году ― 7,0%. Более высокая, чем инфляция, индексация тарифов будет способствовать укреплению финансовых показателей энергетических компаний.

Россия: историческая помесячная динамика оптовых цен на покупку электроэнергии,

2025-2026 гг.

Объемы экспорта электроэнергии начали восстанавливаться. Объемы экспорта электроэнергии после снижения в 2025 году в начале 2026 года показали умеренное восстановление. По итогам I квартала «Интер РАО» увеличило экспорт электроэнергии на 5,8% (г/г) до 2,12 млрд кВт·ч. Основной объем поставок пришелся на Казахстан и Грузию, тогда как экспорт в Китай в отчетном периоде не осуществлялся. При этом Китай с начала 2026 года фактически прекратил закупки российской электроэнергии, но «Интер РАО» допускает возобновление поставок в будущем.

По оценкам «Системного оператора», до 2031 года объем экспорта электроэнергии из России составит около 12,2 млрд кВт∙ч в год, а в 2031-2042 гг. ― снизится до примерно 10,6 млрд кВт∙ч в год. Основными направлениями поставок останутся Китай (около 4,5 млрд кВт∙ч в год), Казахстан (3,15-4,7 млрд кВт∙ч), Монголия (0,7-1 млрд кВт∙ч), а также Грузия, Южная Осетия и Азербайджан. При этом объем экспорта в Китай будет зависеть от решения проблемы энергодефицита на Дальнем Востоке, а также от хода переговоров между Китаем и Россией после прекращения поставок.

Неопределенность с дивидендами в секторе сохраняется. В октябре 2025 года Минэнерго инициировало обсуждение возможного перераспределения дивидендного потока энергокомпаний в пользу инвестпрограмм, что рынок первоначально воспринял как риск широкого ограничения выплат в секторе. Позднее ведомство уточнило, что единые законодательные ограничения вводить не планируется, а решения будут приниматься точечно, прежде всего в отношении компаний с государственным участием, с учетом их финансового состояния и инвестиционных обязательств. В январе 2026 года Минэнерго предложило законопроект, по которому компании с госучастием до 2042 года должны отдавать приоритет инвестициям в электроэнергетику перед выплатой дивидендов. Прямой мораторий на дивиденды законопроектом не устанавливается, однако для отдельных госкомпаний риск ограничения выплат сохраняется.

Российские энергетики на фондовом рынке

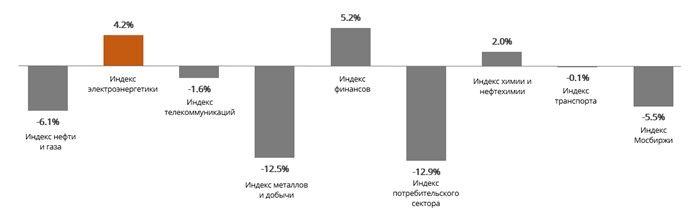

Отраслевой индекс электроэнергетики с начала 2026 года вырос на 4,2%, существенно опередив Индекс МосБиржи (-5,5%) и большинство отраслевых индексов. Для сравнения, индекс телекоммуникаций снизился на 1,6%, индекс химии и нефтехимии вырос на 2,0%, индекс металлов и добычи просел на 12,5%, а нефтегазовый сектор упал на 6,1%. На фоне ориентации бизнеса на внутренний рынок и относительно стабильного спроса сектор демонстрирует более устойчивую динамику и опережает Индекс МосБиржи по доходности с начала года.

Россия: динамика отраслевых индексов c начала 2026 года

На наш взгляд, дальнейшему росту акций энергетических компаний продолжает препятствовать все еще высокая ключевая ставка Банка России. Дополнительным фактором давления выступают масштабные инвестиционные программы, реализуемые российскими энергетиками. Рост капитальных затрат в условиях высоких процентных ставок как правило сопровождается увеличением долговой нагрузки и усиливает давление на свободный денежный поток и дивиденды. В текущих условиях «ФСК-Россети» уже несколько лет не выплачивают дивиденды, а «РусГидро» находится под действием моратория на их выплату до 2030 года. При этом после обсуждавшейся осенью 2025 года инициативы Минэнерго по перераспределению дивидендного потока в пользу инвестпрограмм, в январе 2026 года ведомство представило законопроект, фактически закрепляющий приоритет инвестиций над дивидендными выплатами для компаний с госучастием. Документ не предусматривает моратория на выплату дивидендов, а последующие решения, как ожидается, будут приниматься индивидуально, с учетом финансового положения и инвестиционных обязательств компаний. Эти обстоятельства, на наш взгляд, продолжат сдерживать рост котировок энергетических компаний в течение текущего квартала.

Мы придерживаемся нейтрального взгляда на перспективы российского электроэнергетического сектора на горизонте следующих 12 месяцев. Поддержку сектору может оказать снижение ключевой ставки, способное постепенно уменьшить стоимость обслуживания долга компаний сектора. В то же время доходности по депозитам и облигациям, вероятно, останутся привлекательными, что будет ограничивать интерес инвесторов к акциям компаний сектора. Дополнительным сдерживающим фактором остается сохраняющаяся на фоне масштабных инвестиционных программ неопределенность в части дивидендных выплат.

Инвестиционные идеи в секторе электроэнергетики РФ

В условиях ограниченного числа привлекательных дивидендных историй в электроэнергетическом секторе мы выделяем привилегированные акции «Россетей Ленэнерго».

В случае утверждения дивидендов за 2025 год, по нашим оценкам, выплата может составить 36,7 руб. на акцию, что соответствует доходности 10,3%.

Кроме того, компания показала сильные результаты по РСБУ за 2025 год. Выручка компании увеличилась на 16,5% (г/г) до 142,9 млрд руб., что в основном было обусловлено ростом тарифов при относительно сдержанной динамике операционных показателей. Так, полезный отпуск электроэнергии вырос на 4,2% (г/г), а присоединенная мощность ― на 4,0% (г/г). Чистая прибыль выросла на 41,6% (г/г) до 34,3 млрд руб. При этом компания продемонстрировала уверенный контроль над операционными издержками, что позволило показателю EBITDA вырасти на 16,5% (г/г) до 78,1 млрд руб.

Также мы ожидаем сохранения стабильной динамики финансовых показателей компании на фоне плановой индексации тарифов на 15,2% в 2026 году, что будет способствовать росту выручки и дивидендной базы компании.

Наша текущая целевая цена по привилегированным акциям «Россетей Ленэнерго» составляет 395,6 руб., потенциал роста ― 11,5%. Рейтинг ― «Покупать».

Кроме того, мы также выделяем акции «Интер РАО» благодаря стабильной дивидендной истории и сохраняющейся устойчивости операционного профиля компании.

Финансовые результаты за 2025 год были смешанными, однако в целом они подтверждают устойчивость операционного профиля компании. Общая выручка выросла на 13,7% до 1760,6 млрд руб. благодаря неплохой динамике в сегментах сбыта и генерации, где выручка возросла на 17,2% и 17,1%, соответственно. При этом рост операционных расходов на 15,5% до 1675,2 млрд руб. обусловил снижение операционной прибыли на 1,1% до 106,8 млрд руб., а чистая прибыль сократилась на 9,2% до 133,8 млрд руб. На этом фоне дивидендная рекомендация совета директоров стала дополнительным позитивным сигналом для акционеров. По итогам 2025 года «Интер РАО» может направить на выплаты 0,32 руб. на акцию, что соответствует доходности 10,2%.

Ключевыми факторами инвестиционной привлекательности «Интер РАО» остаются рост оптовых цен на электроэнергию и ввод новых мощностей. В I квартале 2026 года средняя цена на РСВ в первой ценовой зоне увеличилась на 19% (г/г) до 2304 руб./МВт·ч, во второй ― на 21% (г/г) до 2236 руб./МВт·ч. В среднесрочной перспективе дополнительный вклад в рост маржинальности могут внести проекты по строительству Новоленской ТЭС, новых энергоблоков на Харанорской ГРЭС и парогазового энергоблока на Каширской ГРЭС, а ориентиры стратегии до 2030 года предполагают увеличение EBITDA до 320 млрд руб.

Среди слабых сторон акций компании мы выделяем невысокую норму дивидендных выплат, которая составляет лишь 25% чистой прибыли по МСФО. Принимая во внимание масштабную инвестиционную программу энергохолдинга, мы не ожидаем увеличения коэффициента выплат в ближайшие годы, что ограничивает дивидендную привлекательность бумаг «Интер РАО».

Наша целевая цена по акциям «Интер РАО» составляет 4,61 руб., что предполагает потенциал роста на 46,6% и рейтинг «Покупать».

Энергетика США

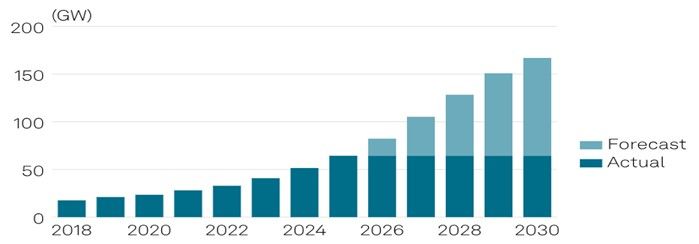

Энергопотребление продолжает расти вслед за расширением дата-центров. Согласно прогнозу Управления энергетической информации США (EIA), темпы роста потребления электроэнергии в стране в 2026 году ускорятся: ожидается, что спрос достигнет 4325 млрд кВт∙ч (+1,2% (г/г)), а в 2027 году вырастет до 4470 млрд кВт∙ч (+3,4% (г/г)). Тенденцию ускоренного роста подтверждает и прогноз Международного энергетического агентства (МЭА), согласно которому в 2026-2030 гг. спрос на электроэнергию в Штатах будет расти в среднем на 2% в год, что более чем вдвое превышает темпы роста, наблюдавшиеся за предыдущее десятилетие (2016-2025 гг.).

Ключевым драйвером увеличения энергопотребления остается расширение дата-центров. По данным S&P Global, в 2026 году потребность в электроэнергии со стороны ЦОД в США возрастет до 82,3 ГВт (+28% (г/г)), более чем вдвое превысив уровень трехлетней давности. К 2030 году спрос со стороны ЦОД может удвоиться и достичь 167 ГВт, что на 24% выше сентябрьской оценки (134,4 ГВт) и на 43% выше оценки от июня 2025 года (117,1 ГВт). По оценкам МЭА, помимо дата-центров, ускорение спроса будет поддерживаться ростом электропотребления в промышленном секторе (включая такие отрасли как производство полупроводников и аккумуляторов).

Рост энергопотребления дата-центров в США до 2030 года

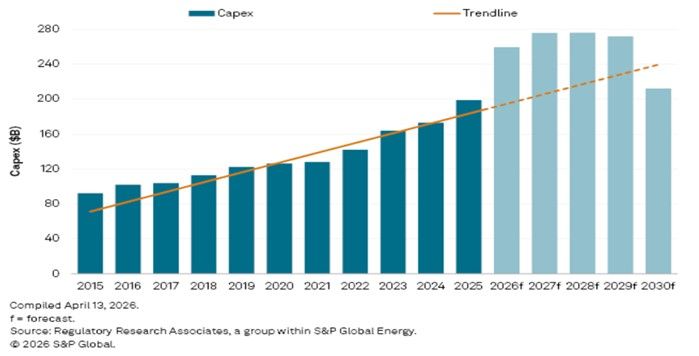

Капитальные затраты продолжат расти в ближайшие годы

Рост энергопотребления помимо вызовов несет уникальные возможности для роста американских электроэнергетических компаний. По оценкам S&P Global, совокупный объем капитальных затрат 46 крупнейших публичных энергокомпаний США может составить $259,1 млрд в 2026 году, $275,6 млрд в 2027 году и $276,9 млрд в 2028 году. На горизонте 2026-2030 гг. совокупный объем капитальных затрат этих компаний прогнозируется на рекордном уровне $1,295 трлн, что на 10,8%, выше предыдущей оценки.

США: историческая и прогнозная динамика капитальных затрат в энергетическом секторе, млрд $

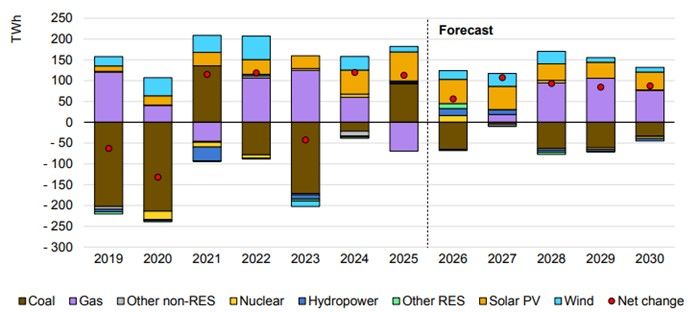

Рост возобновляемой энергетики в США продолжается. В ближайшие годы рост генерирующих мощностей в США будет происходить преимущественно за счет возобновляемых источников энергии (ВИЭ). По данным МЭА, в 2026-2030 гг. в стране ожидается ввод 250 ГВт новых мощностей ВИЭ, из которых 70% придется на крупные солнечные электростанции, 13% ― на малые солнечные электростанции, а оставшиеся 17% ― на ветроэнергетику. Выработка электроэнергии из ВИЭ в 2025 году увеличилась более чем на 8%, при этом рост солнечной генерации (+70 ТВт·ч) обеспечил 80% этого прироста. Солнечная генерации выросла на 26% (г/г), что сопоставимо с темпами 2024 года.

Одновременно рост ветровой генерации замедлился до 2,9% против 7,6% в 2024 году. Газовая генерация, как ожидается, будет расти в среднем на 3% в год в 2026-2030 гг., что выше среднего показателя в 2,1% за предыдущие пять лет. Напротив, угольная генерация будет сокращаться в среднем на 6% в год. Согласно оценке EIA, доля возобновляемой энергетики в структуре выработки электроэнергии в США достигнет 19% в 2026 году и 21% в 2027 году. Доля угольной генерации продолжит снижаться ― сначала до 16% в 2026 году, а затем до 15% в 2027 году.

США: историческая и прогнозная динамика выработки электроэнергии по источникам (г/г), 2019-2030 гг.

Возрождение атомной энергетики продолжается. В 2025 году Дональд Трамп подписал указ о развитии атомной энергетики, в котором обозначена стратегическая цель увеличить совокупные мощности ядерной генерации в США до 400 ГВт к 2050 году. По оценке Bloomberg, фактический рост может быть более умеренным ― установленная мощность АЭС может вырасти на 63% до 159 ГВт за этот период, что потребует свыше $350 млрд инвестиций. Основной прирост ожидается после 2035 года за счет модернизации действующих станций и строительства новых реакторов. Кроме того, по данным МЭА, развитие атомной энергетики остается одним из приоритетов в США. В ближайшей перспективе драйвером станут перезапуски атомных электростанций Three Mile Island Unit 1 (880 МВт) в 2027 году и Duane Arnold (624 МВт) к началу 2029 года, а также развитие малых модульных реакторов (SMR). На горизонте ближайших лет рост установленной мощности будет ограниченным, однако выработка может увеличиваться за счет высокой загрузки и возвращения отдельных блоков в работу. Так, по оценкам EIA, в 2026 году производство электроэнергии атомными электростанциями вырастет на 2% (г/г) и составит 799,2 млрд кВт·ч.

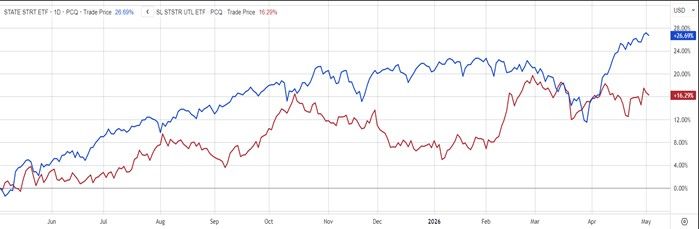

Акции американского электроэнергетического сектора под давлением высоких ставок

Сдержанная риторика ФРС в 2026 году и пауза в цикле смягчения, зафиксировавшая ключевую ставку в диапазоне 3,50-3,75%, сформировали для рынка более осторожный режим ожиданий в отношении акций американских электроэнергетических компаний. При этом события на Ближнем Востоке усилили инфляционные риски, что повысило ожидания более длительного сохранения жесткой политики ФРС и привело к росту доходностей 10-летних казначейских облигаций США до уровня 4,43%. В этих условиях сохранение высокой стоимости заимствований стало сдерживающим фактором для электроэнергетического сектора. В результате индекс S&P 500 Utilities за последние 12 месяцев прибавил 16,3%, тогда как S&P 500 вырос на 26,7%, отражая усиление спроса на технологические компании и отдельные циклические отрасли.

США: сравнительная динамика индекса электроэнергетики и широкого рынка

Текущие тенденции на рынке облигаций продолжают играть определяющую роль для электроэнергетического сектора США. Уровень доходностей «трежерис» остается относительно высоким и по-прежнему оказывает давление на электроэнергетический сектор, снижая его инвестиционную привлекательность на фоне высокой доходности безрисковых активов.

Инвестиционные идеи в американском электроэнергетическом секторе

На фоне продолжающегося роста спроса на электроэнергию со стороны дата-центров мы выделяем акции Exelon как одного из бенефициаров этого тренда и считаем, что бумаги компании будут интересны для входа на коррекции.

По итогам I квартала 2026 года совокупная выручка компании выросла на 7,9% (г/г) до $7,24 млрд. Скорректированная чистая прибыль увеличилась на 1,2% (г/г) до $0,919 млрд, а скорректированный EPS вырос на 1,1% (г/г) до $0,91. При этом результаты оказались выше рыночных ожиданий. Положительная динамика была обусловлена ростом прибыли регулируемого сетевого бизнеса, что связано с повышением тарифов на распределение у подразделений PECO, ComEd и PHI. Менеджмент сохранил прогноз по EPS на весь 2026 год в диапазоне $2,81-2,91, при этом серединная точка текущего прогноза выше на 5,9% показателя EPS за 2025 год.

Компания ранее сообщала о порядка 200 ЦОД, подключенных в ее зонах присутствия, из которых 120 приходятся на штат Иллинойс. На этом фоне ускорились темпы роста потребления мощности ЦОД с 9% в среднем за 2015-2022 гг. до 26% в 2022-2025 гг. При этом по итогам I квартала 2026 года совокупный портфель проектов дата-центров в зоне обслуживания Exelon сохраняется на уровне 18 ГВт, а с учетом новых обращений и планируемых подключений потенциально может расшириться до 43 ГВт в ближайшие годы. На фоне ожидаемого роста нагрузки со стороны дата-центров инвестиционная программа компании составляет $41,7 млрд на период 2026-2029 гг., что на 9,7% больше прошлой инвестиционной программы.

Компания реализует стабильную дивидендную политику и намерена увеличивать дивиденды в среднем на 5% в год до 2029 года, поддерживая коэффициент выплат на уровне около 60% от чистой прибыли. Ожидаемая дивидендная доходность в следующие 12 месяцев составит 3,9% при выплате $1,7 за акцию.

Наша целевая цена для акций Exelon составляет $51,4, апсайд ― 15,7%, текущий рейтинг ― «Покупать».

Еще одной привлекательной инвестиционной идеей, связанной с ростом спроса на электроэнергию со стороны дата-центров, мы считаем VanEck Uranium and Nuclear ETF.

Поддержку фонду оказывает растущий интерес ведущих технологических компаний к атомной энергетике как источнику стабильной электроэнергии для дата-центров. На этом фоне крупнейшие игроки рынка уже начали заключать долгосрочные соглашения с участниками атомной отрасли. Так, Amazon совместно с Energy Northwest объявила о строительстве комплекса из 12 малых модульных реакторов суммарной мощностью 960 МВт для обеспечения ИИ-кластеров компании. Google заключила соглашение с Kairos Power и Tennessee Valley Authority о поставках энергии от реактора Hermes 2. Кроме того, Meta (признана в РФ экстремистской организацией и запрещена) подписала соглашения на получение до 7,8 ГВт ядерной мощности для поддержки своих ИИ-сервисов, а Microsoft договорилась о возобновлении работы ранее остановленных реакторов, которые будут эксклюзивно поставлять более 800 МВт электроэнергии для ее дата-центров, связанных с ИИ.

Кроме того, поддерживающим фактором выступает рост спотовых цен на уран. По состоянию на 8 мая 2026 года котировки сохранялись на повышенном уровне в $86,5 за фунт (+23,4% (г/г)), а в январе 2026 года они достигали локального максимума в $101,26 за фунт. В 2026 году поддержку рынку урана может оказать активизация долгосрочного контрактования со стороны электроэнергетических компаний, поскольку после нескольких лет недоконтрактования им предстоит покрывать будущие потребности в уране, ранее не обеспеченные контрактами.

Наша целевая цена для акций VanEck Uranium and Nuclear ETF составляет $170,4 с апсайдом 18,2%, текущий рейтинг ― «Покупать».

Китайский электроэнергетический сектор

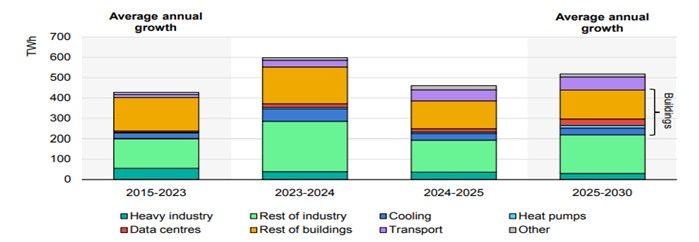

Сектор услуг выступает главным драйвером роста энергопотребления в КНР. По данным Национального управления по энергетике КНР (NEA), по итогам I квартала 2026 года совокупное потребление электроэнергии в стране составило 2,5 трлн кВт·ч (+5,2% (г/г)). Наибольшие темпы роста зафиксированы в сфере услуг (+8,1% (г/г)) и в первичном секторе экономики (сельское хозяйство, лесное хозяйство, животноводство и рыболовство, +7,1% (г/г)). В секторе услуг основной вклад в рост потребления электроэнергии обеспечили расширение зарядной инфраструктуры для электромобилей (+53,8% (г/г)) и рост спроса со стороны дата-центров и интернет-сервисов (+44% (г/г)).

По оценке МЭА, в 2021-2025 гг. промышленный сектор Китая обеспечил около половины прироста спроса на электроэнергию. При этом большая часть роста в промышленном секторе пришлась на машиностроительный сектор, производство солнечных модулей и аккумуляторов. В долгосрочной перспективе промышленность будет все меньше влиять на рост спроса на электроэнергию. Это связано с тем, что в экономике Китая усиливается роль сферы услуг, и увеличивается доля легкой промышленности. В период 2026-2030 гг., как ожидается, вклад промышленного сектора в рост электропотребления сократится на 6 п.п. на фоне стабилизации темпов промышленного роста на уровне 3-4% в год.

КНР: исторические и прогнозные драйверы роста электропотребления

Сектор зданий обеспечил 41% роста спроса в период 2021-2025 гг., значительная часть которого была связана с увеличением использования систем кондиционирования воздуха в офисах и домохозяйствах, сформировавших 17% прироста внутри сектора. Развитие цифровой инфраструктуры, включая дата-центры и телекоммуникационные сети, обеспечило более 7% прироста общего спроса на электроэнергию в секторе зданий по сравнению с 2020 годом. При этом ожидается, что к 2030 году рост использования кондиционеров и развитие дата-центров будут формировать все большую долю прироста спроса на электроэнергию, обеспечивая около 15% каждый.

Транспортный сектор Китая, по оценкам МЭА, в последние пять лет демонстрировал одни из самых высоких темпов роста электропотребления, обеспечив порядка 6% общего прироста спроса. В 2025 году потребление в секторе было в 2,2 раза выше уровня 2020 года, при этом ключевым драйвером выступило резкое расширение парка автомобилей на новых источниках энергии (NEV) ― примерно на 900%. Ожидается, что зарядная инфраструктура и рост потребления энергии электромобилями обеспечат 10% прироста общего спроса на электроэнергию к 2030 году.

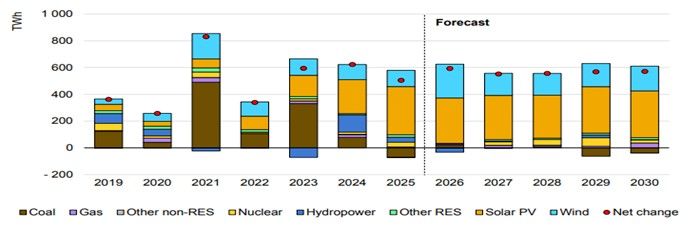

Китайская генерация: структурный сдвиг в пользу низкоуглеродных источников. По данным МЭА, в 2025 году выработка электроэнергии СЭС выросла на 43%, а ВЭС ― на 12%. Доля переменной возобновляемой энергии (VRE) в общем производстве электроэнергии достигла 22% по сравнению с 18% годом ранее. Рост был поддержан рекордным вводом мощностей: за год введено 316 ГВт солнечной и 119 ГВт ветровой генерации.

На этом фоне выработка электроэнергии на угольных станциях сократилась примерно на 1,2% (г/г). Это подчеркивает меняющуюся роль угольной генерации в энергосистеме, где она все чаще используется для обеспечения гибкости и резервирования переменной возобновляемой генерации. Хотя уголь остается крупнейшим источником электроэнергии по абсолютной величине, его доля в общей выработке будет постепенно сокращаться ― с 55% в 2025 году до 43% в 2030 году.

МЭА прогнозирует, что структура выработки электроэнергии в Китае в 2026-2030 гг. будет продолжать смещаться в сторону низкоуглеродных источников. Ожидается, что солнечная энергетика и ветроэнергетика будут расти высокими темпами. Производство электроэнергии на солнечных установках, по прогнозам, будет увеличиваться в среднем более чем на 19% в год, тогда как рост ветровой генерации стабилизируется на уровне 13% в год. За тот же период выработка атомной энергии, как предполагается, будет расти почти на 6% ежегодно благодаря вводу новых реакторов.

КНР: выработка электроэнергии по источникам, 2019-2030 гг.

Инвестиционные идеи в китайской энергетике

Мы сохраняем позитивный взгляд на акции крупнейшего китайского гидроэнергетического оператора China Yangtze Power. Компания представила сильные финансовые результаты за 1К 2026 года. Выручка увеличилась на 6,44% (г/г) до 18,11 млрд CNY. Чистая прибыль выросла на 30,5% г/г и составила 6,76 млрд CNY. Чистая прибыль на акцию (EPS) достигла 0,2763 CNY (+30,5% (г/г)). Положительную динамику поддержал рост энергопотребления в Китае в начале 2026 года.

China Yangtze Power остается крупнейшим игроком в секторе гидроэнергетики с устойчивым «зеленым» профилем и ориентацией на внутренний рынок. Компания продолжает развивать бизнес в области ГАЭС, продвигая новые проекты, такие как ГАЭС «Гунъи» (провинция Хэнань) и «Сюньу» (провинция Цзянси). Одновременно продолжается строительство ряда ключевых объектов, включая ГАЭС «Чжанъе» (провинция Ганьсу), «Цайцзыба» (г. Чунцин), «Юсянь» (провинция Хунань). Реализация этих инициатив позволит компании укрепить позиции в «зеленой» энергетике и повысить устойчивость энергосистемы.

Компания остается стабильным плательщиком дивидендов. В соответствии с дивидендной политикой коэффициент выплат в 2026-2030 гг. ожидается на уровне не менее 70% от чистой прибыли. Дивидендная доходность акций в ближайшие 12 месяцев может составить 4% при выплате 1,1 CNY на акцию.

По нашим оценкам, справедливая цена акций China Yangtze Power составляет 35,2 CNY, что предполагает потенциал роста на 30,3% от текущего уровня. Рейтинг ― «Покупать».

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 12.05.2026.

** Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».

Комментарии