Экзотика в портфеле - стоит ли искать доходность в Индии, Китае и других «тихих гаванях»?

Российский фондовый рынок в последние годы явно штормит, кидая то в одну сторону, то в другую, Ближний Восток на наших глазах всё больше превращается в арену глобального военного противостояния, всё чаще звучит вопрос: «Не пора ли переложить кэш в Индию, Бразилию или Китай?»

Причём звучит он уже не как экзотика, а, скорее, как попытка выжить. Ведь первая мысль, которая сейчас приходит на ум многим глобальным инвесторам, «зачем рисковать в горящем Персидском заливе, если можно сделать ставку на индийский Nifty 50 или бразильский Bovespa, динамика роста которых на первый взгляд кажется весьма убедительной за последние годы»? И логика в таких рассуждениях, наверное, есть, однако не всё так просто, как может показаться на первый взгляд.

Как инвестор, который привык работать с цифрами, а не с эмоциями, я решил честно поделиться своим мнением о таких инструментах. Стоит ли менять родную «нефтянку» на экзотику, когда мир трещит по швам? Тема глубокая, давайте разбираться по полочкам.

Индия: самый манящий «перегрев» в мире

Индия сейчас — это фаворит всех мировых инвестдомов. Рост ВВП в этой стране зашкаливает (с темпом роста 6-8% в год), население молодое, IT-сектор буквально прёт. Недавно даже наши крупные банки (тот же «Сбер» через УК «Первая») запустили ЗПИФы на индийский индекс Nifty 50, динамика которого за последние пять лет составила +66%, а за последние 10 лет и вовсе +262%:

Индия выглядит как классическая «ракета», в которую страшно заходить. А мультипликаторы P/E там местами выше, чем в США во времена пузыря доткомов, из чего на ум приходит ровно один вывод: это безумно дорогой рынок.

Риск для нас - инфраструктура. Да, есть российские ЗПИФы на Индию, но внутри них часто лежат структурные облигации или синтетические инструменты. Помните, как в 2022 году мы узнали, что такое «заблокированные активы»? Так вот, здесь риск повторения истории через посредников никуда не делся. Поэтому всегда держите этот момент в голове и не переигрывайте!

Китай и Гонконг - дёшево, сердито и опасно

Китайские акции сейчас стоят копейки. Тот же Alibaba или Tencent торгуются с огромным дисконтом к американским аналогам. Казалось бы — бери и богатей!

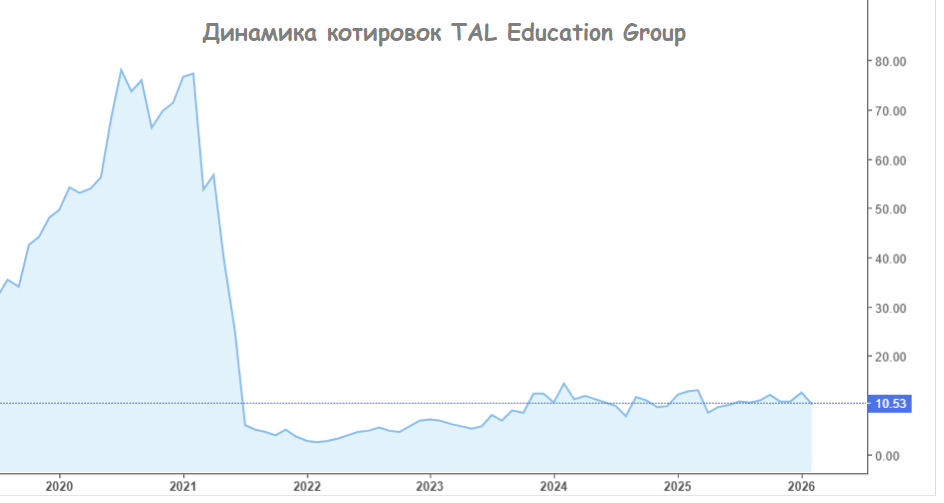

Но не так всё просто, как может показаться на первый взгляд. Китай — это рынок не экономики, а политики, когда одно слово Си Цзиньпина может буквально обнулить целый сектор. Вспомните 2021 год и сектор онлайн-образования: миллиардные компании (типа TAL Education) в один момент превратились в «тыкву», когда им просто запретили извлекать прибыль. Инвестор в Китае всегда сидит на «пороховой бочке», не зная, какой сектор завтра объявят «социально вредным»:

В Китае нет понятия частной собственности в нашем с вами понимании. Если интересы корпорации идут вразрез с курсом партии — корпорацию «поправят». Кейс Джека Ма и отмена IPO Ant Group на $37 млрд прямо перед стартом — лучший тому пример. Для нас, как для миноритариев, это означает полную незащищенность: вы можете идеально рассчитать стоимость акций Alibaba, но не сможете просчитать настроение чиновников в Пекине.

Риск для нас: Гонконгская биржа и юаневые инструменты кажутся безопасными, но риск вторичных санкций в 2026 году по-прежнему актуален. К тому же, торговать ими через наших брокеров — это всё равно нести инфраструктурный риск НРД-Euroclear в том или ином виде.

Бразилия: сырьевой гигант на рекордах

Если Индия — это про технологии, Китай — про «фабрику мира», которая пытается стать мировым банком и IT-лабораторией одновременно, то Бразилия — это «зеркало» нашего российского фондового рынка, только в Латинской Америке. Здесь тоже представлены знакомые нам секторы: нефть, железная руда, агросектор.

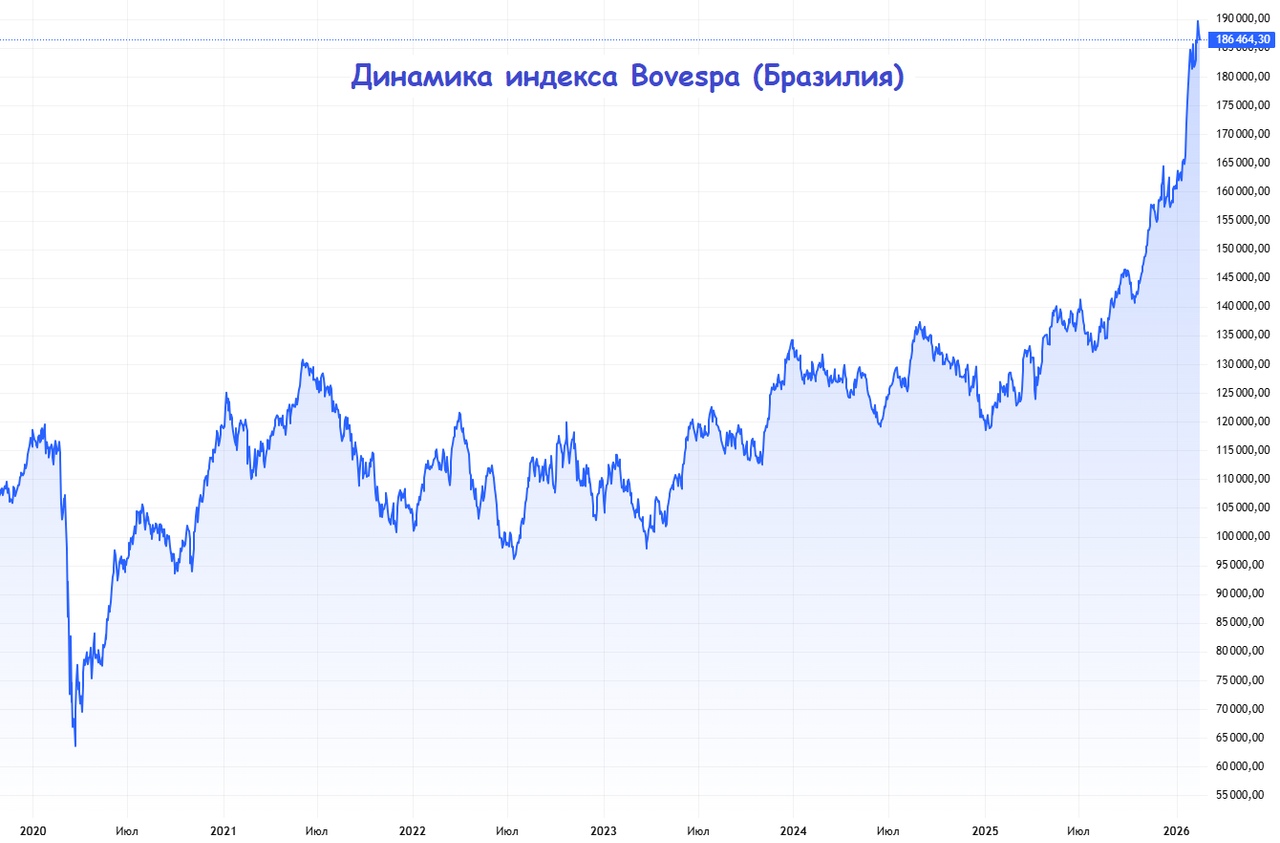

В начале 2026 года индекс Bovespa вообще обновил исторические максимумы, на фоне притока иностранного капитала. Да и в принципе он демонстрирует очень убедительную динамику, за последние 5 лет прибавив на +56%, а за 10 лет — и вовсе на внушительные +362%:

Но если смотреть на эту динамику через призму доллара (например, через индекс Bovespa USD или популярный ETF на бразильские акции EWZ), цифры будут гораздо скромнее: за последние 5 лет долларовая доходность, с учётом дивидендов, колеблется в районе 27-30% (это почти в два раза меньше, чем в местной валюте), а за последние 10 лет контраст ещё сильнее: вместо «космических» +362% в реалах, инвестор в долларах получил бы около +155–170%. Да, это всё еще неплохо, но это уже не тот «взрывной рост», о котором трубят местные СМИ.

Для российского инвестора Бразилия потенциально интересна тем, что она тоже находится в цикле снижения ставок: их Selic Rate плавно идёт вниз, и на сегодняшний день составляет 15%. Разумеется, это гонит котировки акций вверх, и прямая параллель с нашим фондовым рынком невольно напрашивается. Кстати, на МосБирже даже торгуются фьючерсы на бразильский индекс, что делает вход для российских частных инвесторов более доступным.

Риск для нас: валюта. Бразильский реал — парень капризный. Вы можете заработать 20% в акциях, но потерять столько же на обесценении реала к рублю или доллару. Плюс давайте не забывать про политическую нестабильность в этой стране — когда читаешь деловые новости по Бразилии, этот вечный фоновый шум всегда присутствует.

Почему я всё ещё не торгую «экзотикой»?

Я выделяю для себя три фундаментальные причины, почему «экзотика» в моём портфеле до сих пор отсутствует, несмотря на мой 17-летний инвестиционный опыт:

1. Информационный вакуум. Друзья, давайте будем честны: мы с вами не читаем газеты Мумбаи за завтраком и не понимаем тонкостей партийных съездов в Пекине. А инвестировать в то, что не понимаешь до конца — это, на мой субъективный взгляд, не инвестиции, а казино! Как бы мы не ругались на наш фондовый рынок, но, по крайней мере, я знаю, почему «Группа Эталон» не просит госпомощи, Arenadata демонстрирует взрывной рост, а «НОВАТЭК» пока ещё не герой рынка, продолжая бои за танкеры ледового класса и поиск ключей к запуску «Арктик СПГ-2».

В этом смысле и в Китае, и в Бразилии, и в Индии — я просто пассажир.

2. Инфраструктурный риск. Это, пожалуй, главный урок последних лет, который даже спустя четыре года с момента начала всем известных событий сложно забыть. Любой мост между российским финансовым контуром и зарубежным — это всегда «узкое горлышко» и камень преткновения. Вот скажите, зачем мне риск блокировки в Индии под 15% годовых, если я могу спокойно взять длинные ОФЗ с постоянным купоном под 15%+ годовых к погашению, без риска посредника?

3. Российский фондовый рынок сейчас — это уже само по себе «экзотика»! При ключевой ставке 15,5% и доходностях корпоративных облигаций под 20%+, нам предлагают доходность развивающихся рынков, при понятных нам рисках. Зачем искать приключений в Гонконге, когда у нас «своё родное» импортозамещение в IT даёт +40% роста выручки (опять же, привет Arenadata)?

Диверсификация: не клади яйца в одну корзину!

Я ни в коем случае не против диверсификации, и даже на протяжении всех лет своей инвестиционной практики исключительно поддерживаю её, но она должна быть разумной. Если у вас портфель в сотни миллионов, то 3–5% в Индии через российские фонды (без прямого выхода на недружественные площадки) — это хорошо, для общего развития пойдёт. Но делать ставку на «экзотику», как на спасительный круг и Грааль — затея очень сомнительная.

Экономика Индии и Китая, безусловно, крутая. Но сейчас доходности на нашем российском фондовом рынке настолько «вкусные» (те же ОФЗ под 15%+), что экзотика проигрывает банальной математике! Именно поэтому я по-прежнему выбираю понятный контекст и возможность держать руку на пульсе, а не «карнавал» и партийные съезды, которые мы никак не контролируем, и в которых совершенно не разбираемся.