Эксперт: Налоговая нагрузка в России чрезмерная, рассчитывается некорректно и в текущей ситуации должна быть снижена

Нынешний уровень налогово-фискальной нагрузки в России является чрезмерным, в особенности в тот тяжелый экономический период, который мы сейчас переживаем. Такую точку зрения высказал на заседании Экономического клуба ФБК "Налоги: выдержит ли экономика?" директор Института стратегического анализа ФБК Игорь Николаев. По его словам, в кризисный 2015 год налоговая нагрузка в стране выросла по сравнению с 2014 годом. И в этом принципиальная разница по сравнению с 2008-2009 годами, когда налоговая нагрузка на бизнес снижалась, в частности он напомнил, что ставка на прибыль тогда была понижена с 24% до 20%.

Кроме того Николаев ознакомил присутствующих с совместным предложением компании ФБК и комитетом РСПП по налоговой политике изменить способ оценки уровня фискальной нагрузки на бизнес в стране. По мнению эксперта, все действующие ныне методики не подходят для корректного макроэкономического анализа и прогнозирования движения капиталов. Всемирный банк считает налоговую нагрузку без учета социальных взносов, Минфин - как долю налогов в ВВП без разбивки по видам деятельности. ФНС РФ отраслевую специфику учитывает, но сопоставляет сумму уплаченного в бюджеты с выручкой (оборотом), а не с новой стоимостью. В результате показатель налоговой нагрузки у ВБ составляет 15,1%, у Минфина - 34,4%, у ФНС - 9,8%. При этом по всем вариантам уровень бремени в последние годы стабилен.

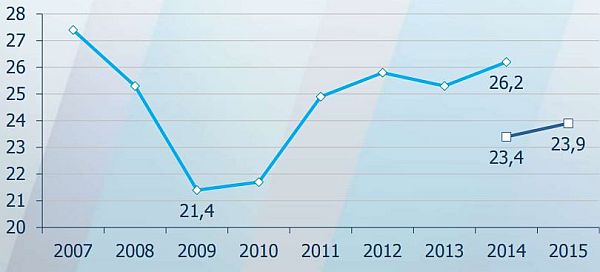

Фискальная нагрузка в 2007-2014 гг., %

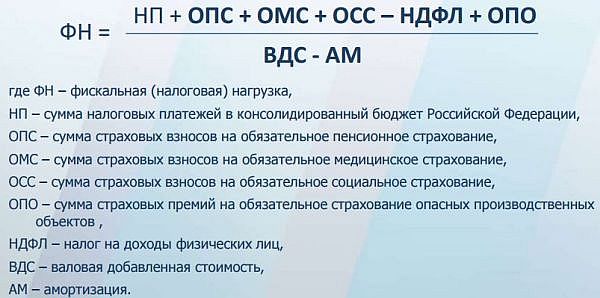

Эксперты ФБК и РСПП в своей методике предлагают включить в фискальную нагрузку все налоги, плюс страховые взносы и страховые премии за обязательное страхование опасных производственных объектов и минус налог на доходы физических лиц (НДФЛ), поскольку фактически его платят физлица. Получаемую сумму предложено соотносить с валовой добавленной стоимостью, из которой вычтена амортизация. Полученный по такой методике показатель нагрузки - 23,9% в 2015 году.

Налоговая нагрузка (методика, предлагаемая РСПП)

| 2014 год | 2015 год | |

| Налоговая нагрузка, % | 26,2 23,4* | 23,9* |

*Данные за 2014, 2015 годы пересчитаны с учётом серьёзных методологических изменений Росстата в расчёте ВДС

Формула расчета (методика, предлагаемая РСПП)

"Нужно определяться с методологией - должна быть единая методология оценки налоговой нагрузки в российской экономике. Данные, используемые для расчёта показателей налоговой нагрузки, должны находиться в свободном доступе для обеспечения общественного контроля. И конечно же, нынешний уровень налоговой фискальной нагрузки является чрезмерным и должен быть снижен, - резюмировал Николаев. - Эффективно функционирующая налоговая система не должна допускать угнетающего воздействия налогового бремени на налогоплательщика. Напротив, она должна стимулировать к развитию тех видов деятельности, которые наиболее перспективны и востребованы. Особенно это актуально в кризисный период", - считает эксперт.