Экономика России: проблемы зреют внутри

Суммируя вышесказанное, можно представить по какому примерно сценарию будет развиваться ситуация в российской экономике.

• Несмотря на сохранение сравнительно высоких цен на нефть (в районе USD75.0-80.0 за баррель), федеральный бюджет в этом году, и скорее всего в следующем, будет дефицитным. Хорошей новостью является то, что торговый баланс и счет текущих операций сохранят положительный знак, как и счет капитала и финансовых инструментов.

• Дефицит бюджета вместе с накоплением золотовалютных резервов (вследствие интервенций ЦБ на валютном рынке) в свою очередь обеспечивают избыток рублевой ликвидности и низкие ставки денежного рынка, что по идее должно стимулировать кредитование. Но с учетом того, что предложение кредитов в настоящее время сильно превосходит спрос, есть риск, что среднее качество заемщиков будет низким, и они достаточно быстро могут выработать зависимость от дешевого фондирования.

• Расширение кредитования будет сопровождать оживление реального сектора экономики, инвестиций и потребления. При этом увеличение внутреннего спроса вместе с увеличением денежного предложения (динамика которого, кстати, уже вышла на докризисный уровень) приведет к ускорению инфляции, которая пока находится на минимальных уровнях после кризиса 1998 года. По нашим прогнозам, в ближайшие годы она будет не ниже 7.0-9.0%.

• Сочетание относительно высокой инфляции и укрепления рубля, которое неизбежно при сохранении высоких цен на нефть, будет оказывать давление на обрабатывающий сектор. Это будет одним из ограничений темпов роста реального сектора экономики за пределами нефтегазового сектора. Но это не будет мешать росту сегмента услуг, а также недвижимости, где, кстати, возможно надувание нового пузыря. Кстати, роль дешевого ипотечного кредитования в данном случае окажется далеко не на последнем месте.

• Высокая инфляция также ограничит ЦБ в возможности снижения ставок, как следствие, паритет с внешними ставками окажется недостижим. Вместе с укреплением рубля это будет стимулировать приток спекулятивного капитала.

• В результате российская экономика может довольно быстро прийти в состояние, очень похожее на середину 2008 года. Высокие цены на нефть будут сопровождаться положительным сальдо по счету текущих операций, а также по счету капитала, быстрым накоплением золотовалютных резервов и укреплением рубля. При этом инфляция будет держаться на сравнительно высоком уровне, на рынке недвижимости в очередной раз начнет надуваться пузырь, а у многих компаний снова сформируется зависимость от дешевого фондирования. Главным отличием от 2008 года станет дефицит бюджета, а также истощение запасов в виде стабфондов. Отметим, что хотя расходование стабфондов принципиально не отличается от простого печатания денег, многими экономическими агентами оно не воспринимается как необеспеченная эмиссия и до какого-то момента не формирует инфляционных ожиданий.

Таким образом, принципиальной разницей формирующейся сейчас модели российской экономики от той, которая функционировала до кризиса, нет. Единственными отличиями являются дефицит бюджета и более низкие темпы роста обрабатывающей промышленности.

Первая реакция на нефтяной шок

Несложно представить, что произойдет при такой модели экономики, если цены на нефть по каким-то причинам резко упадут. Первое, с чем придется столкнуться, - это резкий отток капитала и, как следствие, давление на курс рубля. Это вынудит ЦБ продавать иностранную валюту, изымая с рынка избыточную ликвидность. В отличие от ситуации сентября 2008 года это не должно привести к кризису ликвидности, так как ЦБ, скорее всего, будет иметь возможность восполнить недостаток рублей беззалоговыми кредитами. Тем не менее, рост ставок денежного рынка и ослабление рубля будут обеспечены.

Одним источником проблем на этот раз может стать бюджет, а точнее его дефицит. Его финансирование потребует увеличения заимствований, причем делать это придется на плохом рынке. При этом внутренний спрос на государственные облигации будет слабым из-за высоких ставок, дефицита ликвидности и того факта, что многие участники рынка будут конвертировать рублевые активы в иностранную валюту, ожидая девальвации рубля. Внешний рынок, скорее всего, также будет закрыт, причем как по причине того, что инвесторы будут воспринимать долги РФ как рискованные, так и из-за того, что падение цен на нефть обычно сопровождается замедлением мировой экономики и снижением склонности инвесторов вкладывать средства в рисковые активы.

Второй проблемой, скорее всего, будут компании, которым в этот период потребуется рефинансирование долга. Закрытость долговых рынков для новых размещений будет означать, во-первых, потребность в государственной поддержке компаний, во-вторых, снижение налоговых поступлений, в том числе в связи с тем, что финансовые трудности компаний, скорее всего, окажут негативное влияние на их операционные показатели.

Единственная возможность финансировать дефицит бюджета в такой ситуации - это его монетизация в той или иной форме.

Политическая ловушка

Чтобы до конца понять, как могут развиваться события, необходимо также учесть то, как будет действовать правительство. Способ уменьшить риски, связанные с падением цен на нефть, - максимальная стерилизация притока иностранной валюты от продажи нефти, создав в экономике такие условия, как будто экспорта нефти нет. Но это означает, что правительству необходимо отказаться от значительной доли доходов бюджета, направив ее на пополнение стабилизационных фондов и сократить расходы, в том числе социальные.

Проблема в том, что чем выше цены на нефть, тем сложнее правительству, во-первых, самому избегать соблазна увеличивать бюджетные расходы, во-вторых, убеждать остальных, что не стоит пускать сверхдоходы от продажи ресурсов на решение текущих проблем и социальные расходы. Сложно представить, чтобы правительство в здравом уме давало оппозиции настолько удобный повод для критики. Особенно с учетом неизбежного роста общественного недовольства из-за непопулярных мер. Как следствие, мы ожидаем, что бюджет сохранит социальную направленность, и его расходы не будут жестко урезаться.

Одним из показателей, снижение которого болезненно воспринимается правительством, являются реальные доходы населения, особенно пенсии. И основным источником их роста являются бюджетные средства. Например, трансферт бюджету пенсионного фонда в 2011 и 2012 годах планируется в размере RUB2.15 трлн. и RUB2.36 трлн. соответственно, при планируемых доходах федерального бюджета RUB7.5 трлн. и RUB8.1 трлн. соответственно.

Кроме того, большой внешний долг российских компаний и банков ставит еще одно ограничение на действия правительства, а именно исключает возможность проводить резкую девальвацию рубля. По крайней мере до тех пор, пока есть золотовалютные резервы, правительство будет пытаться удерживать рубль от ослабления.

Развязка

Накопленные золотовалютные резервы позволяют России пережить острые фазы кризиса, длящиеся до нескольких месяцев, без девальвации рубля. Кроме того, инструменты ЦБ способны решить проблему недостатка ликвидности на рынке. Единственное, чего правительство, скорее всего, окажется сделать неспособно - это сократить дефицит бюджета.

Если кризис затянется, у правительства будет немного вариантов для действий. Причем все они не несут ничего хорошего инвесторам, в том числе держателям долга.

Вариант 1. Финансирование дефицита бюджета за счет внутренних заимствований, которые, исходя из рыночных условий, придется делать на короткий срок и под высокий процент. Достоинством этого является низкая инфляция, но одновременно - это прямая дорога к пирамиде ГКО и кризису, аналогичному дефолту 1998 года.

Вариант 2. Необеспеченная денежная эмиссия. Главным риском этого сценария является сложность удержания рубля от ослабления, а также рост инфляционных ожиданий, которые впоследствии будет очень сложно вернуть под контроль.

Вариант 3. Девальвация рубля при сохранении золотовалютных резервов. Это, пожалуй, наиболее приемлемый вариант. Инфляционные последствия такого решения будут достаточно серьезны из-за большого объема импортных товаров в потребительской корзине, но не столь болезненны, как, например, в случае необеспеченной эмиссии. Проблема дефицита бюджета в этом случае решается за счет роста номинальных нефтегазовых доходов бюджета.

А пока наслаждаемся экономическим циклом

Впрочем, пока поводов для пессимизма не так много. Описанные выше риски проявятся тогда, когда мировая экономика снова подойдет к стадии рецессии, пройдя до этого стадии восстановления и роста. Так что у инвесторов будет порядка 5-7 лет прежде, чем им придется всерьез опасаться за инвестиции в российскую экономику.

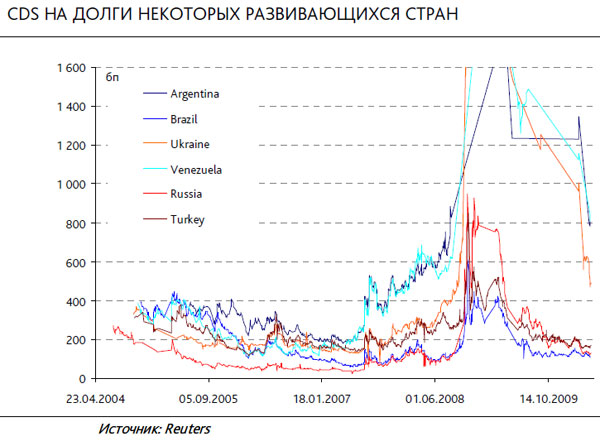

Отметим, что это верно не только для России, но и для других развивающихся стран, облигации которых имеют значительный потенциал роста за счет снижения кредитных спредов. Этот процесс будет поддерживаться как ростом аппетита инвесторов к рискам, связанным с emerging markets, что уже проявляется в рекордном притоке средств в фонды, специализирующиеся на таких инвестициях, так и улучшением прогнозов по кредитным рейтингам, а затем и увеличением самих рейтингов.

Если судить по тому, где находились котировки CDS на долги развивающихся стран на пике предыдущего цикла, потенциал для сужения еще очень большой.

Рейтинг событий, влияющих на российский рынок

| Событие | Рейтинг | Прогноз |

|---|---|---|

| МАКРОЭКОНОМИКА | ||

| Общая ситуация на мировых фондовых рынках | С |  |

| Макроэкономическая ситуация в CША | D |  |

| Макроэкономическая ситуация в России | B | |

| ПОЛИТИКА | ||

| Путин предложил отменить налог на прибыль по ценным бумагам, если срок владения больше 5 лет | А | |

| СЫРЬЕВЫЕ РЫНКИ | ||

| Уровень мировых цен на нефть | С | |

| Уровень мировых цен на металлы | В | |

| ОТРАСЛЕВЫЕ И КОРПОРАТИВНЫЕ НОВОСТИ | ||

| "ДИКСИ" рассмотрит возможность рефинансирования синдицированного кредита на $135 млн | C | |

| "Газпром нефть" увеличила чистую прибыль по РСБУ в 1 кв. 2010 г. до 14, 157 млрд руб. | D | |

| "Сибирьтелеком" в 1 квартале 2010 года получил 853 млн рублей чистой прибыли по РСБУ | B | |

ПРИМЕЧАНИЕ:

- Наиболее сильное влияние на рынок оказывают события с рейтингом А, события, имеющие рейтинг D по нашей шкале, оказывают слабое влияние.

- В разделах "Макроэкономика" и "Сырьевые рынки" в столбце 2 в скобках может быть указан рейтинг предыдущего дня.

- Стрелка "вниз" в столбце 3 указывает на вероятное негативное влияние на рынок, стрелка "вверх" - положительное/нейтральное.

Инвестиционный фон - умеренно позитивный